Wyobraź sobie, że masz na koncie 3 miliony złotych. Co roku inwestujesz te środki ze stopą zwrotu netto na poziomie 7%. Inflacja wynosi 3%. Udaje Ci się pokonać inflacje o 4%. Po zakończeniu pierwszego roku wypłacasz sobie 144 000 czyli dokładnie tyle aby mieć środki w wysokości 12 000 miesięcznie. W kolejnych latach zwiększasz tą kwotę o wskaźnik inflacji.

W takim wariancie środki starczą Ci na 47 lat życia. Po 47 latach inflacja wzrośnie na tyle, że dzisiejsze 12 000 miesięcznie będzie miało taką samą siłę nabywczą co około 46 750 PLN. Tyle będziesz wydawać miesięcznie w momencie kiedy pieniądze Ci się po prostu skończą.

A teraz zastanów się co by się stało jakbyś startował z tego samego poziomu, ale wydawał nie 12 000, a 10 000 miesięcznie. Ile będzie wynosić Twój majątek po 50 latach? Czy zostanie Ci coś z kwoty początkowej? Spróbuj oszacować kwotę. Następnie przewiń w dół.

.

.

.

.

.

.

.

.

.

.

.

.

.

Po 50 latach inwestowania i w miarę wygodnego życia na Twoim koncie zostanie kwota w wysokości około 13 milionów PLN. Kwota ta będzie miała dokładnie taką samą wartość nabywczą jak obecne 3 miliony PLN. Miesięcznie będziesz wydawał wtedy około 42 500, a i tak środki nigdy Ci się nie skończą.

Przy takich założeniach jedynie 3 miliony złotych wystarczy aby już nigdy nie musieć pracować i żyć w miarę wygodne życie. Przynajmniej w teorii. W praktyce może być z tym różnie.

W tym artykule spróbuje się zastanowić ile tak naprawdę musimy mieć na koncie aby już nic nie musieć robić i dalej móc z życia korzystać.

Ile mogę wydawać aby mi nigdy nie zabrakło?

Wróćmy jednak do omówionego przykładu. Jak to jest możliwe, że jedynie 2 000 PLN różnicy w wydatkach miesięcznie mogło sprawić aż tak dużą różnicę w finalnym wyniku.

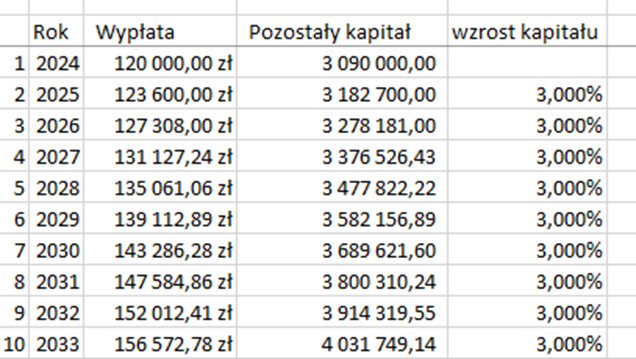

Odpowiedzią jest procent składany. Jeżeli posiadamy kwotę 3 milionów PLN i uzyskamy stopę zwrotu na poziomie 7% to na koniec roku będziemy mieli dokładnie 3 210 000. Nasz zysk wyniósł 210 000 i z tej kwoty 120 000 postanowiliśmy sobie wypłacić. Po wypłacie zostanie nam 3 090 000. Wciąż więcej niż na początku. Kwota 90 000 stanowi 3% naszego kapitału, czyli tyle ile wynosi inflacja.

Przy stopie zwrotu 7% i inflacji 3% znaleźliśmy złoty punkt, który pozwala nam zachować realną wartość kapitału i jednocześnie wypłacać sobie przyzwoitą sumę. Zabieg ten możemy powtarzać w nieskończoność. Nasz kapitał nigdy się nie skończy. Rok w rok kapitał będzie przyrastał dokładnie o wartość inflacji.

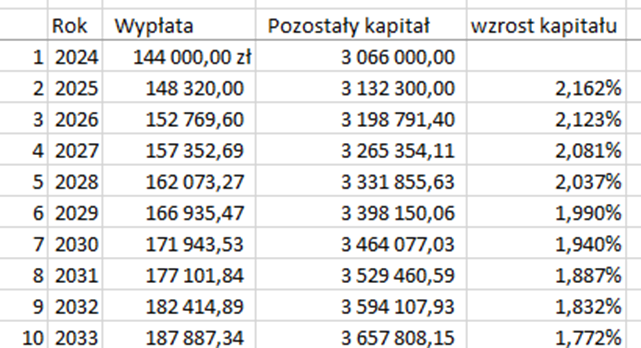

Jeżeli zdecydowalibyśmy się wydawać 12 000 miesięcznie, czyli 144 000 rocznie to już przekraczamy tą granicę i nasz realny kapitał z każdym rokiem się kurczy.

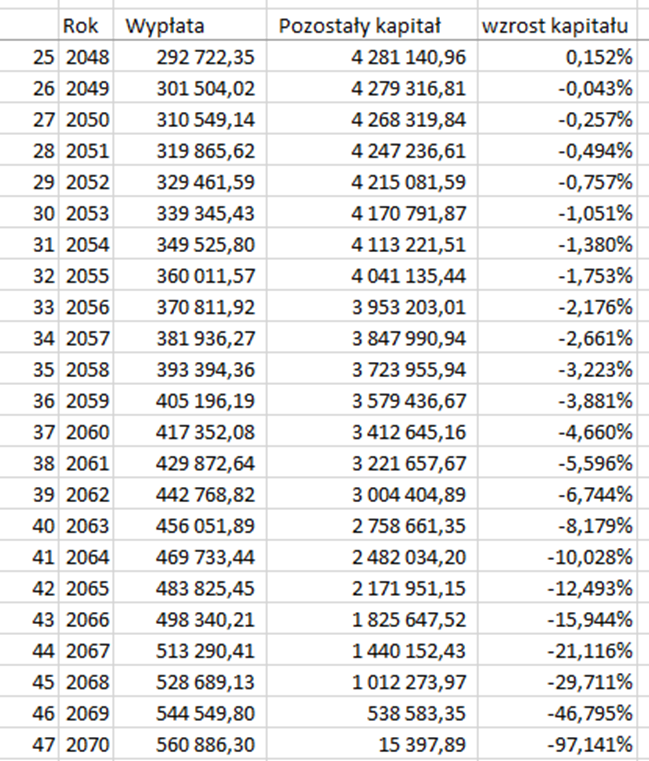

Na początku nie wygląda to jeszcze najgorzej. Nominalnie kwota wciąż rośnie, jednak wolniej niż inflacja. Niestety nasze wydatki procentowo rosną szybciej i w pewny momencie pojawia się moment, że kapitał zaczyna się kurczyć, a potem gwałtownie spada do zera.

Jeżeli więc chcielibyśmy wydawać 12 000 miesięcznie w nieskończoność to kwota 3 milionów nam nie wystarczy. Jeżeli nie chcemy obniżać wydatków to musielibyśmy mieć środki na poziomie 3 600 000.

W obu przypadkach jest to 25 krotność rocznych wydatków. Kwoty, które użyłem w przykładzie nie są przypadkowe. W literaturze finansowej bardzo często znajdziemy tzw. regułę 4%. W skrócie reguła ta mówi nam, że jeżeli uda nam się inwestycyjnie pokonywać inflacje o 4% to wydając rocznie 4% naszego kapitału środki do życia nigdy nam się nie skończą.

Oczywiście my możemy przyjąć inne założenia. Im większej stopy zwrotu ponad inflację oczekujemy tym mniejsza suma środków będzie nam potrzebna.

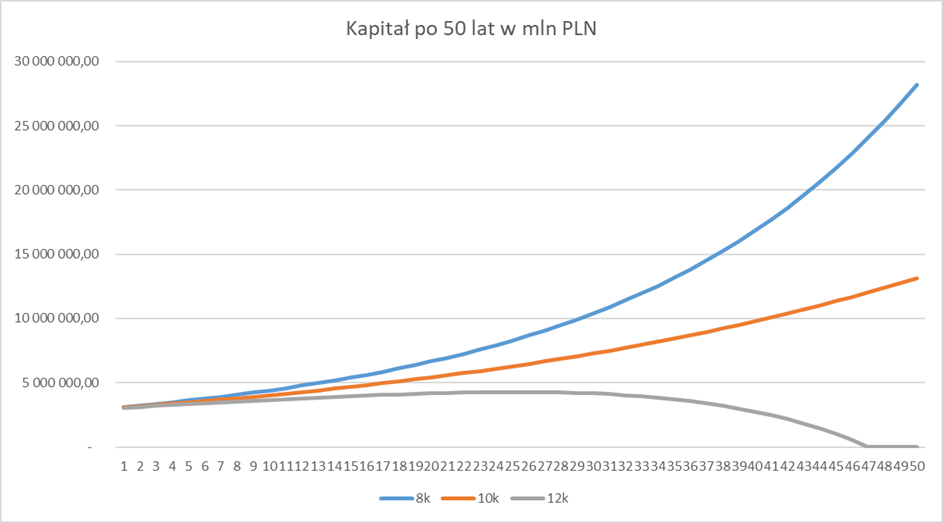

Dodajmy jeszcze jeden wariant do obliczeń. Wydajemy nie 10 000 a 8 000 miesięcznie. Dalej zostawiamy 7% oraz 3%. Ten scenariusz jest o tyle ciekawy, że nasz realny kapitał rośnie rok w rok szybciej niż inflacja.

Po 50 latach suma środków urośnie do około 28,2 miliona PLN.

Aby lepiej to zobrazować spójrzmy na wykresy wszystkich 3 poziomów wydatków.

Podsumowując. Przy powyższych założeniach, czyli 3 milionach na koncie, 3% inflacji i 7% stopie zwrotu netto za 50 lat będziemy mieli następujące kwoty:

8 000 – 28 195 589 PLN

10 000 – 13 151 718 PLN

12 000 – 0 PLN

Różnica pomiędzy byciem milionerem a bankrutem nie jest więc aż tak duża. Zmniejszenie wydatków o jedynie 2 000 PLN sprawi, że umrzemy z kwotą kilkunastu milionów zamiast z zerem. Jeżeli wybierzemy wariant oszczędniejszy to może na początku ominie nas kilka przyjemności życia, ale na pewno kolejne pokolenia lepiej nas wtedy zapamiętają.

Czy w praktyce jest to w ogóle możliwe?

Możliwe tak, a czy łatwe do osiągnięcia na pewno nie. Nawet jeżeli uda nam się w długim terminie wypracować stopę zwrotu przekraczającą o 4 punkty procentowe inflację to i tak nie oznacza to, że nasz wynik będzie wyglądać dokładnie tak jak na powyższym obrazku.

Rynek nigdy nie chodzi jak od linijki. Miewa lepsze i gorsze chwile. Szczególnie jeżeli chodzi o rynki akcyjne. W długim terminie rynek akcyjny rośnie. Jest to gra o sumie dodatniej. Jednak po drodze może wydarzyć się szereg momentów gdzie nasz kapitał się skurczy. Pytanie jak nasza psychika na to zareaguje. W inwestowaniu nie wszystko zależy od nas. Trochę tez trzeba mieć szczęścia.

Nigdy nie wiemy co nas czeka w przyszłości. Wyobraź sobie, że zacząłeś inwestować tuż przed poważniejszym załamaniem na rynku i przez pierwsze lata giełdy spadły na tyle, że notowałeś ujemną stopę zwrotu. Jednocześnie wypłacałeś kapitał potrzebny Ci do życia. Twoje środki skurczyły się więc z dwóch powodów.

I nawet jeżeli po kilku latach bessy zaczną się silne wzrosty i średnia wzrostu rynkowego wróci do oczekiwanej długookresowej średniej to i tak będziesz poniżej założonego planu, gdyż w dobie wzrostów będzie na Ciebie pracował dużo mniejszy kapitał i niż planowałeś.

Przećwiczmy to na liczbach.

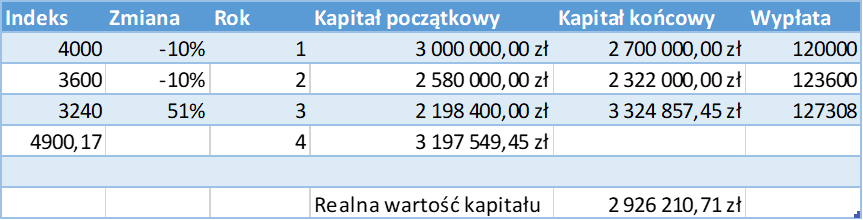

W naszym przykładzie dalej mamy kwotę 3 milionów. Załóżmy, że inwestujesz w ETF-a na amerykański indeks S&P 500, którego wartość wynosi 4000. Twoja oczekiwana kilkuletnia stopa zwrotu wynosi 7%, a inflacja 3%. W wariancie A indeks po pierwszym roku spadł o 10% do poziomu 3600. Następnie spadł o kolejne 10% do poziomu 3240, a w 3 roku wzrósł o 51% do 4900. Trzyletnia stopa zwrotu wyniosła więc 7%.

W wariancie B mamy równomierny wzrost. Wynosi on 7% w każdy roku, czyli tak jak w analizowanych wcześniej modelach.

Na samym końcu zarówno w wariancie A jak i B indeks osiąga tą samą wartość czyli 4900. Nasze portfele jednak nie będą mieć tej samej wartości.

- Wariant A:

- Wariant B:

Wariant A okazał się dużo mniej korzystny. Mimo, że nominalna wartość kapitału wzrosła do 3 197 549 PLN to jednak realna wartość tych pieniędzy spadła do 2 926 210 PLN. W takim wariancie istnieje bardzo duże prawdopodobieństwo, że inwestorowi skończyłby się kapitał przedwcześnie.

Reguła 4%

Powyższe liczby, które używałem do tej pory w przykładach biorą się z bardzo popularnej reguły 4%. Jeżeli wgłębicie się mocniej w tematykę niezależności finansowej to jest duże prawdopodobieństwo, że przytoczone będą podobne liczby. Inflacja sama w sobie nie jest ważna. Ważne jest tylko to aby pokonywać ją o 4%.

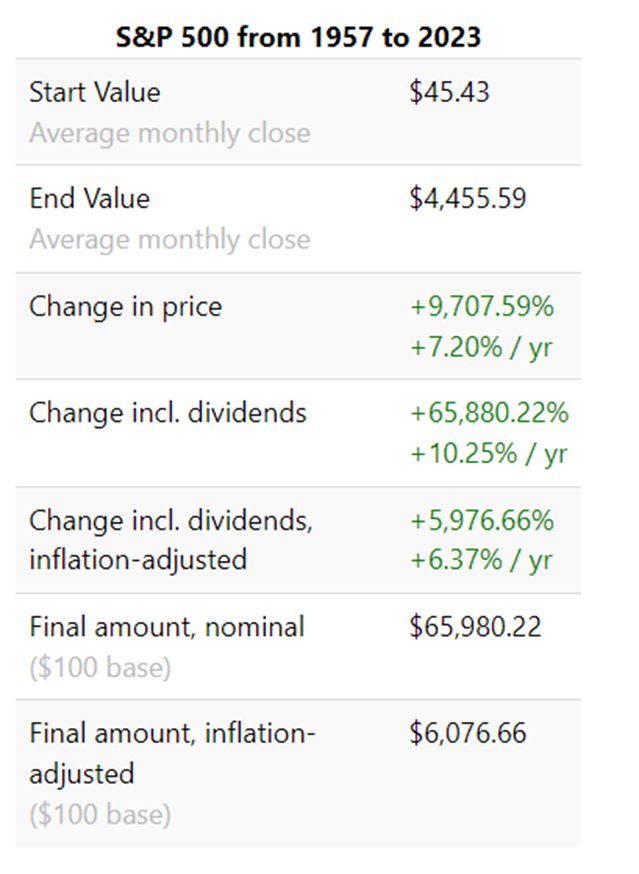

Jest to w pełni realna wartość patrząc na historyczną stopę zwrotu z rynku amerykańskiego, czyli największej światowej giełdy.

Amerykański indeks S&P 500 od momentu jego powstania średnio generował stopę zwrotu na poziomie 10,25% z uwzględnieniem dywidend, co z kolei dawało stopę zwrotu o 6,37% powyżej inflacji.

Przyjęcie więc 4% daje nam pewną dozę bezpieczeństwa. W końcu nie wiemy co nas czeka w przyszłości. Dodatkowo powyższe liczby nie uwzględniają podatków od zysków kapitałowych. A te będziemy musieli płacić jeżeli tylko środki planujemy wypłacać. Trzech milionów PLN nijak nie upchniemy na IKE.

Jeżeli więc chcemy z grubsza policzyć ile potrzebujemy kapitału aby nam go nigdy nie zabrakło wystarczy, że oczekiwaną roczną kwotę wydatków podzielimy przez 4% lub co zapewne będzie prostsze pomnożymy przez 25.

Dla wydatków na poziomie 120 000 rocznie już wiemy, że będzie to 3 000 000.

Dla wydatków na poziomie 60 000 rocznie wystarczy nam 1 500 000.

Dla wydatków na poziomie 100 000 rocznie będzie to 2 500 000 PLN. I tak dalej.

Prace dodatkowe

Jeżeli miałbym podsumować swoje potrzeby kapitałowe i obecne wydatki to prawdopodobnie kwota 3 000 000 by mi wystarczyła do końca życia. Wierzę w to, że jestem w stanie uzyskać stopę zwrotu na poziomie przekraczającym o 4% inflację.

Posiadając już odpowiednią kwotę nie musimy od razu rezygnować z pracy zarobkowej całkowicie. Dalej możemy realizować się zawodowo. Ale słowem kluczem jest to tutaj „możemy”. Nie musimy tylko możemy. Mając pewność, że nam już nigdy nie zabraknie sami możemy decydować co nam sprawia przyjemność i mieć większą swobodę w realizacji własnych planów.

Dla wielu osób sama świadomość takiego stanu sprawi, że będą w stanie oni osiągnąć jeszcze więcej. Będziemy odważniejsi w naszych decyzjach Z kolei inne osoby będą mogły bez wyrzutów sumienia już sobie całkowicie odpuścić.

W takim razie skoro i tak planujemy dalej pracować to czy kwotę, którą wcześniej policzyliśmy sobie jako kwotę potrzebną do życia, nie można by zmniejszyć? Zdecydowanie tak. Jeżeli planujemy wydawać 10 000 miesięcznie i z matematyki wynika nam, że jest nam obecnie potrzebna suma na poziomie 3 000 000 to z dużą dozą prawdopodobieństwa możemy tą sumę obniżyć o kilka lub kilkanaście procent.

Emerytura

Jeżeli chcielibyśmy jeszcze tą kwotę zmniejszyć to możemy uwzględnić środki, które z czasem powinny zacząć wpadać nam z emerytury. Zakładając, że pracowałeś w sposób legalny to pewna suma w ZUS-ie powinna się zebrać. Środki te zasilą Twoje przychody w późniejszych latach.

Ma to o tyle znaczenie, że jeżeli nasza emerytura jest relatywnie blisko i wiemy ile mniej więcej powinniśmy dostawać to może nie potrzebujmy całej kwoty, tylko dopełnienie do oczekiwanej wartości.

Jeżeli przykładowo chcemy na emeryturze mieć 10 000 miesięcznie na wydatki, a nasza prognozowana emerytura wyniesie 5 000, to środki własne powinny dostarczać nam jedynie kwotę w wysokości 60 000 rocznie. Będziemy potrzebować więc 1,5 miliona PLN, aby taki stan zapewnić.

Na stronie ZUS-u można zrobić sobie kalkulacje wysokości emerytury na podstawie już zebranych składek. Po zalogowaniu system sam pobierze informację o już zgromadzonych środkach, a my dopisać będziemy musieli ile oczekujemy, że będziemy zarabiać aż do momentu przejścia. Oczywiście nigdy nie wiemy czy taka kalkulacja rzeczywiście się potem ziści, szczególnie jeżeli termin jest odległy. Tak czy inaczej jakiś punkt wyjścia to jest.

W przypadku środków emerytalnych z I filara pamiętajmy jednak o tym, że środki te nie zostaną przekazane potem naszym potomnym. Jeżeli chcemy aby były one dziedziczne muszą to być nasze własne oszczędności. Jedynie 2 lub 3 filar jest dziedziczny.

Ja jednak sugeruje nie oglądać się na emeryturę z ZUS-u. Nie jest tak, że w nią nie wierzę. Wolą bym mieć jednak pełną kontrolę nad posiadanymi aktywami. Oficjalna emerytura ma być więc jedynie miłym dodatkiem.

Podsumowanie

Prognozowanie tego co będzie w przyszłości, jak zachowa się rynek i jaka będzie nasza stopa zwrotu z inwestycji zawsze obarczona jest dużym. Z drugiej strony jeżeli planujemy spokojną starość to jakieś plany musimy mieć. Nawet takie obarczone dużym ryzykiem błędu są lepsze niż żadne.

Z prostej matematyki i przy założeniu pokonywania inflacji o 4% wystarczy mniej więcej 25- krotność rocznych wydatków. Jeżeli nie planujemy już nigdy pracować i uzyskiwać dodatkowych dochodów to lepiej przyjąć większy margines błędu. Do już obliczonej kwoty można przykładowo doliczyć jeszcze jakieś 20-30%.

Wiele rzeczy może się po drodze wydarzyć, a jeżeli już raz zdecydujemy się przejść na emeryturę to zapewne bardzo ciężko będzie nam wrócić do pracy w przyszłości. Do dobrego człowiek się szybko przyzwyczaja.

Jeżeli dalej planujemy być aktywni zawodowo, ale już bez aż tak dużego zaangażowania jak do tej pory, to wystarczy nam mniejsza kwota niż 25-krotność. Brakującą sumę dobierzemy sami innymi kanałami

Jeżeli w ogóle nie planujemy wcześniejszej emerytury to i tak warto środki odkładać na bok i je inwestować. Niekoniecznie musi to być wartość wielokrotnie przekraczająca nasze roczne wynagrodzenie. Wystarczy mniejsza kwota. Posiadanie takiej kwoty na rachunku zapewni na spokój i pewnie tez sprawie, że w wielu kwestiach życiowych będziemy odważniejsi.