Przyszedł czas pierwszego podsumowania portfela publicznego. Z założenia ma on być portfelem spokojnym. W większości przypadków zamierzam na nim inwestować bezpiecznie i nie ma on podnosić mi ciśnienia, nawet w przypadku większych spadków na giełdzie. Pierwotne założenia opisałem w poniższym wpisie.

Publiczny Portfel Inwestycyjny

Jednak już pierwszy kwartał jego działalności pokazał, że założenia założeniami, a rynek i tak pisze swoje scenariusze. Instytucja, którą wybrałem jako podmiot, gdzie będę dokonywał transakcji na rynku ETF-ów i akcji, mniej więcej po miesiącu od pierwszej transakcji przysłała mi i wszystkim innym wypowiedzenie umowy. Zmuszony byłem więc sprzedać papiery, co naraziło mnie na pewne koszty, o których napiszę poniżej.

W artykule tym podsumuje więc krok po kroku jak wyglądały wszystkie operacje w II kwartale 2023, jakie wynik portfel osiągnął oraz jak portfel ten zachowywał się na tle całego rynku.

Kwiecień, Maj. Wymiana walutowa i zakup pierwszego ETF-u

Portfel publiczny wystartował w kwietniu 2023. Wtedy też wpłaciłem pierwszą kwotę w wysokości 2000 PLN na konto w Wealthseed. Wybrałem ten dom maklerski, ponieważ oferował bezpłatne koszty zakupu ETF-ów oraz miał bardzo niskie prowizje za zakup polskich akcji.

Aby jednak nie ponieść opłaty transakcyjnej w wysokości 2 EUR, poczekałem aż na koncie uzbiera się kwota nie mniejsza niż 750 EUR. Taki właśnie były wtedy warunki w Wealthseed. Zakup i sprzedaż i ETF-ów był bezpłatny, ale dopiero od transakcji powyżej 750 EUR.

Na początku maja dopłaciłem kolejne 2000 PLN. I kwotę tą wymieniłem bezpośrednio poprzez platformę Weealthseed na euro. Kurs wymiany wyniósł 0,2166 czyli 4,6168. Obecnie kurs jest już sporo niższy, ale wtedy był to to najniższy kurs od mniej więcej roku czasu. Wydawał się więc atrakcyjny.

W Wealthseed różnica między kursem kupna i sprzedaży euro wynosiła około 1%. Tak więc poniosłem pierwsze koszty prowadzenia portfela. Po przewalutowaniu wycena rachunku spadła do 3960.

Teoretycznie mogłem to zrobić efektywniej i zanim wysłałem środki do Welathseed powinienem je przewalutować w innym miejscu, gdzie koszty wymiany walutowej są niższe. Na przykład mogłem to zrobić w Revolucie. Tutaj spread wynosi około 1,5 grosza, czyli poniżej pół procenta.

W każdym razie po operacji na moim koncie pojawiła się kwota 866,83 euro

Pierwszym zakupem był ETF X-Trackers MSCI World UCITS ETF (XDWD), czyli ETF akumulujący na światowe akcji spółek rozwiniętych. Kupiłem dokładnie 10 sztuk po 78,82 euro.

Czym są ETF-y oraz cały proces decyzyjny wyboru pierwszego ETF-a opisałem w artkule:

Jak wybrać fundusz ETF? Pierwsza transakcja portfela publicznego.

Dodatkowo za otwarcie rachunku oraz pierwszą transakcję dostałem bonus od Wealthseed w postacie darmowego ETF-a o wartości około 11 EUR. Wybór nie był zbyt duży i dlatego wybrałem iShares MSCI USA SRI UCITS ETF.

Czerwiec. Zakup obligacji

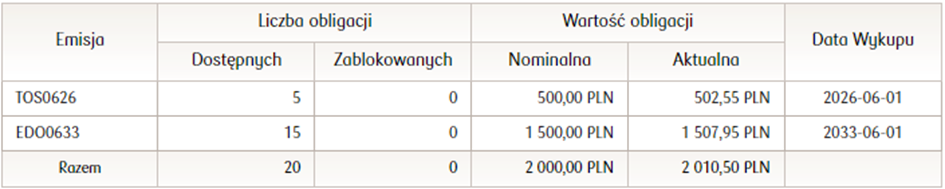

Na początku czerwca dopłaciłem kolejne 2000 PLN i środki te w całości przeznaczyłem na zakup detalicznych obligacji skarbowych. Zakupiłem je przez rachunek obligacji w PKO BP.

W większości wybrałem 10 letnie indeksowane inflacją obligacje EDO, gdyż w długim terminie uważam, że to właśnie one przyniosą najwyższą stopę zwrotu. Na EDO poszło 75% całego portfela obligacji.

Jednak mniejszą część przeznaczyłem na obligacje TOS, czyli trzyletnie stałoprocentowe obligacje, które w momencie zakupu oferowały 6,85%. Taki podział wynika z dwóch czynników.

Po pierwsze zakładam, że istnieje duże prawdopodobieństwo spadku inflacji, a co za tym idzie także i stóp procentowych. Obligacje TOS przynajmniej w części zagwarantują mi wyższą rentowność w momencie jak taki scenariusz się sprawdzi.

Po drugie, jeżeli będę potrzebował dostosować wagi poszczególnych składników portfela to sprzedaż obligacji 3-letnich odbędzie się dużo mniejszym kosztem niż sprzedaż 10-latek. Koszt przedterminowego wykupu dla obligacji TOS wynosi 0,7 PLN, a dla obligacji EDO wynosi 2 PLN. Jeżeli więc inflacja nie spadnie w okolice zera to mniej będzie mnie boleć pozbycie się obligacji TOS niż EDO.

Wypowiedzenie umowy przez Wealthseed

Na początku czerwca dostałem maila od Wealthseed, że kończą działalność dla osób fizycznych. Ktoś musiał w spółce siąść, podliczyć koszty i doszedł do wniosku, że biznes się nie spina. Specjalnie mnie to nie zdziwiło, gdyż oferowali zakup i sprzedaż ETF-ów bez żadnych kosztów. Z kolei koszty na GPW były bliskie kosztom jakie ponosi na rzecz GPW.

Przekonałem się jednak do ich oferty ze względu na osobę Sławomira Lachowskiego, czyli założyciela mBanku. Zakładałem, że obecnie robią masę i jak już zbiorą wystarczającą liczbę klientów to zaczną stopniowo koszty podnosić i wyjdą na swoje. Prawda jednak okazała się bardziej brutalna. A co tam naprawdę się wydarzyło wiedzą tylko oni.

W takiej sytuacji najlepszym rozwiązaniem byłoby przeniesienie papierów do innej instytucji finansowej, tak aby nie musieć ich sprzedawać i odkupować ich od nowa.

Operacja sprzedaży oznaczała dla mnie obowiązek rozliczenia podatkowego osiągniętego zysku. ETF, który kupiłem po 78 EUR wzrósł do 84 EUR. Pozycja była na plusie.

Z pisma, które dostałem wynikało, że nie przewidują możliwość przenoszenia ETF-ów bezkosztowo. Koszty transferu wynosiły 0,95% wartości przenoszonych aktywów, ale nie mniej niż 25 EUR. Do tego doliczyć musiałbym także koszty drugiej strony, która papiery by przeniosła, bo na pewno nie zrobiłaby tego bezkosztowo.

Taka operacja przy takiej kwocie totalnie by mi się nie opłacała. Napisałem wiec patetycznego maila, że chcę aby zrobili mi taką operację bezpłatnie. W końcu to ich wina. Na odpowiedź czekałem ponad 2 tygodnie.

W międzyczasie już mi trochę emocje opadły i po prostu sprzedałem ETF-a po 84 EUR. Na moje konto wpłynęło 840 EUR, a na samej inwestycji w XDWD zarobiłem 51,8 euro. Biorąc jednak pod uwagę różnicę kursową, a konkretnie spadek kursu EURPLN mój zysk w złotych był mniej więcej o połowę niższy. Z moich obliczeń wynikało, że mój obowiązek podatkowy wyniesie około 26 PLN.

Wealthseed zaproponował mi rekompensatę za koszty transakcyjne w wysokości 4 EUR. Ja do tego dorzuciłem prośbę o zwrot podatku, na co oni się zgodzili i finalnie zwrócili mi 4 euro plus 26 PLN.

Sprzedałem więc też darmowego ETF-a, którego dostałem na początku i całość środków wypłaciłem na konto w mBanku. Przynajmniej wypłata była darmowa.

Moja przygoda z Wealthseed została więc zakończona. Wpłaciłem tam łącznie 4 000 PLN, a wypłaciłem 938,34 EUR. Przy dzisiejszym kursie 4,46 daje to kwotę 4 185 PLN.

Nowy broker i odkup ETF-a

Założenia pierwotne nie uległy jednak zmianie. Dalej mi zależało na tym, aby posiadać sprzedanego ETF-a. Środki posiadałem w euro i nie chciałem już robić żadnych przewalutować.

Musiałem więc wybrać nową instytucję. Zastanawiałem się pomiędzy DM BOŚ a XTB. W DM BOŚ musiałbym zapłacić za zakup 0,29%, ale nie mniej niż 5 euro. Przy obecnej wielkości portfela wyszłoby dokładnie 5 euro. Finalnie jednak stanęło na XTB. Spodobało mi się inwestowanie bezkosztowe.

Wybór XTB ułatwi mi kupowanie w przyszłości ETF-ów oraz akcji polskich czy zagranicznych także za mniejsze kwoty. Obecna ich oferta pozwala kupować bez żadnych kosztów do kwoty 100 tys. euro miesięcznie. Dodatkowo mają możliwość kupowania ułamkowych części ETF-a lub akcji.

Problem z XTB jednak polegał na tym, że mój wybrany wcześniej ETF czyli XDWD był notowany jedynie w funcie brytyjskim. Dlatego zmieniłem wybór na ETF-a iShares Core MSCI World UCITS ETF (EUNL).

Oba ETF-y są praktycznie identyczne. Śledzą ten sam indeks. Mają bardzo zbliżone TER oraz TD oraz wyniki za ubiegłe lata. Kupiłem za całość środków. Starczyło na 12,1 ETF-a, a średnia cena zakupu wyniosła 76,969.

Podsumowanie wyników

Kwartał się co prawda jeszcze nie skończył, ale w związku z krótkim wyjazdem na wakacje zdecydowałem się zrobić podsumowanie dzisiaj.

Obecnie środki z portfela publicznego utrzymuję w dwóch instytucjach, czyli w XTB i w PKO BP. Wpłaciłem w sumie kwotę 6000 PLN.

W XTB posiadam 12,1 jednostek ETF-a EUNL oraz 7 EUR w gotówce. Daje to razem wycenę konta na poziomie 924,7 euro. Kurs EURPLN to 4,46, czyli w przeliczeniu na złotówki daje to kwotę 4124,16 PLN. W PKO BP posiadam obligacje skarbowe warte obecnie 2010,50 PLN.

Razem wychodzi 6134,66 PLN. Wirtualny zysk to 134,66 PLN, czyli 2,2%.

Jak wynik ten ma się na tle całego rynku?

Za oficjalną datę startu portfela mogę uznać 21 kwietnia 2023. Wtedy dokonałem pierwszej wpłaty. Aby móc powiedzieć czy 2,2% to dobry czy zły wynik należałoby go do czegoś porównać. I oczywiście pytanie się rodzi do czego? Tak szczerze to nie mam tutaj jeszcze obranego kryterium i benchmarku. Docelowo chciałbym zarabiać przynajmniej o kilku punktów procentowych więcej niż inflacja, ale przy tym też nie odstawać za bardzo od rynku giełdowego.

Co do inflacji mam jeszcze za mało danych. Mamy czerwiec. Posiadam jedynie dane za maj. W maju inflacja CPI wyniosła 0% miesiąc do miesiąca. W skali roku było to 13%. Porównywanie się do inflacji będzie więc miało sens dopiero za rok.

Indeks SP500 od 21 kwietnia do dzisiaj wzrósł o 5,92%. Światowy rynek jest więc zdecydowanie z przodu. Na moją niekorzyść zadziałała umacniająca się złotówka. Kurs EURPLN spadł w tym okresie o około 4,5%.

Z kolei nasz lokalny WIG20 w tym czasie urósł o 7,3%. Polska giełda także lepiej sobie poradziła.

Żadnych jednak wniosków po 3 miesiącach wyciągać nie zamierzam, ani tym bardziej nic zmieniać. To dopiero początek drogi i wiele górek i dołków przede mną.

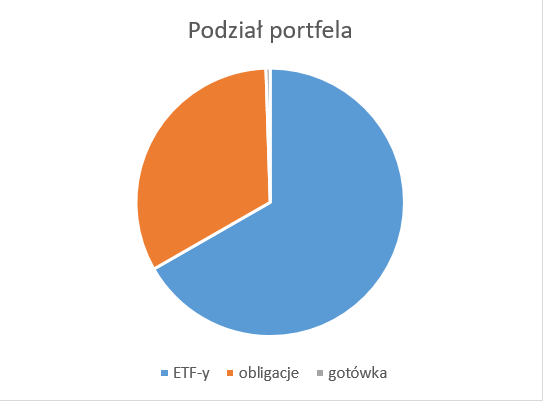

Sprawdźmy jeszcze proporcje portfela. Pierwotne założenia były takie, aby ETF-y stanowiły 50% wartości a obligacje 20%. Pozostała część to bardzie ryzykowne inwestycje własne. Założyłem jednak też, że aż do kwoty 100 tyś nie będę sztywno się tych wartości trzymał. Na razie portfel po prostu powoli sobie rośnie, głównie dzięki wpłatom. Zyski stanowią jeszcze bardzo mały wpływ na zmianę jego wartości.

Obecne proporcje wyglądają więc tak :

ETF-y stanowią 66,72%. Obligacje 32,77%. Reszta to gotówka. Zbliża się lipiec, więc szykują się kolejne zakupy tak więc i proporcje się wkrótce zmienią. Na razie jednak dalej nie zamierzam uruchamiać części własnej. Rozwijać będę głównie część pasywną.

03.07.2023 Złożyłem dyspozycję przelewu na konto w XTB. Dokładna kwota to 450,65 euro. Daje to dokładnie 2000 PLN przy obecnym kursie. Zamierzam dokupować ETF-y w XTB.

04.07.2023 Dokupiłem 5.9 EUNL po 77.426. Łączna ilość to 18. Średnia cena zakup wynosi 77.119.

01.08.2023 Dokupiłem obligacje skarbowe za 2000 PLN. 500 PLN poszło na trzyletnie obligacje o stałej stopie procentowej wynoszącej 6,85%. Pozostałą kwota czyli 1500 PLN przeznaczyłem na EDO czyli 10 – letnie indeksowane inflacją.

04.09.2023 Dopłaciłem 447.52 EUR na rachunek ( 2000 PLN według obecnego kursu) i zakupiłem za to 5 ETF-ów EUNL po cenie 79.1.

03.10.2023 Dopłaciłem do konta 432,90 EUR ( 2000 PLN) i następnie dokupiłem kolejne 6 ETF-ów EUNL po 77,188. Na dany moment wycena wszystkich ETF-ów jest ujemna. Strata wynosi 39 EUR. Dodatkowo na koncie pozostało 22,63 EUR niewykorzystane.