Jeżeli nie chcesz samemu pilnować aby udział akcji i obligacji w Twoim portfelu trzymał się założonych proporcji, to powinieneś zainteresować się produktami od Vanguard o nazwie LifeStrategy. Są to ETF-y, które w swoim składzie posiadają ekspozycję zarówno na akcje, jak i obligacje i same pilnują już tego aby propocje się zgadzały.

Nazewnictwo i tickery ETF-ów LifeStrategy

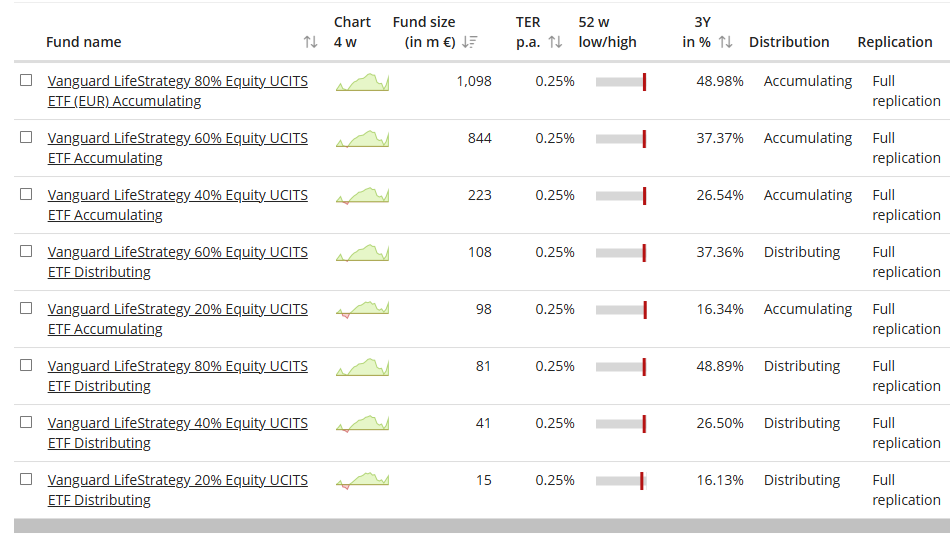

Proporcje możesz w łatwy sposób wywnioskować z ich nazwy. I tak Vanguard LifeStrategy 80% Equity zawiera 80% akcji i 20% obligacji. Vanguard LifeStrategy 60% Equity zawiera 60% akcji i 40% obligacji. Dla osób nielubiących dużej zmienności mamy też wersje 40% i 20% akcji. Czyli łącznie mamy 4 warianty. Dodatkowo każdy z nich występuje w dwóch wersjach: akumulacyjnej oraz dystrybucyjnej, czyli razem jest to 8 ETF-ów.

Równie łatwe do zapamiętania są ich tickery giełdowe. V80A oznacza, że jest to 80% akcji i jest to wersja akumulacyjna. Z kolei V80D to wersja dystrybucyjna tego samego ETF-a.

Największą popularnością cieszą się wersje bardziej agresywne, czyli 80% i 60% akcji w wydaniu akumulacyjnym.

Skład i budowa – Część Akcyjna

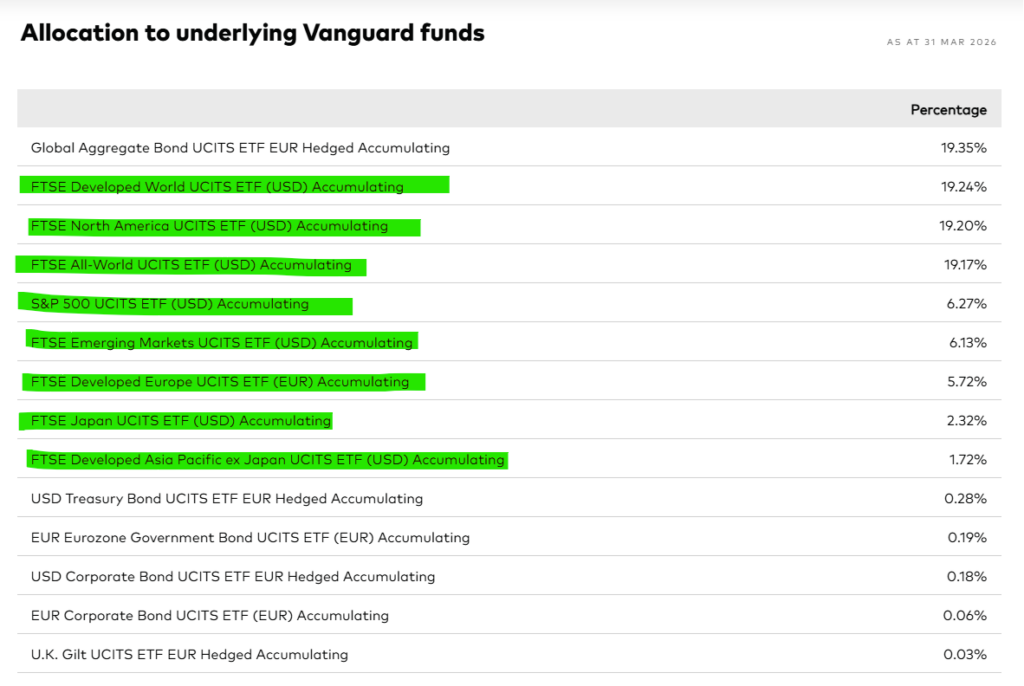

Przyjrzyjmy się teraz składowi takiego ETF-a. Vanguard LifeStrategy jest specyficznym ETF-em, gdyż jest to tak naprawdę fundusz funduszy. Czyli jest to jeden fundusz, który w swoim składzie posiada wiele innych funduszy. Jeżeli chodzi o część akcyjną, to w skrócie można określić, że są to fundusze na cały świat.

Gdyby nie unijne regulacje, to zapewne w V80A mielibyśmy tylko jeden ETF akcyjny, czyli Vanguard FTSE All-World. Jednak regulacje unijne mówią, że fundusz funduszy musi dywersyfikować swoją ekspozycję, dlatego część akcyjna została rozbita na wiele innych funduszy, które sumarycznie powinny przynosić rezultaty zbliżone do indeksu FTSE All-World. Mamy więc tutaj ekspozycję na następujące indeksy: FTSE Developed World w wysokości prawie 20%, FTSE North America i FTSE All-World z podobnym udziałem, ale jest też trochę S&P 500, FTSE Emerging Markets, a także FTSE Japan.

Tutaj jednak należy pamiętać o tym, że mimo dużej liczby indeksów i tak największą ekspozycję mamy na akcje ze Stanów Zjednoczonych, ale do tego osoby inwestujące w globalne indeksy, takie jak MSCI World czy MSCI ACWI, zapewne już się przyzwyczaiły.

Skład i budowa – Część Obligacyjna

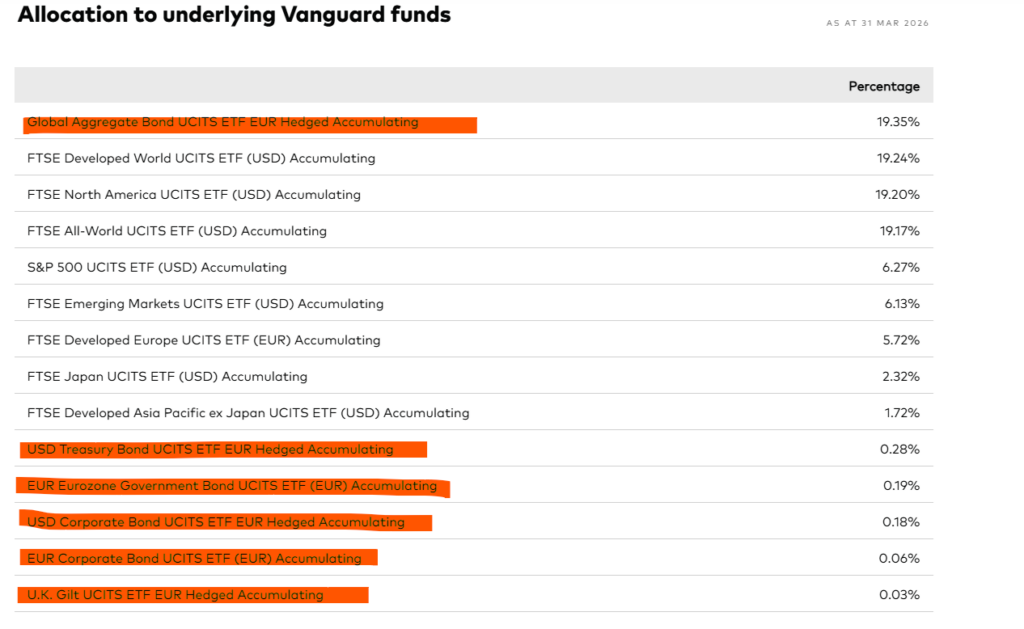

Zerknijmy teraz na część obligacyjną. W V80A największy udział stanowi Global Aggregate Bond EUR Hedged, czyli ETF na obligacje z całego świata, głównie z krajów rozwiniętych. W tym ETF-ie obligacje amerykańskie to około 50%, a pozostałe pojedyncze kraje nie przekraczają 10%. Mamy też domieszkę ETF-ów obligacyjnych o nazwach: EUR Eurozone Government Bond UCITS ETF (EUR) Accumulating, USD Corporate Bond UCITS ETF EUR Hedged Accumulating, a nawet na brytyjskie gilty. To, co jest istotne w przypadku ETF-ów obligacyjnych, to fakt, że wszystkie z nich są ETF-ami zahedżowanymi do euro. Jest to więc ukłon w kierunku europejskiego inwestora.

Po części wynika to z faktu, że budując portfel inwestycyjny składający się z akcji i obligacji, chcemy, aby część obligacyjna była jak najmniej zmienna i stanowiła stabilizator wahań naszego portfela, stąd też właśnie hedge do europejskiej waluty. Oczywiście dla polskiego inwestora dalej oznacza to ryzyko walutowe, ale jest ono zredukowane do waluty europejskiej, która jest zdecydowanie mniej zmienna w stosunku do złotego niż dolar. Czy to jest dobre rozwiązanie? To zależy, kto jakie ma potrzeby i oczekiwania. Osobiście nie jestem fanem tego typu zabezpieczeń, bo uważam, że generują one dodatkowe koszty. Jeżeli zależałoby mi na obligacjach denominowanych w euro, to szukałbym europejskich obligacji.

Jeżeli spojrzymy na pozostałe ETF-y, czyli na V60, V40 i V20, to udział akcji będzie stopniowo spadać, a część obligacyjna rosnąć. Tak więc im większy udział obligacji, tym większa ekspozycja na europejską walutę. Rynek akcji z kolei to głównie ekspozycja na amerykańskiego dolara, tak więc wynik takiego V80 dużo bardziej zależeć będzie od siły amerykańskiego dolara.

Koszty TER

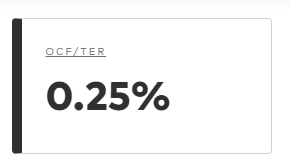

Wspomniałem już, że fundusze LifeStrategy to fundusze funduszy. Zaletą takiej struktury jest to, że nie musimy się martwić o bilansowanie portfela. Fundusz robi to za nas. Jednak taka struktura ma też pewne wady. A największą z nich jest to, że płacimy podwójne koszty. TER dla wszystkich ETF-ów LifeStrategy wynosi 0,25%. Dodatkowo każdy fundusz, który wchodzi w skład nadrzędnego funduszu, też ma swoje koszty.

Przykładowo Vanguard FTSE All-World ma TER na poziomie 0,19%, a Vanguard Global Aggregate Bond 0,08%. Im większy udział obligacji, tym ta średnia kosztowa powinna być niższa. Jednak do tej średniej na końcu musimy dodać 0,25%, które idzie do zarządzających funduszem LifeStrategy. Sumarycznie jest to około 0,4%, z czego 0,25% to opłata dla funduszu nadrzędnego za to, że my sami już nie musimy robić rebalansingu. Nie jest to wcale tak duży koszt, tym bardziej że jest duża szansa, że taki fundusz zrobi to efektywniej od nas.

Wyniki

Zerknijmy jeszcze na wyniki, jakie fundusze te uzyskiwały w ostatnich latach. Wyniki będę podawał w euro, zgodnie z danymi ze strony justetf.com.

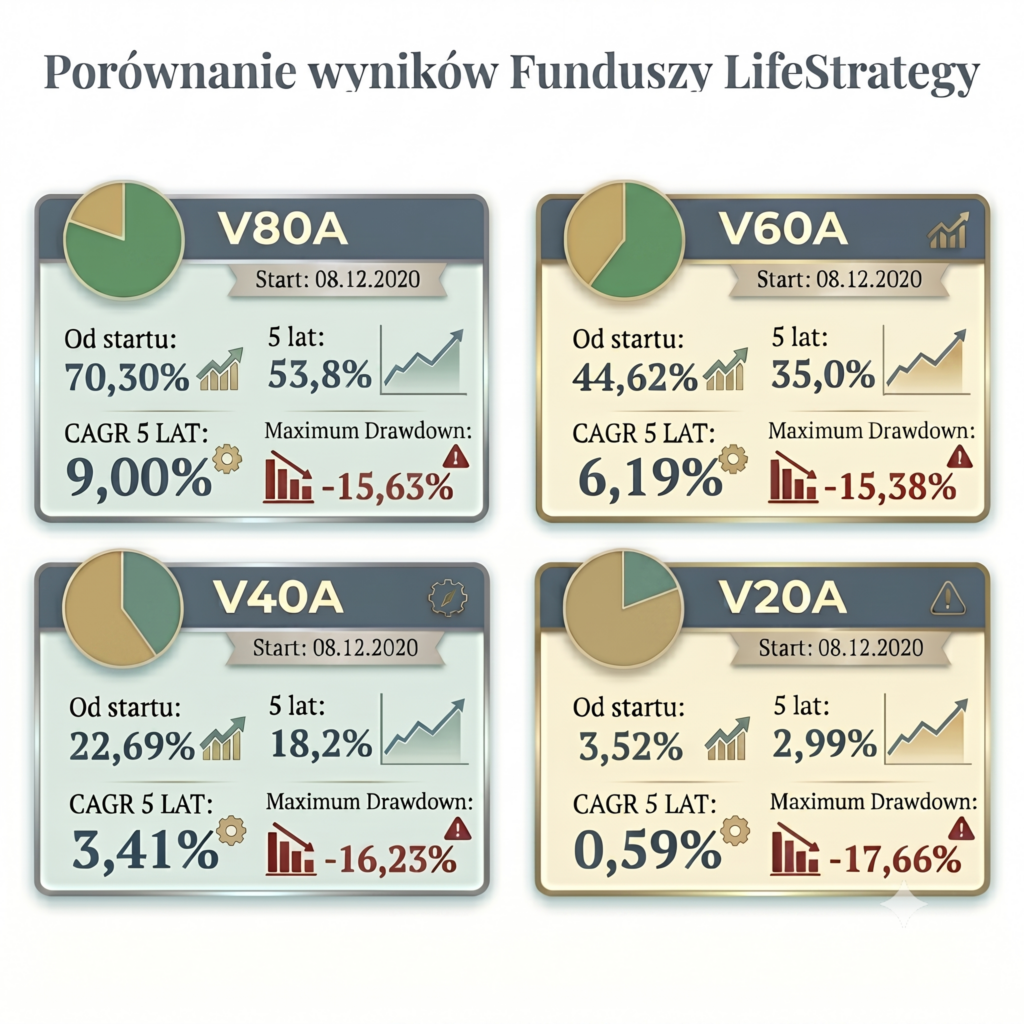

W ostatnich 5 latach najwyższą stopę zwrotu osiągnął V80A. I trudno się temu wynikowi dziwić. W końcu mamy hossę na rynku akcji, więc część akcyjna ciągnęła wynik w górę. Jednocześnie ostatnie lata nie były dobre dla rynku obligacji. W tym okresie odnotowaliśmy bardzo silny wzrost stóp procentowych, co jest bardzo niekorzystne dla rynku obligacji o stałej stopie procentowej. ETF Vanguard Global Aggregate Bond, który stanowi główny komponent części obligacyjnej, spadł w całym 5-letnim okresie o około 8,6%. Dlatego ETF V20A osiągnął w tym czasie jedynie około 3% zwrotu i to, że w ogóle był na plusie, zawdzięcza jedynie tej mniejszej części akcyjnej.

Co ciekawe, największe obsunięcie kapitału odnotował właśnie V20. Osoby, które kupiły ten ETF na początku 2022 roku, w pewnym momencie były ponad 17% pod wodą. Czyli ETF, który powinien mieć najmniejszą zmienność, zanotował największe obsunięcie kapitału. Był to jednak nietypowy okres. Niekorzystny dla obligacji i wyjątkowo korzystny dla akcji. W długim terminie to jednak V80 powinien cechować się dużo większą zmiennością i tymczasowymi spadkami wartości, ale w długim horyzoncie powinien wygenerować większą stopę zwrotu. Z kolei jak przyjdzie bessa i rynki akcyjne zaczną spadać, to prawdopodobnie stopy procentowe też będą redukowane, a to z kolei będzie bardzo dobry okres dla V20 czy też V40.

Podsumowanie

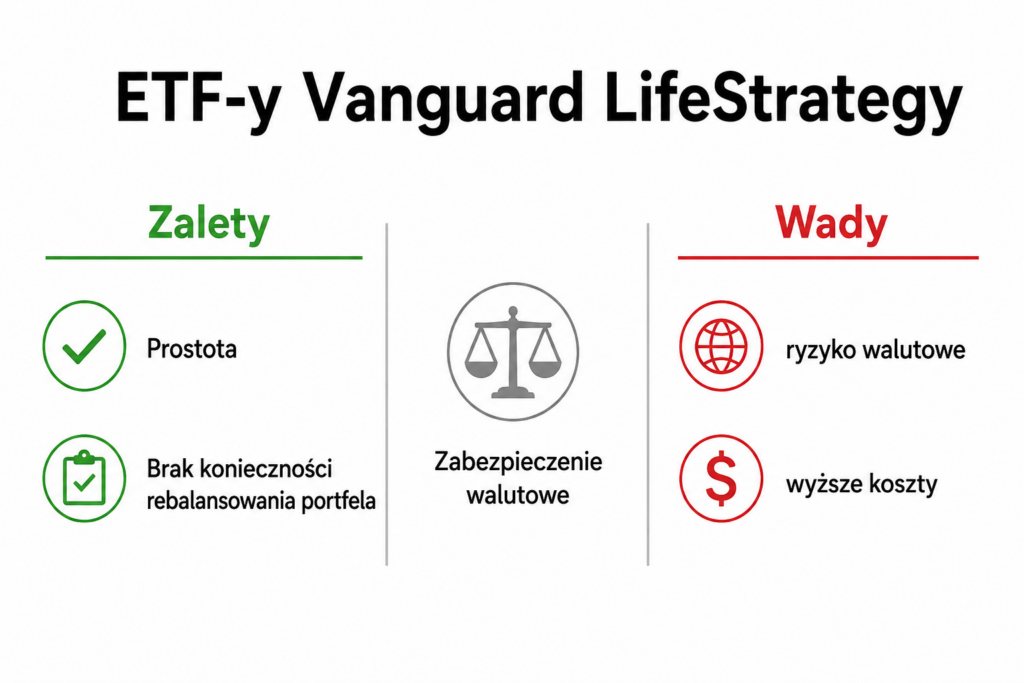

Podsumowując: ETF-y od Vanguard w wersji LifeStrategy są to produkty dla osób, które cenią prostotę, chcą mieć święty spokój i nie chcą się już bawić w rebalansing. Są to również produkty dla osób, które akceptują ryzyko walutowe głównie amerykańskiego dolara i euro. Niestety, nie ma jeszcze ETF-ów o podobnej konstrukcji z zabezpieczeniem do polskiego złotego.

Nie jest to jednak produkt dla wszystkich. W tym też nie jest to produkt dla mnie. Osobiście przeszkadzają mi podwójne koszty oraz fakt występowania hedgingu walutowego, który generuje dodatkowe koszty. Osobiście dalej zamierzam samodzielnie pilnować proporcji swojego portfela akcji i obligacji, dlatego w części obligacyjnej wolę mieć polskie dziesięcioletnie obligacje skarbowe indeksowane inflacją. Każdy jednak ma swój profil ryzyka i oczekiwania co do przyszłego kształtowania się rynku, dlatego w pełni jestem w stanie zrozumieć osoby, które wybierają produkty z tej serii, w szczególności V80 i V60. Chociaż nie jest to produkt dla mnie, to nie jest to zły produkt.

Przeczytaj także:

Jak zacząć inwestować. Budowa portfela krok po kroku.