Jeżeli planujesz część swoich środków zainwestować w sposób bezpieczny nie martwiąc się o to czy Twój kapitał wróci do Ciebie to detaliczne obligacje skarbowe wydają się być najlepszą opcją. Inwestycja ta powinna w długim okresie zapewnić Ci wpływy zbliżone do poziomu inflacji. W najgorszym wypadku uchroni Twój kapitał przed zgubnym procesem wzrostu cen. Jest to więc solidna alternatywa dla lokat bankowych, która w większości przypadków powinna przynieść wyższe stopy zwrotu.

I chociaż na lokatach często można uzyskać wyższe oprocentowanie jednak najczęściej oferowane ono jest na krótki okres czasu. Promocje też kierowane są tylko dla nowych klientów oraz do limitowanej kwoty. Jeżeli więc nie chcesz manewrować co chwila swoim kapitałem, szukać promocji, a dodatkowo cenisz sobie bezpieczeństwo, to zwróć swoją uwagę w kierunku detalicznych obligacji skarbowych.

Temat obligacji skarbowych częściowo poruszyłem już we wcześniejszym wpisie na blogu, gdzie opisałem swoją inwestycję w obligacje na rynku Catalyst. Był to jednak rynek wtórny, a sposób ten ze względu na swój giełdowy charakter może nie być optymalną wersją zakupu dla każdego. Występuje tam duże ryzyko negatywnych zmian cen takich obligacji.

W tym artykule opiszę więc prostszy i zarazem dużo bezpieczniejszy sposób zakupu obligacji skarbowych. Tym razem będzie mowa o detalicznych obligacjach skarbowych. Dowiecie się, jakie rodzaje obligacji występują, jakie formy oprocentowania są stosowane oraz co się stanie w przypadku potrzeby wcześniejszego wyjścia z inwestycji przed upływem ich terminu wykupu.

Spis Treści

- Czym są detaliczne obligacje skarbowe?

- Czy detaliczne obligacje skarbowe są bezpieczne?

- Rodzaje detalicznych obligacji skarbowych

- Koszty zakup obligacji

- Obligacje stałoprocentowe

- Obligacje zmiennoprocentowe

- Obligacje indeksowane inflacją

- Rodzinne Obligacje Indeksowane Inflacją ROS i ROD

- Zamiana obligacji

- Wcześniejszy wykup

- Ochrona kapitału

- Jakie obligacje kupić?

- Jak kupić detaliczne obligacje skarbowe?

- Podsumowanie

A dla osób, które nie lubią dużo czytać przygotowałem także wersję w formie wideo.

Czym są detaliczne obligacje skarbowe?

Polski rząd podobnie jak i zwykłe przedsiębiorstwo musi pożyczać pieniądze pod sfinansowanie swoich wydatków publicznych. W najprostszy sposób może to zrobić emitując obligacje skarbowe. Kupując polskie detaliczne obligacje skarbowe finansujesz więc wydatki rządowe, a rząd staje się Twoim dłużnikiem. W zamian za pożyczone pieniądze zobowiązuje się w regularnych odstępach czasu lub na koniec trwania obligacji wypłacić Ci odsetki wraz z całą kwotą pożyczonego kapitału.

Czy detaliczne obligacje skarbowe są bezpieczne?

Aby zdarzył się czarny scenariusz i obligacje nie zostały wykupione Polska musiałaby ogłosić niewypłacalność. W historii światowych gospodarek zdarzały się takie przypadki. Nie masz nigdy 100% gwarancji, że Państwo Ci te środki zwróci, ale z drugiej strony nie masz żadnej bezpieczniejszej inwestycji w naszym kraju niż obligacje skarbowe.

Dużo większe jest już prawdopodobieństwo upadku któregoś z banków. Lokaty bankowe gwarantowane są do kwoty 100 tyś EUR przez BFG, jednak musisz wiedzieć, że i BFG ma swoje ograniczenia. Jest on w stanie wytrzymać upadek kilku małych lub średniej wielkości banku, ale gdyby upadł duży bank to bez udziału Państwa się nie obejdzie.

Jeżeli inwestujesz duże kwoty, znacząco przekraczające 100 tyś EUR to lokata bankowa nigdy nie będzie dla Ciebie alternatywą, gdyż powyżej tej kwoty nie będziesz miał już gwarancji BFG. Detaliczne obligacje skarbowe mają gwarancję Skarbu Państwa bez żadnych ograniczeń na 100% kapitału.

Rodzaje detalicznych obligacji skarbowych

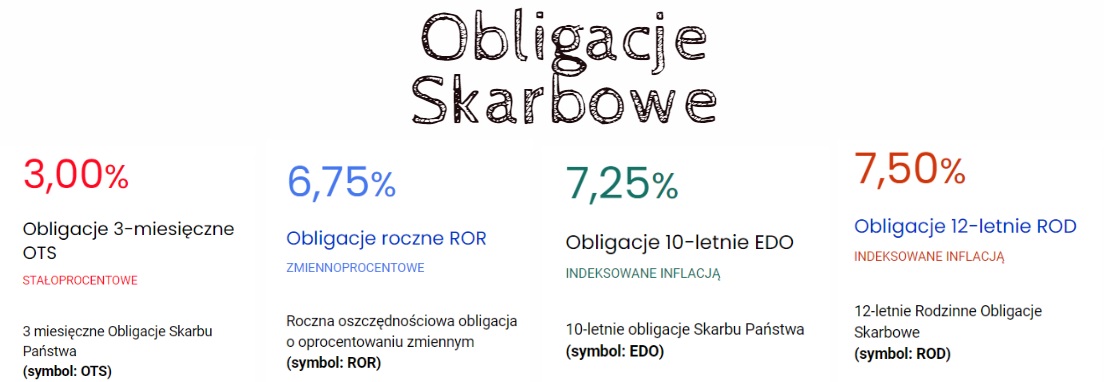

W zależności od Twojego horyzontu inwestycyjnego możesz wybrać różne rodzaje obligacji, a co za tym idzie różną też formę oprocentowania. Występują obligacje stałoprocentowe, zmiennoprocentowe oraz indeksowane inflacją. W dalszej części omówię każdy z tych rodzajów. Termin trwania takich obligacji waha się od 3 miesięcy do 12 lat. Poniżej zamieszczam pełną listę dostępnych produktów oraz oprocentowanie, które oferują w momencie pisania danego artykułu (11.04.2023) w pierwszym okresie odsetkowym:

| Nazwa | Oprocentowanie |

| Obligacje stałoprocentowe 3-miesięczne OTS | 3% |

| Obligacje zmiennoprocentowe roczne | 6,75% |

| Obligacje zmiennoprocentowe 2-letnie DOR | 6,85% |

| Obligacje stałoprocentowe 3-letnie TOS | 6,85% |

| Obligacje indeksowane inflacją 4-letnie COI | 7% w 1 roku |

| Obligacje indeksowane inflacją 6-letnie ROS | 7,2% w 1 roku |

| Obligacje indeksowane inflacją 10-letnie EDO | 7,25% w 1 roku |

| Obligacje indeksowane inflacją 12-letnie ROD | 7,5% w 1 roku |

W momencie jak będziesz czytał ten artykuł wartości te mogą się zmienić, gdyż są one silnie powiązane z wartościami inflacji i stóp procentowych, które obecnie są historycznie wysokie. Na dzień dzisiejszy wychodzi więc, że im dłuższy okres trwania obligacji tym wyższe oprocentowanie. Na im dłużej jesteś gotowy zablokować swoje środki tym większa premię dostajesz.

Oprocentowanie zawsze podawane jest brutto. Od zarobionej kwoty Państwo pobierze sobie dodatkowo 19% podatku Belki. Ty nie będziesz musiał już nic robić, składać PITów, doliczać do przychodów ani nic z tych rzeczy. Zrobi to za Ciebie instytucja finansowa poprzez którą zakupiłeś obligacje. Detaliczne obligacje skarbowe działają więc tak samo jak lokata bankowa.

Niektóre obligacje skarbowe mają jednak jedną znaczącą przewagę na lokatami, gdyż inny jest moment pobrania podatku. Z punktu widzenia podatkowego efektywniejsze będą więc te obligacje, które pobierają podatek na samym końcu, a kwota inwestycji kapitalizowana jest co rok. W ten sposób kapitał w większym stopniu na nas pracuje, a daninę płacimy dopiero na koniec. Rozwinę jeszcze ten wątek opisując poszczególne rodzaje w dalszej części.

Koszty zakup obligacji

Nie ma żadnych kosztów zakupu detalicznych obligacji skarbowych. Każda obligacja warta jest 100 PLN. Możesz kupić obligacje za wielokrotność tej kwoty i niezależnie od kupionej ilości Twoje oprocentowanie zawsze będzie takie same.

Tutaj mamy więc dużą przewagę nad możliwością kupowania obligacji na giełdzie, gdzie ponosisz koszty w formie prowizji zarówno od zakupu jak i sprzedaży. Detaliczne obligacje skarbowe nie generują dla nas żadnych dodatkowych kosztów transakcyjnych pod warunkiem, że doczekasz do dnia wykupu.

Jeżeli zdecydujesz się wyjść z inwestycji wcześniej, czyli zdecydujesz się na przedterminowy wykup to poniesiesz pewne koszty z tym związane które są różne w zależności od rodzajów obligacji, którą posiadasz. Szczegóły dotyczące kosztów zawsze znajdziesz w liście emisyjnym. Napiszę o tym jeszcze dokładniej w oddzielnym podrozdziale poświęconym przedterminowemu wykupowi. Na razie zapamiętaj jedynie to, że zakup obligacji nie blokuje Twoich środków na zawsze, a koszt przedterminowego wykupu może wahać się od 0% do 2% wartości inwestycji. Dodatkowo nie tracisz już narosłych odsetek, co najprawdopodobniej się wydarzy w przypadku zerwania lokaty.

Przyjrzyjmy się teraz każdemu rodzaju obligacji, ich specyfice i ich podziałowi ze względu na rodzaj oprocentowania.

Obligacje stałoprocentowe OTS i TOS

Tylko w przypadku obligacji 3-miesięcznych OTS i 3-letnich TOS masz pewność wysokości wypłacanych odsetek, gdyż nie zmienią się one przez cały okres trwania obligacji. W przypadku 3-latek odsetki naliczane i kapitalizowane są po każdym roku, ale wypłacane są dopiero w dniu wykupu. Jest to więc bardzo korzystny wariant podatkowo.

Jeżeli zainwestujesz kwotę 1000 PLN, przy obecnym oprocentowaniu 6,85%, to po pierwszym roku kwota ta wzrośnie do 1068,50 PLN. Ta kwota będzie inwestowana w kolejnym roku. Nie będzie tutaj potrącenia podatku. Po drugim roku wartość Twojej inwestycji wzrośnie do 1 141,69 PLN( 1068,5 x 1,0685 ), a po trzecim roku do 1 219,90 PLN. Twój zysk brutto wyniesie więc 21,99% czyli 219,90 PLN i dopiero od tej kwoty pobrany zostanie podatek Belki. Finalnie na Twoje konto wróci 1 178,12 PLN.

W przypadku obligacji 3-miesięcznych OTS sprawa jest prosta. Po 3 miesiącach Twoje wynagrodzenie wyniesie 3% w skali roku, a nominalna wartość obligacji wróci na Twoje konto bankowe.

Obligacje zmiennoprocentowe

Oprocentowanie obligacji zmiennoprocentowych zależeć będzie od stopy referencyjnej NBP i może zmieniać się w każdym miesiącu. Obecnie stop procentowa wynosi 6,75% i takie też jest oprocentowanie na obligacjach typu ROR. Obligacje typu DOR płacą o 0,1% więcej, czyli 6,85%.

W przypadku obu rodzajów obligacji zmiennoprocentowych odsetki naliczane i wypłacane są co miesiąc. Nie ma więc dodatkowej korzyści podatkowej, którą mieliśmy w przypadku stałoprocentowych obligacji TOS. Sam musisz podjąć decyzję co dalej z odsetkami robić. Urząd Skarbowy pobierze podatek przy każdej wypłacie i kwota ta nie będzie już pracować na Twój zysk.

W krótkim terminie nie będzie to miało aż tak dużego znaczenia, ale w dłuższym różnica może być już istotna. Przykładowo spróbujmy porównać wynik 6 letniej inwestycji, gdzie dwukrotnie inwestujemy kwotę 100 000 PLN w 3 letnie obligacje oraz 3 krotnie w obligacje 2-letnie. Dla uproszczenia przyjmuję, że oprocentowanie obu obligacji się nie będzie się zmieniać i zawsze będzie wynosić 6,85% w każdym okresie, a my mamy możliwość zainwestowania całości odzyskanej kwoty. Na razie jeszcze ominę zjawisko zamiany obligacji, które w niewielkim stopniu wpływa pozytywnie na wynik.

W przypadku obligacji 3-letnich pierwszy raz podatek zapłacimy dopiero po 3 latach i wtedy też otrzymaną kwotę netto czyli 117 811,75 zł zainwestujemy na kolejne 3 lata. Nasz finalny wynik netto będzie wynosił 138 796,09 zł.

W przypadku obligacji dwuletnich po 2-latach dostaniemy netto 111 097,0 zł. Po 4 latach kwota ta urośnie do 123 425,43 zł, a po 6 do 137 121,95 zł. Różnica wyniesie więc 1 674 zł. Obligacje stałoprocentowe, gdzie podatek pobrany został jedynie dwukrotnie w terminie 6 latach przyniosły więc nam 1,5% więcej niż obligacje, gdzie podatek pobrany był 3-krotnie.

Mimo wszystko obligacje zmiennoprocentowe mogą mieć swoje zalety. Jest to wygodne rozwiązanie dla osób, które chcą mieć regularny wpływ na konto, a nie tylko zapis księgowy.

Obligacje indeksowane inflacją

Omówiliśmy już wariant stało i zmiennoprocentowy. Czas na ostatni i zarazem najciekawszy. Występują 3 rodzaje obligacji indeksowanych inflacją, zwanych też obligacjami antyinflacyjnymi. Jednak tylko dziesięcioletnie EDO i czteroletnie COI dostępne są dla wszystkich. Obligacje ROS I ROD mogą kupić wyłącznie beneficjenci programu 500+ i mają ograniczenia dotyczące maksymalnej wielkości inwestycji. Do nich jeszcze wrócę.

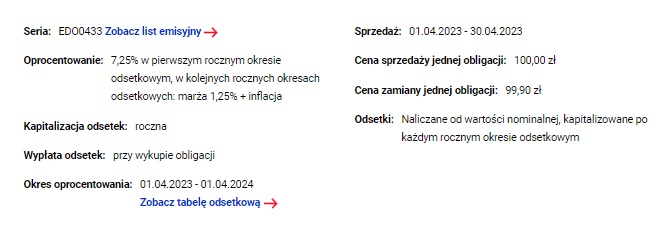

Zacznę od EDO czyli Emerytalnych Dziesięcioletnich Oszczędnościowych obligacji. Skonstruowane one są w ten sposób, że w pierwszym roku dostajemy opłatę stałą, która obecnie wynosi 7.25%.

W kolejnych latach oprocentowanie jest ustalone na rok z góry na podstawie inflacji CPI powiększonej o marżę w wysokości 1,25%.

Jeżeli kupujesz konkretną obligację EDO to masz pewność tego jakie będzie oprocentowanie w pierwszym roku oraz jaka będzie marża ponad inflację w kolejnych latach.

Inflacja CPI obecnie jest bardzo wysoka gdyż w marcu 2023 wyniosła 16,1%, a w lutym osiągnęła rekordową wartość 18,4%. W styczniu było to 17,2%. Nie wiemy jednak jaka będzie przyszłość. Decydując się na obligacje antyinflacyjną w danym momencie nie korzystamy z wysokiej obecnej inflacji, a z tej która będzie za rok.

Oprocentowanie pierwszego roku powinno być zbliżone do poziomu stopy referencyjnej. Ta może być zarówno większa jak i mniejsza od poziomu inflacji. Jeżeli inflacja w kolejnych miesiącach by znacząco urosła, to osoby, które kupiłyby dzisiaj obligacje EDO byłyby przez pierwszy rok realnie stratne na tej inwestycji. Może być jednak też tak, że obecna inflacja wróci w okolice 2-3% za rok i wtedy zarobimy finalnie więcej niż wynikałoby to ze zmiany cen.

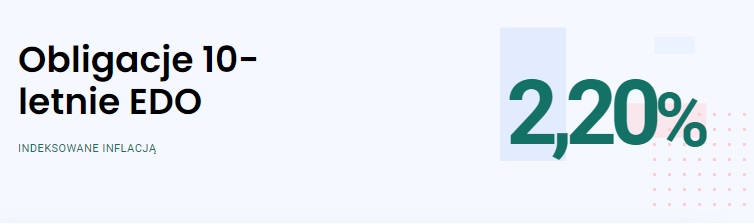

Cofnijmy się jednak o rok. W marcu 2022 miałeś możliwość kupić obligacje EDO0332. Te ostatnie 4 cyferki 03 i 32 to odpowiednio miesiąc i rok wykupu obligacji. Zostało jeszcze 9 lat. Rok temu inflacja była dużo niższa i dużo niższe były też stopy procentowe i dlatego obligacje EDO przynosiły jedynie 2,2% w pierwszym roku.

Jeżeli jednak zdecydowałeś się na zakup EDO rok temu to pierwszy rok mógł być dla Ciebie trudny, jednak teraz jesteś mocno wygrany. Kapitalizacja odsetek jest roczna, więc po pierwszym roku każde 1000 PLN zainwestowane warte jest jedynie 1022 PLN.

Za kolejny rok na Twoje konto wpadnie dodatkowo 18,45% (17,2% inflacja + 1,25% marży) liczone od 1022 PLN czyli Twoje obligacje warte będą już 1 210,56 PLN po 2 latach.

Kolejnych poziomów inflacji nie znamy. Mogą być one zarówno wyższe jak i niższe. W historii polskiej gospodarki zdarzały się przypadki, że notowaliśmy bardzo niskie poziomy inflacji, nawet ujemne. Gdyby tak się stało to mamy jednak gwarancję, że dostaniemy co najmniej wartość marży, czyli w skrajnych przypadkach rentowność naszej obligacji będzie wynosić 1,25%.

Na razie jednak możemy być pewni tego, że pierwszy rok przyniesie nam 7,25%.

Kolejnym dużym plusem obligacji antyinflacyjnych EDO jest fakt, że kapitalizacja jest co roku. Podatek zapłacimy dopiero w momencie wykupu obligacji. Kwota, która normalnie odprowadzona zostałaby do US będzie dla nas pracować we wszystkich latach trwania obligacji.

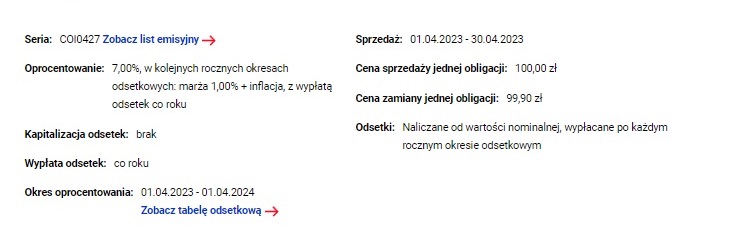

Trochę inaczej jest to liczone w przypadku innego rodzaju obligacji indeksowanych inflacją czyli obligacji COI.

Tutaj nie występuje kapitalizacja odsetek. Są one wypłacane po każdym roku trwania obligacji. Co roku będzie więc na nas pracować jedynie nominalna kwota obligacji.

Rodzinne Obligacje Indeksowane Inflacją ROS i ROD

Obligacje ROS i ROD czyli Rodzinne Oszczędnościowe Sześcioletnie oraz Rodzinne Oszczędnościowe Dwunastoletnie, zwane również obligacjami 500+ to typ obligacji indeksowanych inflacją, które dostępne są wyłącznie dla beneficjentów programu 500+. Nie możesz zainwestować w nie więcej niż dostałeś z programu.

Podstawowa różnica między EDO a ROS i ROD jest wysokość oprocentowania. 6-latki maja marżę 1,5%, a 12-latki 1,75%. W obu przypadkach jest to więc więcej niż 1,25% marży dla 10-latek.

Jeżeli więc rozważasz zakup obligacji antyinflacyjnych to w pierwszej kolejności powinieneś rozważyć właśnie ROD lub ROS, a dopiero po wykorzystaniu limitów kupować obligacje EDO.

Zamiana obligacji

Kolejnym ważnym zagadnienie a zarazem i pewnym uproszczeniem w kwestii zarządzania obligacjami jest możliwość ich zamiany na kolejne serie. Jeżeli nasza obligacja zbliża się do terminu wykupu i wiemy, że chcemy kontynuować naszą przygodę z obligacjami składamy dyspozycję zamiany wskazując które obligacje chcemy nabyć za środki z których obligacji.

Dodatkowo w przypadku zamiany obligacji możemy kupić je po preferencyjnej cenie 99,90 PLN, czyli 0,1% taniej i w ten sposób delikatnie poprawić rentowność naszej inwestycji. Zamiana obligacji w preferencyjnej cenie nie jest dostępna jedynie w przypadku obligacji 3-miesięcznych.

Wcześniejszy wykup

Decydując się na zakup obligacji nie jesteśmy z nimi sztywno związani do samego końca. Mamy możliwość zgłoszenia obligacji do przedterminowego wykupu już po 7 dniach od momentu ich zakupu jednak nie później niż 1 miesiąc przed oficjalnym terminem ich wykupu. Wiąże się to z obowiązkiem poniesienia opłaty za przedterminowy wykup, która wynosi:

- 2 PLN – dla obligacji 10 i 12 letnich

- 0,7 PLN dla obligacji 2, 3, 4 i 6 letnich

- 0,5 PLN dla obligacji rocznych

- 0 PLN dla obligacji 3-miesięcznych

To co jest jednak najważniejsze to fakt, że narosłe odsetki nam nie przepadną. Wyjątkiem są jedynie obligacje 3-miesięczne, które chociaż nie mają opłaty za przedterminowy wykup to jednak w przypadku przedterminowego wykupu nie wypłacą nam odsetek.

Środki dostaniemy po 10 dniach od dnia złożenia dyspozycji.

Ochrona kapitału przy wcześniejszym wykupie

Obligacje 3, 6, 10 i 12 letnie oferują ochronę kapitału. Oznacza to, że w przypadku przedterminowego wykupu i konieczności poniesienie opłaty obligacje te zwrócą nam kwotę nie mniejszą niż wartość nominalna. Czyli jeżeli narosłe odsetki są mniejsze niż 70 groszy dla obligacji 3 i 6 letnich lub 2 złotych dla obligacji 10 i 12 letnich to stracimy tylko te odsetki. Jeżeli narosły już w większej kwocie to stracimy opłaty opisane w poprzednim podrozdziale.

Inaczej jest w przypadku obligacji rocznych i 2-letnich i 4-letnich. Tam ochrona kapitału obowiązuje wyłącznie w pierwszym okresie, czyli w pierwszym miesiącu dla obligacji rocznych i 2 letnich oraz w pierwszym roku dla obligacji 4-letnich.

Tak więc w przypadku obligacji rocznych i 2 letnich jeżeli zdecydujemy się na przedterminowy wykup w 2 lub 3 miesiącu to może zdarzyć się tak, że narosłe odsetki nie pokryją nam kosztów opłaty i finalnie możemy dostać mniejsze środki. Jeżeli w przyszłości oprocentowanie spadnie to może być potrzebne i kilka miesięcy aby odsetki narosły do tego poziomu aby przekroczyć koszt opłaty.

Dla obligacji 4-letnich taki przypadek też jest teoretycznie możliwy, ale tutaj pierwszy okres trwa rok więc ochrona jest dłuższa i abyśmy wypłacili mniej niż wpłaciliśmy to stopy procentowe i inflacja musiałaby spaść w okolice zera.

Jakie obligacje kupić?

Omówiliśmy podstawy zasad funkcjonowania detalicznych obligacji skarbowych. Jeżeli ten rynek Was zainteresował to czas podjąć decyzję czy i co kupić. Tutaj wszystko zależy od naszej perspektywy czasowej, oczekiwań kształtowania się inflacji i stóp procentowych oraz relacji stóp do inflacji.

Załóżmy, że mamy długoterminowy horyzont inwestycyjny i oczekujemy w przyszłości inflacji utrzymującej się na wysokim poziomie. Wysoka inflacja spowoduje też, że i stopy procentowe będą na wysokim poziomie. Pytanie tylko co będzie wyżej. Moje subiektywna opinia jest taka, że przy bardzo wysokiej inflacji stopy nie wzrosną do poziomu inflacji i to właśnie obligacje antyinflacyjne mogą oferować wyższą stopę zwrotu. Nie traktuj tego jednak jako pewnik.

Dodatkowo obligacje antyinflacyjne oferują wyższą marżę. Jeżeli więc oczekiwałbym, że inflacja zostanie z nami na lata to wybrałbym obligacje antyinflacyjne.

Jeżeli z kolei oczekujemy spadku inflacji, a co za tym idzie również spadku stóp procentowych to wtedy lepszym rozwiązaniem będą dla nas obligacje o stałym oprocentowaniu, gdyż zabezpieczymy sobie stałe odsetki przynajmniej na okres 3-letni na wyższym poziomie. Niestety nie ma dostępnych wariantów o dłuższym terminie.

W zależności od tego w jakim cyklu gospodarczym czytacie ten artykuł różne będą poziomy oprocentowania i inne będą też Wasze oczekiwania inflacyjne. Mogą się one spełnić albo nie, gdyż liczba czynników, które na nią wpływa jest zbyt duża. Wybór więc nigdy nie jest prosty. Dwa lata temu nie przyszło by mi do głowy, że inflacja może wynieść 18% i więcej.

Dopuszczam więc każdy scenariusz możliwy. Zarówno ten z ujemna inflacją jak i jeszcze wyższą niż obecna, nawet sięgającą 30%.

Bardziej prawdopodobny wydaje mi się scenariusz spadku inflacji i stóp procentowy i dlatego też kuszą mnie obligacje stałoprocentowe. Te jednak dostępne są jedynie na okres 3 lat. Wybór tych obligacji dałby mi więc przewagę nad pozostałymi rodzajami w przypadku gdyby inflacja za rok spadła znacząco poniżej obecnego poziomu.

Z drugiej strony widzę jak mocno wygrani obecnie są właściciele obligacji indeksowanych inflacją, a ten scenariusz też mi się wydaje prawdopodobny.

Jakby stopy procentowe były bardzo niskie to nie miałbym większych dylematów i wybrałbym obligacje indeksowane inflacją.

Tak jednak jak napisałem wcześniej. Nie wiem co będzie za rok czy kilka lat. Dlatego w danym momencie inwestuje zarówno w obligacje TOS jak i EDO. Jeżeli stopy znacząco wzrosną w najbliższym czasie to zawsze mam możliwość zerwania obligacji TOS. Utracę wtedy 0,7% wartości nominalnej i kupię za tą kwotę obligacje wyżej oprocentowane.

Jeżeli stopy spadną to przynajmniej część wpływów będę miał na wyższym poziomie.

Jak kupić detaliczne obligacje skarbowe?

Jeżeli już zdecydowałeś co kupić to teraz pojawia się pytanie Jak kupić. Istnieją trzy podstawowe sposoby bezpośredniego zakupu detalicznych obligacji skarbowych online.

- za pomocą banku PKO BP

- za pomocą banku PEKAO SA

- za pomocą dokumentu tożsamości z warstwą elektroniczną

Jeżeli więc planujesz inwestować w detaliczne obligacje skarbowe w sposób wygodny to musisz założyć konto obligacji za pomocą jednej z powyższych metod. Z racji, że posiadałem już konto zarówno w PKO BP jak i PEKAO S.A. to skorzystałem z obu tych opcji. Posiadanie konta obligacji nie generuje żadnych dodatkowych kosztów. Konto w PEKAO S.A wykorzystuje na własne potrzeby, natomiast konto w PKO BP zamierzam wykorzystać pod portfel publiczny, o którym o którym napiszę w kolejnym wpisie.

Nie będę się rozpisywał na temat szczegółów technicznych otwarcia takiego konta. Jest to podobny proces do otwarcia rachunku maklerskiego. Wychodzę z założenia, że jeżeli trafiłeś na ten blog to jesteś w stanie przez ten proces przejść samemu.

Zamieszczam więc jedynie linki poniżej:

Samo konto obligacji jest bezpłatne. Aby jednak je mieć trzeba też posiadać konto złotówkowe, a to może być tak płatne jak i bezkosztowe w zależności od tego jakie otworzysz i z jakich dodatkowych usług bankowych korzystasz.

Jeżeli jednak już masz konto w którymś z tych banków to będzie to najlepsza opcja dla Ciebie. Rozwiązania eDO nie testowałem i w tym artykule nie będę go opisywał.

W przypadku kanału PEKAO SA nie widzę w ofercie opcji zakupu obligacji rodzinnych. Jeżeli więc posiadasz dzieci i korzystasz z 500+ to te pierwsze dwie opcje mogą być dla Ciebie lepszym wyborem.

Podsumowanie

Detaliczne obligacje skarbowe mogą służyć zarówno jako bezpieczna przystań dla Waszego kapitału chroniąca Was przed inflacją jak i jako element rebalancingu portfela. Nie jest to instrument spekulacyjny notowany na giełdzie, więc nie musisz mieć obaw o utratę kapitału. Jest to instrument stworzony także dla mnie zaawansowanych inwestorów.

Nie oznacza to jednak, że profesjonalni inwestorzy nie odnajdą tutaj miejsca dla siebie. Wręcz przeciwnie. Detaliczne obligacje skarbowe mogą stanowić idealne uzupełnienie portfela. Od jakiegoś czasu sam ich używam i planuje korzystać z nich w jeszcze większym zakresie, szczególnie teraz w okresie wysokich stóp procentowych.

Chociaż może zabrzmi to trochę przewrotnie to detaliczne obligacje skarbowe oraz innego rodzaju bezpiecznie ulokowane środki pozwalają mi z większą odwagą i swobodniej inwestować pozostałe środki w inwestycje o dużo wyższej potencjalnej stopi zwrotu, ale też dużo bardziej ryzykowne. Mam pewność, że co by się nie stało spora część mojego kapitału pozostanie nieruszona.

To czy ty w swoim portfelu inwestycyjnym znajdziesz dla nich miejsce zależy już wyłącznie od Ciebie. Bez wątpienia są to jednak instrumenty, którym warto się przyjrzeć.

[…] Detaliczne obligacje skarbowe z kolei można kupić bez żadnych opłat. Jeżeli nie zdecydujemy się na przedterminowy wykup, to nie poniesiemy żadnych dodatkowych kosztów. […]

[…] Detaliczne Obligacje Skarbowe […]

[…] Detaliczne Obligacje Skarbowe […]

[…] Detaliczne Obligacje Skarbowe […]