Jednym z moich największych błędów inwestycyjnych było zamknięcie kont IKE i IKZE w 2020 roku. Było to następstwem wcześniejszego błędu, czyli przeszacowania swoich możliwości. Czas ten błąd naprawić i tym razem zrobić to poprawnie.

Artykuł ten będzie więc podsumowaniem podstawowych zasad funkcjonowania kont IKE I IKZE. Opiszę też swoje przemyślenia dlaczego warto z nich korzystać oraz przedstawię wstępny plan jak zamierzam je wykorzystywać we własnych inwestycjach.

Jeżeli zagadnienie IKE i IKZE jest Ci już dobrze znane to zapewne nie dowiesz się tutaj wiele nowego, gdyż na ten temat napisano już całe doktoraty i wiedza ta jest powszechnie dostępnie. Artykuł ten będzie w znacznym stopniu powtórzeniem tych informacji.

Mimo wszystko przedstawię Wam moje własne plany inwestycyjne i sposób w jaki planuje te konta wykorzystywać. Plan jest prosty, ale takie z reguły są najlepsze.

Aby jeszcze raz upewnić siebie i może też innych, dlaczego warto na koniec też przedstawię wyliczenia i porównanie prowadzenia inwestycji z wykorzystaniem konta IKE/ IKZE jak i zwykłego konta inwestycyjnego.

- Dlaczego zamknąłem IKE i IKZE? Rys historyczny

- Plany na przyszłość

- Konto IKE – Definicja

- Konto IKZE – Definicja

- Rodzaje IKE I IKZE

- Limity wpłat na IKE I IKZE

- W jakim wieku możesz inwestować na IKE i IKZE

- Wcześniejszy zwrot z konta IKE

- Wcześniejszy zwrot z konta IKZE

- Częściowy zwrot z konta IKE

- Wypłata z IKE i IKZE w ratach

- Transfer pomiędzy kontami IKE i IKZE

- Dziedziczenie

- Scenariusz 1

- Scenariusz 2

- Scenariusz 3

- Scenariusz 4

- Scenariusz 5

- Scenariusz 6

- Podsumowanie Scenariuszy

- Plan na początek

- Podsumowanie

Dlaczego zamknąłem IKE i IKZE? Rys historyczny

W 2019 roku zwolniłem się z pracy. Miałem jakiś plan działania i pomysł na siebie. Tak mi się przynajmniej wydawało. Dokładniej opisałem tą historię w artykule wstępnym na bloga. Miałem też w tym okresie całkiem sporo pieniędzy na koncie i w różnych inwestycjach. Na tyle dużo, że mógłbym spokojnie nie robić nic przez najbliższe 5 lat i tylko wydawać, nie zmniejszając swojego poziomu życia.

Obawiałem się jednak scenariusza, że tak właśnie będzie. Postanowiłem więc wszystkie swoje środki zainwestować w nieruchomość na wynajem i zostawić sobie jedynie kapitał na rok życia. Chciałem się innymi słowy ich pozbyć. W pewnym sensie sam na siebie nałożyłem presję, aby w ciągu roku wypracować stałe przepływy pieniężne na tyle duże, aby pokryć koszty życia swojego i swojej rodziny. W mojej głowie urodziło się przekonanie, że tylko wtedy będę zmuszony działać i nie będę miał żadnej opcji odkładania rzeczy na później. Z perspektywy czasu muszę przyznać, że plan ten był dziurawy jak ser szwajcarski i raczej nikomu go nie polecam. Mimo wszystko zadziałał.

Mieszkanie, które spełniało moje kryteria miało zostać wybudowane gdzieś za około półtora roku. Na początek wpłaciłem jedynie część, a reszta miała być dopłacana zgodnie z harmonogramem budowy. Środki więc dalej grały na giełdzie. I to dosłownie grały. Inwestycjami był tego nie nazwał. Z obliczeń wynikało mi, że spokojnie spłacę całe mieszkanie i jeszcze mi zostanie na życie.

Nie uwzględniłem jednak pandemii, która w krótkim czasie obniżyła wartość moich inwestycji tak mocno, że zastanawiałem się w ogóle czy dam radę uzbierać na nadchodzące wpłaty, nie mówiąc już o rezerwie na życie. Bałem się też dalszych spadków. Mój prywatny biznes też się nie chciał rozkręcić i nie generował jeszcze przychodów na jakie liczyłem.

Zamknąłem więc wszystkie inwestycje w tym także konta IKE, IKZE. Nie zrobiłem tego na samym dołku, ale byłem bardzo blisko. W momencie jak na rynku były najlepsze okazje do kupna ja uciekałem jak szczur z podkulonym ogonem.

Na pocieszenie zostało mi jedynie to, że nieruchomość jest warta obecnie o około 40% więcej i od ponad 2 lat generuje stały comiesięczny przypływ gotówki. Finalnie nie wyszło więc tak źle.

Nie chcę jednak nigdy już do takiej sytuacji doprowadzić. Z mentalnego punktu widzenia w tamtym okresie czułem się źle. Jest to niepotrzebny stres, który zaburza trzeźwą ocenę sytuacji i rzadko kiedy wpływa pozytywnie na wynik inwestycji. Inwestować należy tylko i wyłącznie te środki, które wiemy, że w najbliższym czasie nie będziemy potrzebować. Niby oczywista oczywistość, a w praktyce się o tym zapomina.

Plany na przyszłość

Moje drugie podejście do IKE I IKZE jest więc długoterminowe. Takie też było i za pierwszym razem. Nie zamierzam z tych środków wypłacić przed emeryturą. Chciałbym w pełni móc skorzystać z ulg podatkowych, jakie te konta oferują. Planuje więc doczekać do 60 (IKE) oraz 65 (IKZE) roku życia.

Z drugiej jednak strony mam też świadomość tego, że jeżeli z jakiegoś powodu moja sytuacja życiowa mnie zmusi aby z nich skorzystać wcześniej zawsze będę miał taką możliwość. Wtedy po prostu zapłacę należny podatek.

Konieczność zapłacenia podatku będzie jednak czynnikiem mocno mnie powstrzymującym przed przedwczesną wypłatą. Im więcej czasu upłynie i im więcej podatku do zapłaty się uzbiera tym większa powinna być moje determinacja aby środki te utrzymać do samego wieku emerytalnego.

Na dany moment planuje oba te konta wykorzystać do pasywnego inwestowania w ETF-y dywidendowe oraz bardziej aktywnego inwestowania w akcje dywidendowe zarówno na polskiej i jak i zagranicznych giełdach.

Ogromną zaletą IKE I IKZE jest to, że nie będę musiał się zajmować rozliczeniem podatkowym, które w przypadku inwestycji zagranicznych wymaga pewnej wiedzy i czasu. Cała dywidenda i czas zostaje u mnie.

Zależy mi na tym aby dostawać stały i regularny przypływ nowego kapitału zarówno w formie wpłat jak świadczeń ze strony spółek, które posiadam. To z kolei będzie mnie stymulować do tego aby podejmować decyzje co z tymi środkami zrobić i szukać nowych inwestycji.

Portfel ten nie będzie portfelem publicznym więc na dany moment nie planuje pokazywać tutaj wszystkich transakcji. Mimo wszystko na końcu artykułu napiszę jaki ETF jako pierwszy trafił do mojego konta emerytalnego i pewnie okazjonalnie będę pokazywał niektóre transakcje.

Tyle tytułem wstępu. Przejdźmy już do głównej części artykułu. Czym jest IKE i IKZE?

Konto IKE – Definicja

IKE, czyli Indywidualne Konto Emerytalne to rachunek inwestycyjny, który pozwala nam inwestować w określone instrumenty finansowe bez płacenia podatku od zysków kapitałowych. Aby jednak móc skorzystać z ulgi podatkowej nie możesz wypłacić środków przed 60 rokiem życia.

W przypadku osób, które nabyły prawa do wcześniejszej emerytury limit wieku wynosi 55 lat.

Dodatkowym warunkiem jest obowiązek wpłat przez co najmniej 5 dowolnych lat kalendarzowych.

Konto IKZE – Definicja

IKZE, czyli Indywidualne Konto Zabezpieczenia Emerytalnego także pozwala nam inwestować w określone przez ustawę instrumenty finansowe, ale dodatkowo możemy odliczyć kwotę wpłat, którą dokonamy na IKZE od podstawy opodatkowania podatkiem dochodowym od osób fizycznych.

Jeżeli środki wypłacimy po 65 roku życia oraz po drodze będziemy dokonywać wpłat przez co najmniej 5 dowolnych to wypłata obarczona będzie 10% zryczałtowanym podatkiem od całości zgromadzonych środków.

Jeżeli zdecydujemy się wypłacić środki przed terminem to cała kwota wypłaty powiększy naszą podstawę opodatkowania podatkiem od osób fizycznych i tym samym podatek, który pierwotnie zaoszczędziliśmy będziemy musieli oddać Fiskusowi.

Powyżej przedstawiłem jedynie krótką definicję obu rodzajów kont. Teraz spróbujmy wejść w szczegóły i przyjrzyjmy się zarówno cechom wspólnym oraz różnicom pomiędzy oboma rodzajami kont.

Rodzaje IKE I IKZE

Zarówno IKE jak i IKZE mają pewne ograniczenia jeżeli chodzi o zakres instrumentów, w które możemy inwestować. Ustawodawca tutaj postanowił zadbać o to abyśmy sami sobie nie zrobili krzywdy i jasno określił w co można inwestować na IKE i IKZE, a w co nie można.

Nie wybierzemy więc tutaj opcji Forexu ani innych instrumentów z dźwignią finansową. Dostępne za to mamy:

- Papiery wartościowe dostępne poprzez rachunek maklerski takie jak akcje, obligacje, certyfikaty, fundusze ETF notowane zarówno na giełdzie polskiej jak i zagranicznych

- Depozyty bankowe

- Fundusze inwestycyjne w Towarzystwach Funduszy Inwestycyjnych

- Detaliczne obligacje skarbowe skarbu państwa (tylko IKE)

- Inwestycyjne ubezpieczenia na życie

Zakres jest więc praktycznie taki sam zarówno dla IKE jak i IKZE. Wyjątkiem są jedynie detaliczne obligacje skarbowe. Obecnie nie ma żadnej instytucji, która oferowałaby tego typu instrumenty w formie IKZE.

IKE i IKZE nie należy jednak traktować jako oddzielny rodzaj inwestycji. Tak naprawdę jeżeli inwestuje w którykolwiek z wyżej wymienionych produktów to wybierając inwestycje poprzez konto emerytalne inwestycji będziemy dokonywać dokładnie tak samo. Dodatkową jednak korzyścią, jaką możemy osiągnąć są ulgi podatkowe i to niezależnie od tego czy zdecydujemy się czekać aż do wieku emerytalnego czy nie.

Limity wpłat na IKE i IKZE

Zarówno IKE jak i IKZE mają swoje ograniczenia jeżeli chodzi o poziom maksymalnej rocznej wpłaty. W 2026 dla IKE kwota ta wynosi 28 260 zł, a dla IKZE 11 304 zł. Jeżeli w danym roku nie wykorzystamy maksymalnego limitu to nie przechodzi on na kolejne lata.

Kwoty te są co roku waloryzowane. Dla IKE jest to trzykrotność przeciętnego prognozowanego rocznego wynagrodzenia, a dla IKZE jest to 1,2 krotność.

Wyjątkiem są osoby prowadzące pozarolniczą działalność gospodarczą. Dla nich próg IKZE wynosi 1,8 -krotność przeciętnego wynagrodzenia i kwota ta w 2026 wynosi 16 956 zł.

W jakim wieku możesz inwestować na IKE I IKZE

Zarówno na IKE jak i na IKZE można inwestować już od 16 roku życia. Jednak w przypadku osób nieletnich, czyli poniżej 18 roku życia nie mogą one zainwestować więcej niż uzyskały dochodu z umowy o pracę.

Nie ma za to górnych ograniczeń wiekowych jeżeli chodzi o inwestycje w IKE. Może założyć je każda osoba, która wcześniej nie wypłaciła środków z IKE, korzystając jednocześnie z ulgi podatkowej.

Jeżeli więc już osiągnąłeś odpowiedni wiek i zlikwidowałeś swoje konto IKE lub IKZE nie płacąc przy tym podatku, czyli dokonałeś wypłaty to nie masz już możliwości założyć konta IKE i IKZE ponownie.

Jeżeli natomiast dokonałeś jedynie zwrotu, czyli wypłaciłeś środki przed uzyskaniem korzyści podatkowych to cały czas może taki rachunek założyć ponownie.

Różnica między zwrotem a wypłatą polega na tym, że wypłaty dokonujemy po uzyskaniem praw do wypłaty, czyli odpowiednio po osiągnięciem 60 lat dla IKE lub 65 lat dla IKZE ( i dokonaniu 5 wcześniej 5 wpłat), a zwrotu dokonujemy przed spełnieniem tych warunków. Opiszę ten wątek dokładniej poniżej.

Wcześniejszy zwrot z konta IKE

Jeżeli zdecydujemy się wypłacić środki z IKE przed uzyskaniem praw do zwolnień podatkowych, czyli przed 60 rokiem życia to będziemy zobowiązani do zapłaty podatku od zysków kapitałowych od całości osiągniętego zysku. Prawidłowo taka operacja nazywa się zwrotem środków.

Jest to więc pierwsza podstawowa przewaga nad zwykłym rachunkiem inwestycyjnym. Jeżeli inwestujemy poprzez zwykłe konto maklerskie, regularnie kupujemy i sprzedajemy papiery wartościowe osiągając zysk to w standardowej formie płacimy podatek po każdym roku. Natomiast w przypadku rachunku IKE zapłacimy podatek dopiero wypłacając środki ( dokonując zwrotu).

Możemy więc konto IKE traktować też jak zwykłe konto inwestycyjne z tym, że to my decydujemy kiedy jest już właściwy czas na zapłatę podatków. Jeżeli zdecydujemy się wypłacić środki po 10 lat to przez cały czas kwota, która w normalnych warunkach poszłaby do Urzędu Skarbowego dalej będzie dla nas pracować.

Zakładając, że osiągnęliśmy zysk to i tak zawsze najbardziej korzystne będzie dla nas doczekanie do wieku emerytalnego i dopiero wtedy dokonanie wypłaty. Jeżeli jednak nie osiągnęliśmy zysku dokonanie zwrotu nie spowoduje dla nas żadnych konsekwencji.

Dla konta IKE możemy dokonać całkowitego zwrotu lub częściowego. Jeżeli już decydujemy się na taki krok to lepiej wykonać częściowy zwrot i zostawić sobie chociaż minimalną kwotę. Wtedy nie dokonujemy likwidacji konta. Jest on dalej aktywne i liczba lat wpłat się dla nas dalej liczy. A przypominam, że jednym z warunków wypłaty z środków z IKE jest wpłacanie przez co najmniej 5 lat.

To był też i mój błąd jak zamykałem IKE. Wypłaciłem wszystko i cała moja historia wpłat jest naliczana od nowa.

Pewną wygodą jeżeli chodzi o zwrot z IKE jest to, że nie musimy się zajmować już rozliczeniem podatkowym. Wykona je za nas nasz dom maklerski lub inna instytucja, która prowadzi dla nas IKE. My z tego tytułu nie musimy już składać żadnych PIT-ów.

Wcześniejszy zwrot z konta IKZE

W przypadku IKZE zupełnie inaczej wygląda sprawa podatku od zysków kapitałowych. Podatek ten w tym wypadku nie istnieje.

Zwrot z IKZE powoduje inną konsekwencje. Tak jak wpłacając na IKZE zmniejszyliśmy swoją podstawę opodatkowania w podatku dochodowym tak w przypadku wypłaty zwiększamy ją i tym samym od całej wypłaconej kwoty musimy zapłacić podatek dochodowy zgodnie z progiem, w którym obecnie się znajdujemy.

Zwrot z IKZE to temat na osobny artykuł, ale na razie zwrócę uwagę na kilka przypadków. Jeżeli zdecydujemy się wpłacać na IKZE w latach gdy osiągamy wysokie dochody i wpadamy w drugi próg podatkowy, a dokonujemy zwrotu w roku gdzie nasze przychody z dochodu o pracę są niskie to możemy uzyskać dodatkowe korzyści polegające na tym, że oszczędzimy podatek 32%, a zwrócimy Państwu podatek 12%. Zarobimy więc 20% kwoty, którą wpłaciliśmy i to nawet bez konieczności inwestowania.

Tak też było i w moim przypadku. Wpłacałem na IKZE w latach gdy regularnie wpadałem w drugi próg podatkowy, a wypłaciłem środki, gdy nie osiągałem praktycznie żadnych przychodów z umowy o pracę. Oszczędzałem więc 32% w momencie wpłaty, a do budżetu państwa zwróciłem 17% ( taki był wtedy podatek w ramach 1 progu).

Obecnie progi podatkowe to 12% i 32% dla osób pracujących w trybie podatku progresywnego. Dodatkowo mamy kwotę wolną od podatku w wysokości 30 000 PLN. Konto IKZE może być więc idealnym rozwiązaniem dla osób, które planują w najbliższej przyszłości przejść na wcześniejszą emeryturę i przez jakiś czas w ogóle nie zarabiać. Mogą oszczędzić 32% podatku w okresie gdy zarabiają dużo i w roku, gdy nie mają przychodów zlecić zwrot. Do kwoty 30 000 PLN nie zapłacą w ogóle podatku, a od nadwyżki do 120 000 zapłacą jedynie 12%.

Wariant ten może okazać się nawet korzystniejszy niż zryczałtowane 10% od całości kwoty, które zapłacilibyśmy w momencie jak zlecilibyśmy wypłatę w wieku emerytalnym

Pamiętaj jednak, że nie jestem doradcą podatkowym. Zanim zdecydujesz się na zwrot sprawdź dokładnie jaka jest aktualna rzeczywista sytuacja podatkowa. Prawo podatkowe w Polsce to nie jest rzecz zbyt stabilna. Sytuacja może się zmienić.

Większe jest jednak prawdopodobieństwo odwrotnego scenariusza. Jeżeli przez lata zarabialiśmy umiarkowaną kwotę, która nie pozwalała nam na wejście w drugi próg to wpłacając na IKZE oszczędzaliśmy zgodnie z pierwszym progiem podatkowym. I jeżeli teraz nagle zdecydujemy się wypłacić całość to jest duże prawdopodobieństwo, że przynajmniej część lub nawet całość tej kwoty po zsumowaniu z naszymi dochodami o pracę sprawi, że zmuszeni będziemy zapłacić podatek w wysokość 32%.

Częściowy zwrot z konta IKE

W przypadku konta IKZE możemy przed terminem wypłacić wyłącznie całość środków. De facto likwidujemy konto IKZE. Inaczej jest to rozwiązane dla IKE, gdzie występuje możliwość częściowej przedterminowej wypłaty (zwrotu). Jeżeli więc sytuacja nas zmusi możemy wypłacić na przykład połowę zgromadzonych środków i zapłacić podatek od zysków, jeżeli takie osiągnęliśmy. Druga połowa będzie czekać aż do momentu w którym osiągniemy wiek emerytalny.

Uwaga!!

Pewnym minusem rozliczenia podatkowego konta IKE jest fakt, że wyniki nie sumują się ze zwykłym kontem maklerskim czy innymi inwestycjami. Pod tym kątem IKE jest podobne do lokat bankowych. Jeżeli osiągniemy stratę na giełdzie na zwykłym koncie i wypłacimy część zysku z IKE to niestety nie odejmiemy sobie straty giełdowej od zysków z IKE.

Podatek od zysków z IKE odprowadzi za nas instytucja finansowa, która dla nas dane IKE prowadzi.

Uwaga 2!!

Kolejny problem w przypadku częściowej likwidacji może pojawić się jeżeli wcześniej przetransferowaliśmy środki z PPE. Nie znam interpretacji wszystkich domów maklerskich, ale wiem, że niektóre z nich w takich sytuacjach zgadzają się jedynie na całościowy zwrot czyli de facto likwidacje konta. To z kolei pociąga za sobą tą konsekwencje, że tracimy historię wpłat.

Wypłata z IKE i IKZE w ratach

Aby móc wypłacić środki z IKE lub IKZE należy osiągnąć odpowiedni wiek ( 60 lub 65 lat) oraz dokonywać wpłat przez co najmniej 5 lat. Jak już te warunki spełnimy to możemy wypłacić środki w całości lub zdecydować się na wypłaty ratalne.

Wypłaty ratalne dają nam tą przewagę nad wypłatą całkowitą, że w dalszym ciągu nasze środki mogą pracować i znajdować się pod ochronnym parasolem podatkowym.

Jeżeli wypłacilibyśmy całość środków i dalej chcieli nimi inwestować na koncie zwykłym to będziemy podlegać podatkowi od zysków kapitałowych.

W przypadku wypłaty ratalnej możemy zabrać jedynie takie środki jakie są nam potrzebne jako dopełnienie naszej emerytury i taką procedurę powtarzać co miesiąc. Reszta środków dalej będzie pracować.

Aby móc wypłacać środki w ratach musimy w instytucji, która prowadzi dla nas IKE lub IKZE złożyć dyspozycje wypłaty ratalnej, w którym definiujemy częstotliwość i kwotę wypłaty. Każda instytucja może mieć to rozwiązane w inny sposób, gdyż ustawa nie definiuje dokładnie sposobu wypłaty ratalnych

Złożenie dyspozycji wypłaty ratalnej oznacza dla nas, że nie będziemy już mogli takiego konta zasilać nowymi środkami. Będą mogły pracować dla nas jedynie te środki, które już tam się znajdują.

W przypadku konta IKZE wypłaty ratalne mogą być dokonywane przynajmniej w okresie 10 letnim. Jeżeli jednak na konto IKZE wpłacaliśmy przez krótszy okres niż 10 lat to liczba lat wypłaty ratalnej może być równa ilości wpłat.

Powyższa reguła nie funkcjonuje dla konta IKE. Tutaj okres wypłat zależy już wyłącznie od nas.

Pamiętajmy też, że naszym obowiązkiem jest zapewnienie środków na koncie. Jeżeli dalej inwestujemy zgromadzony kapitał, to makler nie sprzeda za nas akcji czy innych papierów wartościowych jak przyjdzie moment wypłaty. To jest nasz obowiązek. Jeżeli na koncie nie będzie środków w postaci gotówki to dana rata po prostu nie zostanie zrealizowana.

Wypłata w ratach może być idealnym rozwiązaniem dla inwestora dywidendowego. Może on dobrać wtedy tak wysokość rat, aby była zbliżona do wysokości otrzymywanych dywidend. Wtedy nie będzie musiał sprzedawać aktywów podstawowych, które dalej będą dla niego pracować i nie będą podlegać opodatkowaniu podatkiem od zysków kapitałowych. Wypłacane będą jedynie dywidendy (jedynie będzie trzeba zapłacić zryczałtowany podatek w przypadku IKZE).

Wyobraźcie sobie sytuację, że przez cały okres odkładania udało Wam się uzbierać kwotę 2 mln PLN i w wieku emerytalnym trzymacie całość środków w postaci ETF-a na światowe akcje dywidendowych arystokratów. Na przykład niech to będzie SPDR S&P Global Dividend Aristocrats UCITS (ticker: GLDV). Fundusz ten przez ostatnie 5 lat średniorocznie wypłacał 4% w postaci dywidendy i dodatkowo urósł o ponad 19% ( łącznie przez 5 lat).

Jeżeli zdecydujemy się wypłacać jedynie dywidendę to nasz kapitał w długim terminie powinien dalej rosnąć w tempie zbliżonym lub nawet wyższym od inflacji, a dywidendy będą stanowić dodatek do emerytury. 4% od 2 milionów to 80 tys. PLN, czyli 6 666 PLN miesięcznie. I kwota ta powinna z biegiem czasu rosnąć gdyż rosnąć też będzie wartość ETF-a

Czy jest to realne? Jak najbardziej. Przy założeniu, że przez najbliższe 25 lat będę w całości opłacał limity IKE i IKZE i będę w stanie generować zysk na poziomie około 7% rocznie to nawet jakby limity nie wzrosły moja uzbierana kwota powinna wynieść około 2 milionów PLN.

Jedno IKE/IKZE i transfer pomiędzy kontami

Jeżeli już zdecydujemy się założyć omawiane konta emerytalne to niestety możemy posiadać jednocześnie tylko jedno konto IKE i tylko jedno konto IKZE. Nie ma możliwości abyśmy jednocześnie inwestowali na IKE obligacji i IKE maklerskim. Jeżeli więc chcemy inwestować w detaliczne obligacje skarbowe oraz w akcje czy ETF-y to któraś z tych inwestycji będzie musiała odbywać się na zwykłym rachunku.

Alternatywnie możemy też wybrać IKE obligacji i IKZE maklerskie.

Ja dla siebie wybieram konto maklerskie umożliwiające mi inwestowanie w akcje i inne instrumenty giełdowe zarówno na polskim jak i zagranicznych rynkach. Rynek akcyjny jest mi najbliższy i chce samemu podejmować decyzje. W obligacje skarbowe inwestuje w tradycyjny sposób, a fundusze TFI nie są dla mnie interesującą formą lokowania moich aktywów. Wybór ten dotyczy zarówno IKE jak i IKZE. Oba konta mam otwarte w DM BOŚ.

Jeżeli jednak rynek akcyjny nie jest Ci znany lub po prostu nie akceptujesz ryzyka wahań kursowych to może lepszym dla Ciebie rozwiązaniem byłoby IKE obligacji, czy któraś z ofert TFI. Każdy musi podjąć decyzje samemu.

Jeżeli z biegiem czasu będziesz chciał zmienić swoją decyzję to masz taką możliwość. Na szczęście istnieje możliwość transferu środków pomiędzy kontami bez konieczności płacenia podatków. Jeżeli wiec na IKE maklerskim zarobiłeś 100 000 PLN i nie masz już więcej ochoty samemu zarządzać swoimi środkami to możesz sprzedać wszystkie papiery, zlecić zamknięcie IKE maklerskiego jednocześnie wskazując IKE obligacji w innej instytucji finansowej gdzie całość środków zostanie przeniesiona. Szczegóły tej procedury musisz ustalić z obiema instytucjami, które będą zaangażowane w proces.

W przypadku IKE maklerskiego i jedynie zmiany firmy, poprzez którą dokonujemy inwestycji nawet nie musisz sprzedawać posiadanych akcji czy ETF-ów. Możesz przenieść je w całości. Dla akcji z rynku polskiego nie będzie to żaden problem. W przypadku akcji z rynków zagranicznych będzie to możliwe wyłącznie wtedy, jeżeli instytucja, do której transferujesz środki będzie posiadać dane papiery w ofercie.

Jeżeli jednak zdecydujesz się na transfer papierów wartościowych to upewnij się tez z jakimi kosztami się to wiąże i czy operacja będzie dla Ciebie na pewno korzystna. Szczególnie duże opłaty mogą być pobierane za transfer zagranicznych akcji.

Czasami wiec bardziej opłacalne może być po prostu sprzedanie aktywów w ramach jednego IKE. Transfer samych środków pieniężnych i zakup tych samych papierów wartościowych na nowym IKE czy IKZE.

Transferując IKE czy IKZE transferujesz też i historię zysków lub strat i nowa instytucja, która będzie zarządzać Twoim kontem musi mieć wiedzę na temat dotychczasowych wyników, aby potem w przyszłości móc poprawnie naliczyć podatek, jeżeli wystąpi konieczność jego zapłaty.

Dziedziczenie konta

Pisząc o emeryturze nie da się ukryć faktu, że dla wielu osób jest to bardzo długi horyzont czasowy. Mi zostało 25 lat, zanim osiągnę 65 rok życia. W tak długim okresie wszystko może się zdarzyć. Mogę po prostu umrzeć. Statystycznie prawdopodobieństwo takie zdarzenia nie jest wcale takie małe.

Jeżeli tak by się stało moje środki zostaną przekazane osobie lub osobom, które wskazałem w procesie otwarcia rachunku jako uposażone. Jeżeli bym takich osób nie wskazał to środki przejmą moi spadkobiercy.

Nie muszą to być wyłącznie członkowie rodziny. Wskazać można dowolną osobę. W przypadku wskazania większej ilości uposażonych należy określić procentowy podział wypłaty środków.

Środki z rachunku IKZE można wypłacić od razu i wtedy zapłaci się zryczałtowany podatek dochodowy w wysokości 10%. Można też je przenieść na własne IKZE. Wtedy środki te zostaną opodatkowane dopiero w momencie wypłaty z IKZE.

W przypadku śmierci właściciela IKE uposażony lub spadkobierca dostaje całość środków. Nie ma już tutaj obowiązków odprowadzania podatku od zysków kapitałowych. Można natomiast środki te przekazać na własne IKE lub PPE.

Tym optymistycznym akcentem zakończyłem omawianie podstawowych cech funkcjonowania IKE I IKZE. A teraz spójrzmy na liczby i zastanówmy się kiedy konto IKE i IKZE jest korzystniejsze od zwykłego, oraz w jakim stopniu. Poniżej przedstawię kilka scenariuszy dla dwóch inwestorów

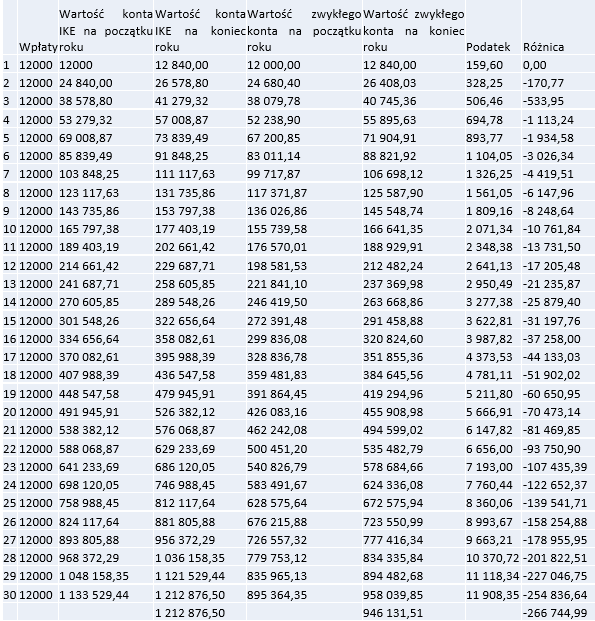

Scenariusz 1. IKE vs zwykłe konto 30 lat inwestowania. Emerytura w wieku 60 lat.

Porównajmy wyniki dwóch inwestorów. Obaj mają 30 lat. Obaj inwestują 12 000 rocznie na początku każdego roku. Średnio wychodzi więc 1 000 PLN miesięcznie, ale dla uproszczenia obliczeń przyjąłem, że inwestycji dokonują raz na początku roku. Ich średnia stopa zwrotu wynosi 7% rocznie. Obaj są dosyć aktywnymi inwestorami. Jednak jeden zdecydował się inwestować za pomocą IKE, a drugi za pomocą zwykłego konta maklerskiego.

Po pierwszym roku obaj mają na rachunku 12 840 PLN. Inwestor, który zdecydował się używać konta IKE z taką też kwotą zaczyna drugi rok. Inwestor, który zdecydował się inwestować za pomocą zwykłego konta musi jeszcze zapłacić podatek w wysokości 159,60 PLN, czyli 19% od zarobionych 840 PLN.

Na początku drugiego roku ich sytuacja jest więc już inna. Właściciel zwykłego konta maklerskiego zaczyna z kwotą o prawie 160 PLN niższą. Z każdym rokiem różnica ta będzie tylko większa.

Poniżej zamieszczam tabelkę jak wyglądał stan konta na początku i końcu każdego roku u obu inwestorów.

W momencie przejścia na emeryturę w wieku 60 lat inwestor, który dokonywał takich samych operacji na koncie IKE zgromadził kwotę o 266 745 PLN większą niż inwestor, który używał zwykłego konta.

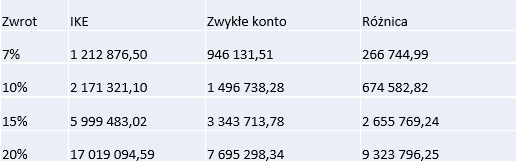

A co jeżeli Ci sami inwestorzy uzyskaliby wyższą stopę zwrotu? Nie 7% a na przykład 10%, 15% czy 20%? Wtedy różnica ta będzie jeszcze bardziej znacząca.

Im większa stopa zwrotu tym większa dysproporcja pomiędzy wynikami kont i to zarówno w wymiarze kwotowym jak i procentowym. Przy 7% stopie zwrotu różnica wynosi 266 tys. PLN. Konto IKE wygenerowało stopę zwrotu o 28% wyższą.

Jednak przy stopie zwrotu w wysokości 20% różnica wynosi 9,323 mln PLN i kwota dla konta IKE jest o 121% wyższa.

Życzę każdemu stopy zwrotu 20%, ale bądźmy realistami. 10% brałbym w ciemno.

Zwycięzca: IKE

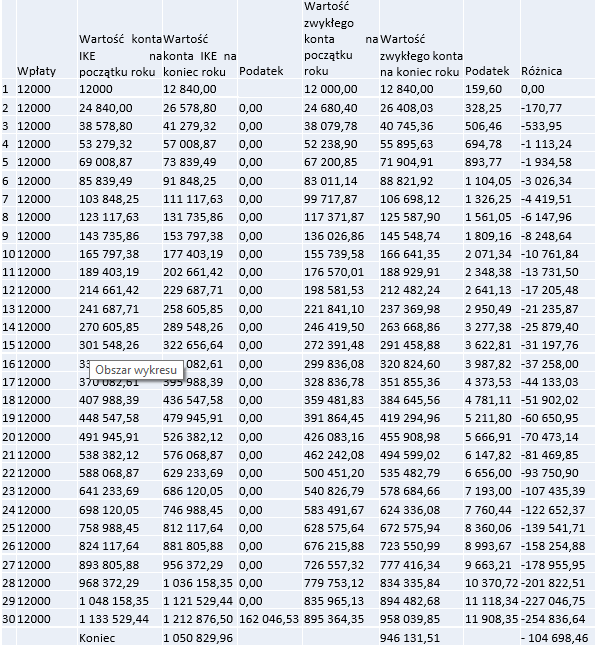

Scenariusz 2. IKE vs zwykłe konto 30 lat inwestowania. Emerytura w wieku 50 lat

Obaj inwestorzy dalej inwestują po 12 000 PLN rocznie i uzyskują 7% rocznie. Inwestują przez 30 lat. Ten scenariusz jest bardzo podobny do powyższego. Występuje jednak jedna bardzo istotna różnica. Zaczynają w wieku 20 lat, a w momencie likwidacji rachunków mają 50 lat, czyli inwestor IKE nie osiąga wieku potrzebnego do skorzystania z korzyści podatkowych.

Mimo wszystko nawet i w tym scenariuszu osiąga on wynik lepszy o zwykłego konta maklerskiego. Poniżej tabelka jak wynik ten wyglądał w poszczególnych latach i na samym końcu.

Inwestor, który płacił regularnie podatki co roku finalnie osiągnął kwotę o 104 tys. mniejszą. Możliwość odroczenia podatku sprawiła, że kwota zamiast pójść do fiskusa cały czas dla nas pracowała i wygenerowała dodatkowy zysk. Po opłaceniu podatku w wysokości 162 045 PLN inwestor na koncie IKE zgromadził 1 050 829 PLN, podczas gdy drugi inwestor na koncie zwykłym zgromadził 946 131 PLN.

Zwycięzca: IKE

Ten scenariusz pokazuje, że IKE może być przydatne nawet jak nie planujemy czekać do wieku emerytalnego. Odroczenie podatku sprawia, że większa kwota przed dłuższy czas pracuje na nasz kapitał.

I na koniec jeszcze jeden wariant pokazujący przewagę IKE nad zwykłym kontem maklerskim

Scenariusz 3 IKE vs zwykle konto maklerskie. 6 lat inwestowania. Mieszane wyniki

Powyższe scenariusze, które przedstawiłem są bardzo optymistyczne. Rok w rok zarabialiśmy. Nie zawsze jednak tak jest, a raczej z reguły tak nie jest. U każdego inwestora będą zdarzać się większe lub mniejsze straty po drodze. W przypadku konta IKE podatek zapłacimy dopiero na końcu i będzie on policzony na podstawie sumy naszych zysków jeżeli takowe osiągnęliśmy.

W przypadku konta zwykłego płacimy podatek co roku. Może więc zdarzyć się sytuacja, że osiągniemy zysk w pierwszych latach, a kolejne przyniosą nam stratę. Zapłacimy więc podatek za pierwsze lat zysków, a strat z lat kolejnych może nie udać się nam już rozliczyć. Efekt może być taki, że w całym tym okresie nawet pomimo osiągniętej straty i tak zapłaciliśmy podatek od zysków.

Przeanalizujemy więc wariant, że zyskujemy przez pierwsze 3 lata 10%, a następnie przez kolejne 3 lata tracimy 10%. Kwota 10 000 PLN. Tym razem nie ma już żadnych dopłat.

W obu przypadkach tracimy. Mimo że procentowo zarabialiśmy dokładnie tyle samo co traciliśmy to jednak straty były liczone od większych kwot i finalnie nawet dla rachunku zwolnionego z podatku skończyliśmy inwestycje z kwotą o prawie 300 PLN niższą niż zaczynaliśmy. Na szczęście przynajmniej podatku nie zapłaciliśmy

Z kolei dla konta zwykłego nie tylko nie zarobiliśmy w całym okresie 6 letnim to jeszcze zapłaciliśmy podatek od zysków za pierwsze 3 lata. Zaczęliśmy z kwotą 10 000 PLN, a na koniec zostało nam 9 208 PLN. 617 PLN poszło do Urzędu Skarbowego na podatek od zysków, którego nie osiągnęliśmy.

Zwycięzca: IKE

I na tych 3 przykładach zakończę scenariusze w sprawie IKE. Ciężko mi znaleźć wariant w którym konto IKE nie byłoby korzystniejsze od zwykłego. Jedyny scenariusz, który przychodzi mi do głowy to sytuacja w której na zwykłym koncie maklerskim osiągamy stratę, a na koncie IKE zysk i planujemy wypłacić środki z IKE przed przekroczeniem wieku emerytalnego. W tym wariancie nie będziemy w stanie odliczyć sobie straty z konta zwykłego od zysków z konta IKE, gdyż konta ta nie sumują się.

Przyjrzyjmy się natomiast kontom IKZE. Tutaj już sprawa aż tak oczywista nie jest. Duże znaczenie ma to w jakim progu podatkowym jesteś w momencie wpłaty na IKZE i jaką kwotę oszczędzasz. Znaczenie ma to czy wypłacasz środki po spełnieniu limitu wieku czy likwidujesz konto przed terminem. Oraz oczywiście znaczenie ma tez jaką stopę zwrotu osiągnąłeś.

Wariantów i kombinacji jest wiele. W większości przypadków konto IKZE będzie korzystne podatkowo, ale tutaj dużo łatwiej znaleźć przypadki, gdzie lepsze wyniki osiągniesz inwestując na zwykłym koncie maklerskim.

Scenariusz 4 IKZE vs zwykłe konto 10 lat inwestowania. 2 Próg podatkowy. Stopa zwrotu 7%. Wiek 40 lat

To jest przypadek idealny dla mnie. Mam 40 lat. Załóżmy, że za 10 lat chciałbym przestać pracować i konto IKZE wykorzystać do tego aby była to moja pierwsza gotówka do przejedzenia i chciałbym przy tym zapłacić możliwie jak najmniejszy podatek.

Założenia do tego scenariusza są więc następujące:

- Przez 10 lat wpłacam kwotę 8 000 PLN na konto IKZE

- Osiągam średnioroczną stopę zwrotu 7%

- Przez 10 lat pracy zawodowej zawsze jestem w 2 progu podatkowym

- W momencie dokonania zwrotu mam 50 lat i przestaję pracować.

Pierwszy problem jaki pojawia się w tym scenariuszu to jak porównać wyniki dwóch kont, gdzie jedno daje nam szybki zwrot zainwestowanej kwoty w postaci zwrotu z podatku. Przyjąłem więc założenie takie, że nie mogę porównywać wyników 8 tys. zainwestowanych na IKE z 8 tys. zainwestowanymi na zwykłym koncie, gdyż de facto uwzględniając zwrot z Urzędu Skarbowego nasz realny wypływ gotówki na IKZE jest dużo mniejszy. Wpłacając 8 tys. PLN na IKZE i będąc w 2 progu podatkowym dostaniemy zwrot w wysokości 0,32 x 8 000 = 2 560. Realnie więc inwestujemy 5 440. Taki jest nasz ubytek gotówki w momencie dokonywania inwestycji. Występuje jedynie lekkie przesunięcie czasowe pomiędzy inwestycją a zwrotem. W przykładzie je pominę.

Inwestując na IKZE porównuję więc wpłatę 8 000 PLN na IKZE z wpłatą 5 440 PLN na zwykłe konto.

Na koniec 10 letniego okresu na koncie IKZE już po opłaceniu podatku zebrała się kwota 107 676,54 PLN, podczas gdy na koncie zwykłym będzie to kwota 75 337,21

Różnica jest ogromna. W takim scenariuszu zarabiamy aż o 32 339 PLN więcej na koncie IKZE. Stopa zwrotu wynosi 98% w porównaniu do 38% na koncie zwykłym. Zarobiliśmy nie tylko dzięki wypracowanej stopie zwrotu, ale też dzięki optymalizacji podatkowej.

W momencie dokonania zwrotu podatek dla konta IKZE nie płaciliśmy od całej kwoty a jedynie od nadwyżki ponad 30 000 PLN. Kwota 30 000 jest zwolniona z podatku, a od nadwyżki zapłaciliśmy jedynie 12%.

Zwycięzca IKZE

Scenariusz 5 IKZE vs zwykłe konto 10 lat inwestowania. 2 Próg podatkowy. Stopa zwrotu 7%. Wiek 55 lat.

Scenariusz 5 jest prawie identyczny jak scenariusz 4, z tym, że tym razem dokonujemy wypłaty, a nie zwrotu z IZKE. Zaczynamy inwestycje w wieku 55 lat i po 10 latach osiągamy wymagane 65 lat. W tym wariancie nie doliczamy wpływów do podatku dochodowego, ale płacimy 10% zryczałtowany podatek od całości środków.

W tym wariancie również zwyciężyło IKZE. Ciekawe jest jednak to, że lepszy wynik osiągnął inwestor ze scenariusza 4, który zdecydował się zrezygnować z IKZE jeszcze przed uzyskaniem uprawnień do wypłaty.

Zwycięzca IKZE

Scenariusz 6 IKZE vs zwykłe konto. 30 lat inwestycji. 1 Próg podatkowy. Stopa zwrotu 2% rocznie. Wiek 30 lat.

W tym scenariuszu nie udaje nam się osiągnąć wieku emerytalny. Przechodzimy na wcześniejszą emeryturę w wieku 60 lat i nie uzyskujemy żadnych innych przychodów. Wpłacamy na konto 8 000 PLN rocznie. Dochód o pracę pozwala nam uplasować się w 1 progu podatkowym, tak więc nasze oszczędności podatkowe to jedynie 12% x 8000, czyli 960 PLN rocznie.

W wieku 60 lat czyli w momencie likwidacji konta znaczna część środków trafia w 2 próg podatkowy.

Aby więc porównywać jabłka do jabłek uznaję, że nasza kwota inwestycji to 7 040 PLN. Tyle wpłacamy netto na konto zwykłe i tyle wynosi nasz realny koszt dla IKZE.

W przypadku IKZE łącznie wpłaciliśmy 211 200 PLN netto. Tyle samo zainwestowaliśmy na koncie zwykłym. Po 30 latach rachunek IKZE dzięki początkowemu zwolnieniu z podatku od zysków kapitałowych wypracował wyższą kwotę bo aż 331 035 versus 277 008,67 na koncie zwykłym.

Jednak konieczność likwidacji konta całkowicie zmienia wyniki. Zakładając, że nie mamy innych wpływów to zapłacimy podatek dochodowy od kwoty 331 035 PLN, czyli 78 331,37 PLM.

W tym wariancie lepsze wyniki osiągamy na zwykłym koncie. Kończymy z kwotą 276 135 PLN i stopą zwrotu na poziomi 31%. Konto IKZE wygenerowało kwotę aż o 23 431 PLN niższą.

Nasza korzyść podatkowa oraz niska stopa zwrotu nie zrównoważyły wysokiego podatku na wyjściu. Zdecydowana większość kwoty zwrotu została opodatkowana 32% podatkiem.

Jeżeli inwestor poczekałby do 65 roku życia to wypłacił środki płacąc zryczałtowany podatek to jego wynik byłby korzystniejszy niż na koncie zwykłym.

Ten ostatni przykład pokazuje nam, że IKZE nie zawsze jest korzystniejsze niż konto zwykłe. Im mniejsza korzyść podatkowa na początku oraz im mniejsza stopa zwrotu tym większa szansa, że rachunek zwykły będzie dla nas korzystniejszy w momencie dokonywania zwrotu.

Zwycięzca: Konto Zwykłe.

Podsumowanie Scenariuszy

Wnioski z powyższych scenariuszy są następujące. Konto IKE, praktycznie zawsze będzie lepsze od konta zwykłego i to niezależnie czy zdecydujemy się dokonać przedterminowego zwrotu czy wypłaty w wieku emerytalnym.

Za inwestowanie na zwykłym koncie może za to przemawiać szersza oferta i większa dostępność instrumentów oraz możliwe, że też i mniejsze prowizje. Inwestorzy, którzy używają instrumentów pochodnych nie mają możliwość korzystania z tego typu kont.

Sprawa nie jest tak oczywista dla konta IKZE. Tutaj wszystko zależy od naszych obecnych zarobków oraz od stopy zwrotu, którą uzyskujemy. Im większa stopa zwrotu tym większa przewaga konta IKZE. Jeżeli wiec planujesz inwestować przez wiele lat, osiągasz przyzwoitą stopę zwrotu, a do tego wpadasz w drugi próg podatkowy to nie masz się nad czym zastanawiać.

W takim wypadku powinieneś w pierwszej kolejności otworzyć IKZE. Tutaj korzyści będą największe. Potem w drugiej kolejności IKE, a dopiero nadwyżki ponad oba limity wrzucać na zwykłe konto.

Jeżeli jesteś w pierwszym progu podatkowym i nie jesteś pewien jaką stopę zwrotu uzyskasz to konto IKE powinno być pierwszym wyborem dla Ciebie. IKZE już niekoniecznie może być właściwym wyborem. Występuje tutaj duże ryzyko, że finalny podatek do zapłacenia będzie wyższy niż w przypadku zwykłego konta.

Plan na początek

Obecnie zarabiam na tyle przyzwoite środki, że łapie się w 2 próg podatkowy. Jeżeli dalej będę pracował etatowo to zakładam, że to się nie zmieni w najbliższych latach. Moja historyczna stopa zwrotu wskazuje, że mam też duże szansę na to aby w perspektywie najbliższych 25 lat ( tyle mi brakuje do wieku emerytalnego) wypracować przyzwoitą stopę zwrotu.

IKZE jest więc dla mnie pierwszym wyborem i obecnie wpłaciłem środki od razu na pokrycie całości limitu na ten rok. Dzięki temu za kilka miesięcy dostanę dodatkowy zwrot w wysokości 2663 PLN. Dlatego mentalnie zaksięgowałem w głowie wypływ nie kwoty 8 322 a 5 657 PLN.

IKE będę uzupełniał stopniowo w drugiej kolejności, tak aby do końca roku wypełnić cały limit.

Nie planuje wykorzystywać ani IKE ani IKZE do aktywnych inwestycji. Chciałbym po prostu kupić dany instrument, aby leżał, płacił mi dywidendę i powtarzać ten manewr przy kolejnych wpłatach. Aktywnie i bardziej ryzykownie będę grał/inwestował na zwykłych kontach.

Jako pierwszy zakup ma moje konto trafił ETF Vanguard S&P 500 UCITS. Jest to ETF typu distributing. Nie jest to typowy ETF dywidendowy, który płaci wysoką stopę dywidendy. Za ostatnie 5 lat jego średnia stopa dywidendy wyniosła jedynie 1,5%. Stopa zwrotu zaś wyniosła 73,2%.

Dla porównania SPDR S&P Global Dividend Aristocrats (GLDV), o którym pisałem wcześniej, średniorocznie wypłacał 3,99% dywidendy w ostatnich 5 latach, a jego stopa zwrotu wyniosła 19,10%

Bardziej porównywalny ETF, czyli SPDR S&P US Dividend Aristocrats (SPYD), generował średniorocznie 2,4% i stopę zwrotu na poziomie 66,8%.

Oba porównywane przeze mnie fundusze płaciły wyższą dywidendę, osiągnęły za to gorszą stopę zwrotu w ostatnich 5 latach, niż ten który wybrałem. To już jednak historia. Nie wiem co przyniesie przyszłość i czy wybór ten okaże się lepszy. Na coś jednak trzeba się zdecydować. ETF globalny w formie akumulującej dywidendę mam już na koncie zwykłym. Tym razem padło na Amerykę.

Dywidendy, które będą mi wpływać na konto będą na początku bardzo niewielkie. I ze względu na minimalną prowizję w Bosiu nie będzie sensu ich reinwestować od razu. Raczej będę dopisywał je do kolejnych wpłat i inwestował razem z nimi.

Z punktu widzenia optymalizacji lepszym wyborem byłby zakup ETF-a akumulacyjnego. Dywidendy automatycznie byłyby dopisywane do konta, a środki pracowałyby od samego początku. I takie tez rozwiązanie rekomenduję wszystkim tym osobom, które chcą możliwe jak najrzadziej dokonywać operacji na swoim koncie. W takim rozwiązaniu środki zawsze będą pracować i fakt, że będą dopisywane do aktywów funduszu zamiast wypłacane w formie dywidendy spowoduje, że mniej zapłacimy w formie prowizji.

Mi zależy jednak na dywidendach. Chociażby nawet i niewielkich. IKZE przeznaczyłem na ETF-y, jednak na koncie IKE indywidualne akcje będą stanowić większy udział w portfelu. Jednym z najbliższych wpisów, który planuje popełnić jest właśnie wpis o akcjach dywidendowych z polskiej giełdy. Opiszę tam niektóre ze spółek, które już są w naszym portfelu ( moim i żony) oraz te, którym się obecnie przyglądam pod kątem przyszłych zakupów oraz zasady doboru spółek.

W planie idealnym na emeryturze chciałbym nie musieć ruszać kapitału bazowego i sprzedawać posiadanych aktywów zbyt często, a jedynie wypłacać otrzymywane dywidendy. To czy tak się stanie dowiem się jednak dopiero za 25 lat. Na razie jedynie wykonałem mały krok w tym kierunku. Po drodze jeszcze wiele myśli może mi przyjść do głowy.

Podsumowanie

To czy warto wybrać IKE i IKZE każdy musi zdecydować sam. Moim zdaniem warto, gdyż inwestowanie lub po prostu oszczędzanie w tej formie nakłada na nas większą dyscyplinę, że środków tych po prostu nie przejemy. Przy rozsądnym i bezpiecznym zarządzaniu to z każdym rokiem inwestycji nasz zakumulowany zysk powinien rosnąć, a tym samym rosnąć powinna też nasza determinacja, aby dowieźć wynik do momentu, gdy uzyskamy korzyści podatkowe.

Nie musimy wybierać ryzykownych instrumentów. Nawet najprostsze obligacje skarbowe indeksowane inflację w długim terminie powinny nam dostarczyć przyzwoity wynik.

Dlatego mój plan jest taki aby wypełniać dostępne limity. Gdyby jednak po drodze noga mi się podwinęła to zawsze mam możliwość skorzystania z tych środków. Jest to 3 filar, czyli środki w 100% są moje i mogę nimi zarządzać na dowolny sposób. IKE to nie OFE. Nie ma ryzyka, że rząd nasze środki sprywatyzuje.

Wszystkie inwestycje, które wykonuje i które w opakowałem je w IKE i IKZE wykonywałbym tak czy inaczej nawet jakby takie konta nie były dostępne. Jeżeli więc mogę uzyskać dodatkowe korzyści podatkowe to grzech byłoby z nich nie skorzystać.

[…] Konta IKE i IKZE. Podsumowanie […]

[…] IKE i IKZE […]