W ramach rozwoju bloga oraz rozwoju własnych technik inwestycyjnych postanowiłem stworzyć publiczny portfel inwestycyjny, w którym każda przedstawiona inwestycja będzie w rzeczywistości wykonana na rynku. Nie będzie więc to portfel jedynie teoretyczny z możliwą do uzyskania stopą zwrotu. Będzie to prawdziwy portfel inwestycyjny przedstawiający wszystkie aspekty inwestowania w tym prowizje, podatki, błędy, sukcesy i porażki.

Spis Treści:

- Wprowadzenie

- Wielkość kapitału

- Podział Portfela

- Składniki Portfela

- Rebalancing

- Realizacja zleceń

- Ryzyko walutowe

- Podatki

- Podsumowanie

Wprowadzenie

Nie zachęcam nikogo do kopiowania moich ruchów. Wręcz przeciwnie. To są Wasze pieniądze i Wasze też powinny być decyzje. Tylko Wy wiecie jaka jest Wasza sytuacja, akceptacja na ryzyko i charakter. Nie deklaruje też, że portfel ten będzie osiągał znaczące stopy zwrotu. Plan jest taki aby zarabiał stabilnie, a ryzyko było mocno ograniczone. Pytanie tylko kto nie ma takich planów? Inwestycje, które będę pokazywał tutaj będą dużo mniej ryzykowne niż większość z inwestycji, które robię na co dzień. Nie mniej jednak od czasu do czasu będę chciał przemycić też i bardziej ryzykowne zagrania.

Zależy mi na tym aby przedstawić cały proces budowania takiego portfela od samego początku, czyli zaczynając od małych kwot i stopniowo rosnąć do coraz większych. Będzie to też w jakimś stopniu nowość i dla mnie samego.

Przez całe moje życie inwestowałem w sposób niepoukładany. Moje finanse były niekontrolowane. Dużo ryzykowałem. Potrafiłem zarobić bardzo przyzwoite pieniądze, ale też i stracić roczną pensję w kilka tygodni ( 100% kapitału). Nie było tutaj nigdy jakiegoś master planu. Wielokrotnie popełniałem błędy, czasami panikowałem w najgorszym momencie. Jednak tez zdarzało mi się też świetnie trafiać w rynek. Dużą część z mojej historii inwestycyjnej i wyniki z ostatnich lat opisałem już w tym wpisie, więc nie będę teraz wchodził w szczegóły. Droga bywała wyboista, a wynik jest mocno pozytywny.

W przypadku publicznego portfela inwestycyjnego chciałbym aby spekulacji było relatywnie mało, aby w dużo większym stopniu był to portfel pasywnie zarządzany, z pewnymi elementami zarządzania aktywnego oraz drobnymi elementami spekulacji.

Startuje więc z pewnymi założeniami, co do konstrukcji portfela i nie ukrywam, że mogą one ulec zmianie w czasie, jeżeli uznam, że inne podejście będzie efektywniejsze. Chciałbym jednak aby rekonstrukcji było możliwie jak najmniej. Częste zmiany w portfelu rzadko kiedy prowadzą do poprawy wyników.

Wielkość kapitału

Pierwszy dylemat z którym się zmierzyłem to czy zacząć od razu od większego kapitału czy budować go stopniowo. Większy kapitał daje większe możliwości. Nie ograniczają nas na przykład minimalne opłaty. Łatwiej też jest dywersyfikować środki, czy robić rebalancing. Finalnie jednak zdecydowałem się zbudować go stopniowo poprzez regularne comiesięczne wpłaty. Wychodzę z założenia, że skoro jest to portfel publiczny to niech pokazuje wszystkie te problemy z którymi może się mierzyć osoba, która dopiero co zaczyna budować swój kapitał.

Dodatkowo dokonywanie regularnych wpłat zamiast jednej większej zmniejsza ryzyko, że wejdę na lokalnej górce i minie wiele miesięcy zanim rynek odpracuje straty, które poniósł po drodze.

Każdy kij ma jednak dwa końce. W długim terminie rynki akcyjne rosną. Wpłacając stopniowo ryzykuje z kolei, że duża część moja kapitału nie załapie się na silne wzrosty.

Wpłaty zamierzam dokonywać w kwotach między 1 000 a 5 000 PLN miesięcznie. Zależeć to będzie od tego czy będę miał w danym miesiącu środki które chciałbym przeznaczyć na inwestycje publiczne. Wychodzę więc z optymistycznego założenia, że co najmniej 1 000 PLN będę w stanie na dany portfel przeznaczyć co miesiąc.

Pierwsza wpłata, którą dokonałem jeszcze w kwietniu, wyniosła 2000 PLN.

Podział portfela

Portfel zaplanowałem w następujący sposób.

70% to będzie część zarządzana pasywnie ( ETFy i obligacje), a jedynie 30% będzie zarządzana w sposób bardziej aktywny (inwestycje własne, spekulacja). Abym jednak mógł osiągnąć takie proporcje musi na koncie uzbierać się odpowiednia kwota. Około 100 tyś PLN. Poniżej tej kwoty nie zamierzam dokładnie trzymać się proporcji, a w większym stopniu skupić się na dobieraniu poszczególnych klas aktywów, aby finalnie wyjść na powyższe wartości, prawdopodobnie za kilka lat.

Część pasywna też w przybliżeniu będzie podzielona w proporcjach 70% do 30%, gdzie większą część będą stanowiły ETFy akcyjne. Obligacje będą stanowić uzupełnienie i mechanizm łagodzenia większych zmian rynkowych. Nie oznacza to jednak, że nic się nie będzie działo w tej części portfela.

Składowe portfela

ETFy

Ta część portfela w założeniu ma być pasywna. Chciałbym dobierać do niej takie ETFy, z którymi dobrze czułbym się przez całe życie. Wraz ze wzrostem wielkości tej części portfela możliwe jest, że pojawi się tutaj większa liczba ETFów, aby wyeliminować ryzyko nadmiernej ekspozycji na dany region czy sektor. Z założenia jednak nie planuje aktywnie realokować zasobów i nadmiernego podziału środków. Dopuszczam jedynie lekki rebalancing w przypadku gdyby któryś z ETFów nadmiernie urósł.

ETF akcyjny też jest pierwszym aktywem, który trafi do publicznego portfela inwestycyjnego, a cały proces wyboru właściwego opiszę w kolejnym wpisie.

Obligacje

W założeniu obligacje i ta część portfela inwestycyjnego nie powinny być zbyt zmiennymi instrumentami. Aktywa te powinny stanowić element stabilizacji wyników zarówno w okresie hossy jak i bessy. Tak też będzie i u mnie.

W największym stopniu planuje inwestycje w detaliczne obligacje skarbowe. Dopuszczam jednak także inwestycje w obligacje na rynku Catalyst, w tym także te o stałym kuponie i długim terminie zapadalności. Wszystko zależeć będzie od tego jakie rentowności dostępne będą na obu rynkach.

Jeżeli chodzi o obligacje korporacyjne to mogą one wejść do tej części portfela inwestycyjnego tylko wtedy gdy szanse na bankructwo danego podmiotu będą bliskie zeru. Kilka spółek na GPW spełnia te kryteria.

Jeżeli będę chciał zainwestować w obligacje o większym ryzyku to trafią one już do części inwestycyjnej portfela lub nawet do spekulacyjnej.

Dopuszczam też inwestycje w obligacje zagraniczne, ale wyłącznie krajów wysokorozwiniętych. Będę starał się jednak tego unikać, gdyż obligacje te prawdopodobnie w długim terminie przynosić będą niżej oprocentowane niż ich odpowiedniki w Polsce. Dodatkowo narażą mnie na duże ryzyko zmiany kursu walutowego.

Inwestycje Własne

Klasa dopuszczalnych aktywów jest tutaj dużo szersza. Mogą to być zarówno akcje poszczególnych spółek, obligacje korporacyjne, ETFy sektorowe, faktorowe, inwestujące w konkretny kraje , ale także surowce i kryptowaluty o ustabilizowanej pozycji, a nawet waluty. Horyzont inwestycyjny tej części portfela dla poszczególnego aktywa określam na od kilku miesięcy do kilku lat. W tej części portfela nie przewiduję żadnych inwestycji z dźwignią.

Spekulacja

Ostatnie 10% mojego portfela planuje przeznaczyć na inwestycje, w których mogę stracić nawet cały zainwestowany w daną część kapitał. Będzie to część portfela o charakterze krótko i średnioterminowym bez większych ograniczeń jeżeli chodzi o klasę aktywów.

Detalicznych obligacji skarbowych raczej tutaj nie zamieszczę, ale akcje, kontrakty terminowe, kontrakty CFD jak najbardziej mogą się tutaj pojawić. Ta część portfela nie ma więc żadnych ograniczeń.

Jednak nie planuje uruchamiać jej zbyt wcześnie. Skoro ma to być maksymalnie 10% portfela to portfel ten musi najpierw urosnąć do odpowiednich rozmiarów, aby było czym zaryzykować.

Rebalancing

Rebalancing na początku będzie uproszczony. Zamierzam realizować rebalancing poprzez wpłaty i dorzucać do tej części portfela, która akurat odstaje od reszty. Z prawdziwym rebalancigiem zmierzę się dopiero jak portfel urośnie do odpowiednich rozmiarów.

Rebalancing w czystej postaci będzie dotyczył głównie części pasywnej portfela czyli ETFów i obligacji. Tak naprawdę te 70% portfela można by wydzielić i traktować jako niezależny portfel. Możliwe, że z czasem tak zrobię i powstaną dwa oddzielne portfele.

Jeżeli w danym momencie część akcyjna będzie odstawać to będę tam dokładał więcej. Jeżeli z kolei rynki akcyjne będą świetnie sobie radzić to ich udział wzrośnie. Wtedy zamierzam dokupować obligacje.

I prawdopodobnie tutaj większość osób powinna się zatrzymać i w ogóle nie interesować się częścią aktywną. Ja jednak skomplikowałem portfel dodając do niego od razu inwestycje własne i spekulację czyli pozostałe 30%.

Obie te części będą narażone na dużo większe ryzyko. Ograniczenie kapitału powoduje, że nie będę w stanie dywersyfikować na początku inwestycji własnych. Raczej będzie to jedno lub maksymalnie kilka aktywów. Jeżeli więc któraś z inwestycji okaże się całkowicie nietrafiona to od razu mogę stracić sporą część kapitału.

To z kolei doprowadzi do sytuacji, że dana część portfela będzie mniej ważyć w całościowym portfelu i trzymając się zasad rebalncingu powinienem ją dofinansować. Czyli w teorii mogłoby dojść do sytuacji, że jeżeli okaże się, że fatalnie inwestuje to odbije się to nagatywnie na części pasywnej z której powinien zabrać.

Nie zamierzam tego robić. Część pasywna będzie zabezpieczona od moich potencjalnych porażek.

Zakładam więc dodatkowy bufor bezpieczeństwa. Polegać będzie on na tym, że obie części aktywne nie mogą stracić więcej niż suma środków, które przeznaczyłem na daną część powiększona o stopę zwrotu. Opiszę to na przykładzie części spekulacyjnej czyli 10%.

Przykładowo jeżeli wpłaciłem na konto inwestycyjne łącznie 100 000 PLN, a stopa zwrotu wynosi 20%, to maksymalnie dopuszczam stratę ze spekulacji w wysokości 12 000 PLN czyli 100 000 x (1+20%).

W tym skrajnie dla mnie negatywnym przypadku gdyby się zmaterializował to na kolejne spekulacje będę mógł sobie pozwolić dopiero jak portfel urośnie znacząco, albo poprzez wpłaty, albo wyniki inwestycyjne.

Gdzieś ktoś mądry kiedyś powiedział, że dobry portfel inwestycyjny to taki, w którym nie można już nic uprościć. U mnie jak widać jest co jeszcze upraszać i model ten bardzo możliwe, że ulegnie z czasem korektom.

Jak realizować zlecenia

Dla części obligacyjnej wystarczy mi rachunek obligacji w PEKAO SA lub PKO BP. Oba mam już założone. Konto w PEKAO SA wykorzystuje do zakupów obligacji po za publicznym portfelem inwestycyjnym. Konto w PKO BP natomiast planuje przeznaczyć na potrzeby portfela publicznego. Na razie stoi puste. Tutaj jest więc sprawa prosta. Konta są bezpłatne, a obligacje można kupować już od 100 PLN. Nie występuje problem minimalnej opłaty.

Kwestia ta pojawi się dopiero przy inwestycjach w część akcyjną, a w szczególności w zagraniczne ETFy. Ze względów podatkowych, jeżeli będzie to możliwe, planuje inwestować środki tego portfela poprzez instytucje, które wystawią mi PIT8C. Jest to zdecydowane ułatwienie jeżeli chodzi o czas poświęcony na rozliczenie podatków, ale stanowi pewne ograniczenie jeżeli chodzi o dostępność instrumentów i wysokość prowizji.

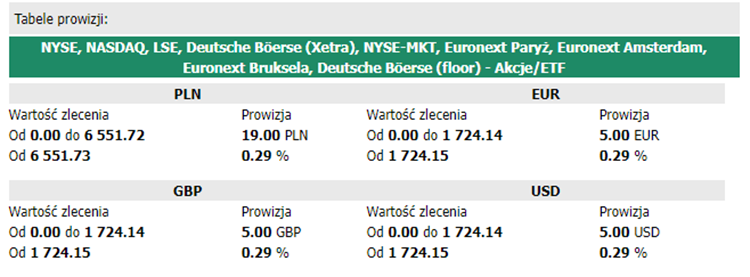

W większości przypadków domy maklerskie mają ustaloną prowizję w stałej wysokości procentowej, ale nie mniej niż …. I tak przykładowo Dom Maklerski Banku Ochrony Środowiska S.A., który posiada obecnie jedną z najszerszych ofert dla zagranicznych ETFów ma ustawioną prowizję w wysokości 0,29% ale nie mniej niż 19 PLN dla inwestycji w PLN, oraz odpowiednio 5 EUR, 5 USD, 5 GBP dla inwestycji w walutach obcych.

Inwestowanie małych kwot jest więc całkowicie nieefektywne. Jeżeli przykładowo kupiłbym ETF za 1000 złotych, a potem sprzedał za 1100 to zapłacę 38 PLN prowizji, czyli dokładnie wartości minimalne. Mój zysk brutto który wyniósł 100 PLN lub 10% z zainwestowanej kwoty zostanie pomniejszony o 38 % tytułem prowizji. A jeszcze pamiętajmy o podatkach. Fiskus na końcu pobierze sobie 19% z pozostałej kwoty czyli finalnie netto na danej inwestycji zarobię jedynie 50,22 PLN. Połowa zysku z tego przykładu poszła na opłaty i podatki. A to jest ten optymistyczny przykład. Zarobiłem.

Jeżeli z kolei kupiłbym ETFa za 10 000 złotych i sprzedał za 11 000 zł to moja prowizja wyniesie 60,9 PLN. 10-krotnie większa inwestycja spowodowała wzrost prowizji jedynie o 60%.

Na powyższym obrazku widać kiedy inwestycja staje się efektywna jeżeli chodzi o prowizję. Musiałbym zainwestować co najmniej 6551,72 PLN lub nawet nieznacznie większe wartościowo kwoty w walutach obcych. Na dany moment BOŚ odpada jeżeli chodzi o portfel publiczny gdyż tutaj planuje inwestować niewielkie kwoty. W mBanku warunki są praktycznie identyczne, a dodatkowo mBank pobiera opłatę 50 PLN rocznie za prowadzenie konta.

Jeżeli jednak inwestujesz kwoty powyżej wartości minimalnej to jak najbardziej te domy maklerskie są warte rozważenia.

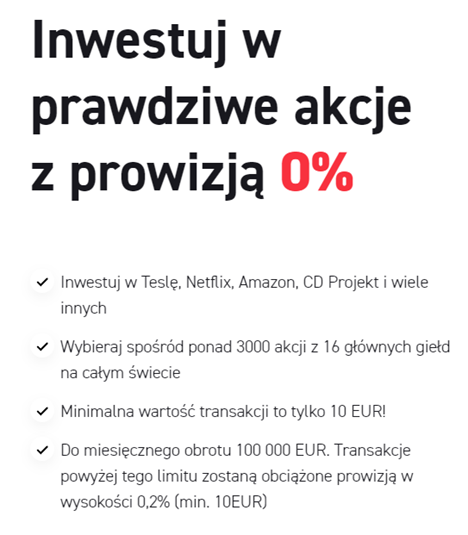

Dla drobnych inwestycji z polskich instytucji rozwiązaniem jest XTB lub Wealthseed. Jedna i druga instytucja to są polskie domy maklerskie z licencją KNF i obie te firmy w momencie w którym piszę ten artykuł nie pobierają opłaty za zakup ani prowadzenie konta. W przyszłości jest duże ryzyko, że to się zmieni. Więc sprawdź ich aktualną ofertę zanim otworzysz rachunek.

Uwaga !!! Aktualizacja 18.06.2023.

Wealthseed zakończył swoją działalność i nie jest już dostępną opcją. ETFa, którego kupiłem w Wealthseed sprzedałem i kupiłem finalnie w XTB. Poniższa treść jest więc już częściowo nieaktualna jeżeli chodzi o wybór brokera. Mimo wszystko zostawiam ją w formie niezmienionej trochę też jako przestrogę aby nie wybierać instytucji, które dopiero co rozpoczęły działalność.

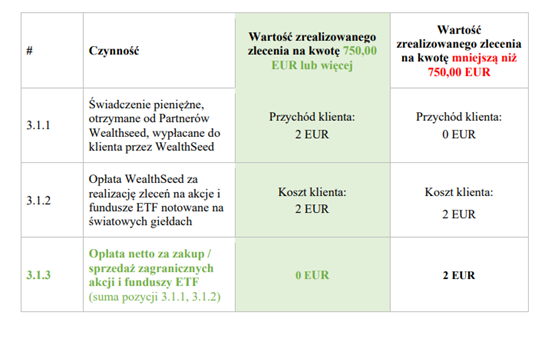

W Wealthseed aby być zwolnionym z opłaty wymagana jest minimalna wartość inwestycji na poziomie 750 EUR.

W XTB w danym momencie nie ma tego ograniczenia.

Zapewne możliwości, gdzie można inwestować jest dużo więcej i z czasem będą pojawiać się nowe. Dzisiejsze promocje tez mogą nie działać za jakiś czas.

Finalnie jednak zdecydowałem się na wybór Wealthseed. Przynajmniej na początek. Tam też wpłaciłem pierwsze 2000 PLN. Od razu przetestuje ten dom maklerski, gdyż jest to relatywnie nowy podmiot, w którym nigdy nie miałem rachunku. Jeżeli coś się okaże nie tak przy egzekucji zleceń to będę to wiedział na samym początku, kiedy mam relatywnie niewielkie środki. Konta w DM BOŚ i XTB też posiadam, więc może z czasem będę je wykorzystywał w tym celu. Osobom z dużym kapitałem pewnie bym radził wybrać dużą i sprawdzoną instytucję.

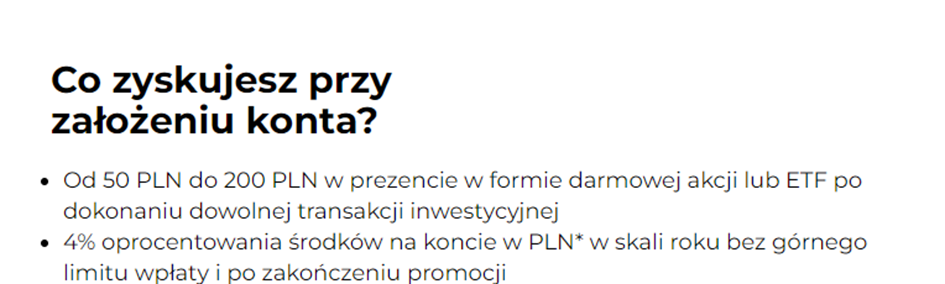

Może się zdarzyć tak, że przez jakiś czas gromadzić będę środki w formie gotówki na koncie w PLN, a Wealthseed ma oprocentowane rachunki. W danym momencie jest to 4%.

Przetestuje od razu jak działa dodatkowy prezent. Z maila, który otrzymałem wynika, że należy mi się darmowa inwestycja o wartości 200 PLN, jeżeli kupię coś w ciągu 30 dnia od momentu rejestracji. Mam czas do 17 maja.

Pierwszą inwestycję planuje przeprowadzić w maju jak przyjdzie druga wpłata. Zależy mi na tym aby inwestycja przekroczyła 750 EUR i abym nie załapał się na prowizję transakcyjną.

Minusem Wealthseed, który namierzyłem na dany moment jest większy spread walutowy w momencie przewalutowań z PLN na EUR. Różnica między ceną kupna i sprzedaży wyniosła 1,06%. Porównywałem to kilka razy w ciągu dnia w różnych godzinach i zawsze było tak samo.

W DM BOŚ w tym samym momencie różnica ta wyniosła 0,35%. Tak więc przy większych inwestycjach to DM BOŚ może okazać się bardziej opłacalny.

Jeżeli chodzi o pozostałe klasy aktywów i miejsca gdzie będę dokonywał konkretne transakcje to wątek ten rozwinę dopiero w momencie jak te transakcje będę zawierał.

Ryzyko walutowe

W rozdziale dotyczącym obligacji wspomniałem już o ryzyku walutowym. Żyję i zarabiam w Polsce. Przynajmniej dzisiaj. Część obligacyjna portfela chciałbym aby była tym tą częścią, która nie podlega zbyt dużym wahaniom. Ma to być element stabilizacji, także walutowej. Dopóki rentowność polskich obligacji będzie większa niż amerykańskich czy krajów zachodnioeuropejskich to nie planuje tego zmieniać.

Zupełnie inne podejście będę stosował jeżeli chodzi o część portfela poświęconą ETFom i inwestycjom własnym. Te składowe mają z założenia pozwolić mi zarobić wysoką stopę zwrotu w walucie w której inwestuje. W większości przypadków będą to waluty krajów rozwiniętych czyli USD, EUR, GBP czy JPY, ale mogą to też być waluty krajów rozwijających się.

Jeżeli zainwestuje w ETF na akcje globalne to będę narażony na ryzyko walutowe każdego kraju w którym dany ETF trzyma swoje aktywa.

I takie podejście uważam za rozsądniejsze niż ograniczanie się wyłącznie do inwestycji w polskich złotych czy prób zabezpieczania ryzyka walutowego. Jeżeli polski złoty się znacząco umocni to trudno. Moja stopa zwrotu będzie niższa, ale za to bezpieczeństwo portfela powinno być większe.

Osobiście bardziej obawiam się scenariusza odwrotnego i znaczącego osłabienia się złotego. Nie mam jednak złotej kuli i nie będę tutaj spekulował co będzie.

Podatki

Ten temat może być trudniejszy do ogarnięcia. Będę musiał trochę pogimnastykować się aby prawidłowo wydzielić tą część podatków, którą mogę przypisać do portfela publicznego, a którą wynika z moich inwestycji własnych. Inwestuje jako osoba fizyczna i składam na koniec jeden PIT, wiec inwestycje te będą się mieszać między sobą. Temat ten czeka mnie więc dopiero najwcześniej w kwietniu 2024 roku.

Horyzont czasowy

Idealnym horyzontem czasowym byłaby wieczność. Nie chce się ograniczać jedynie do cyklu mojego życia. W momencie jak portfel urośnie do rozsądnych rozmiarów na pewno będę chciał z niego wypłacać jakąś część.

Część ta jednak powinna być tak dobrana aby portfel mógł zawsze rosnąć, aż do mojej śmierci, nawet pomimo wypłaty. Kwota wypłaty nie powinna więc przekraczać 1% -3 % rocznie. Problem ten odkładam na później.

Na razie portfel ma rosnąć. Inne źródła przychodów pokrywają moje codzienne wydatki i na dany moment nie mam potrzeby z niego wypłacać środków.

Podsumowanie

Powtórzę to co napisałem na początku. Nic w tym portfelu nie jest na sztywno. Z czasem mogą mi przychodzić do głowy nowe rzeczy, nowe pomysły. Może Wy mi cos podpowiecie lub wskażecie błędy, które popełniam. Plan jednak jest potrzebny i z takim jak opisałem powyżej właśnie zaczynam. Nie wiem jednak jak będę się z nim czuł jak już się rozpocznie. Zawsze byłem aktywnym inwestorem, a tutaj próbuje się zmierzyć z tematem inwestowania długoterminowego. Z czasem może się okazać, że to po prostu nie jest dla mnie.

Dopuszczam też z czasem podział portfela na dwa oddzielne portfele czyli aktywny i pasywny. z punktu widzenia czytelności i zarządzania może to być łatwiejsze do zrozumienia.

Aktualizacje stanów będę starał się wrzucać nie rzadziej niż raz na 3 miesiące. Ten portfel nie jest po to aby ktoś kopiował moje ruchy i nie wszystkie też operacje będą pokazywane od razu. Będę jednak starał się je dokumentować zrzutami z rachunków.

Tak więc Publiczny Portfel Emerytalny ogłaszam za otwarty. Zróbmy pierwszą inwestycję.

Siema, dzięki za wpis. Pytania/propozycje:

1. Co do spreadów walutowych w domach maklerskich – czy jest to aż taki wielki problem? Zawsze możesz założyć dobre konto walutowe / przewalutowywać na stronce typu walutomat / użyć revoluta i wpłacać już w odpowiedniej walucie. Mam konto walutowe z chyba przyzwoitym spreadem wymian walut, a do tego całkiem niezłą polityką opłat za przelewy, wpłacam tam złotówki i już do XTB przelewam USD/EUR. Nie chcę pisać jakie to konto, żeby nie wyszło, że reklama, ale jeśli sobie życzysz to mogę podać.

2. Skąd opinia, że w przyszłości XTB/Wealthseed będą pobierać opłaty za prowadzenie konta/prowizje od transakcji na standardowe ETFy? Sądziłem, że brak prowizji to celowe działanie, a ich model biznesowy to zbieranie kapitału inwestorów dzięki brakowi prowizji, chwalenie się tym ile jakim kapitałem obracają, budowanie poprzez to renomy firmy i dzięki temu przyciąganie spekulantów np. na kontrakty CFD gdzie już prowizje są i tu właśnie zarabianie.

3. Co z IKE i IKZE? Jeśli to ma być portfel także emerytalny to co najmniej IKE wydaję się być no-brainerem.

Cześć Radek. Odpowiadam po kolei.

1. jeżeli dalsze transakcje zdecyduję się zawierać w Wealthseed czy w XTB to sposób, który opisałeś wydaje się najsensowniejszy i zapewne zastosuję go przy najbliższej transakcji.

2. Mogę się tutaj mylić i może zawsze będą mieli taką ofertę. Ale ryzyko takie występuje i chciałem je podkreślić. Z czasem może to nie być już dla nich priorytetem aby zbierać masę klientów, a priorytetem może być poprawa rentowności na nich. Jeszcze w przypadku XTB to biznesowo będzie się spinać, bo tak jak piszesz konwertują klientów na forex, gdzie rentowność jest wielokrtonie większa. Ale w przypadku Wealthseedu to nie wiem czy będą w stanie przy tak niskich prowizjach jak obecnie utrzymać rentowność w długiej perspektywie czasowej. na przykład dna GPW obecnie oferują 0,1%. Według mojej wiedzy tak niska prowizja co najwyżej pokrywa im koszty transakcji

3. IKE i IKZE planuje wykorzystać na razie po za portfelem publicznym. Ale znowu masz rację, że warto byłoby to dopisać, aby ktoś kto buduje takie portfel od zera z perspektywą emerytalną od razu szedł w tą stronę

[…] Publiczny Portfel Inwestycyjny […]

[…] Portfel Publiczny […]

[…] Publiczny Portfel Inwestycyjny […]