Czy obligacje Banku Gospodarstwa Krajowego zabezpieczone gwarancjami Skarbu Państwa ze stałym oprocentowaniem 2,375% mogą przynieść 30-50% zysku w skali roku? Czy inwestycja w obligacje CCC z oprocentowaniem 4,5% ponad 6-miesięczny WIBOR i 30% przeceną w stosunku do wartości nominalnej to okazja w którą warto wchodzić? Zapraszam na krótki i przyśpieszony kurs inwestycji w obligacje na rynku Catalyst, do którego napisania skłoniła mnie jedna z moich ostatnich inwestycji czyli właśnie zakup obligacji BGK, który liczę, że przyniesie mi przynajmniej 30% zwrotu w ciągu najbliższego roku.

Artykuł ten podzieliłem na 2 części. Pierwsza opisuje ostatnią moją inwestycję oraz przesłanki, które za nią stały. Jest to wiec część dla osób już z pewnym zrozumieniem tematu. Druga z kolei część to powrót do podstaw i opis zasad funkcjonowania rynku obligacji. Jeżeli więc pierwsza część jest dla Ciebie niezrozumiała. Zacznij od drugiej a potem na spokojnie przeczytaj pierwszą jeszcze raz.

Część 1 Czy obligacje BGK mogą dać porządnie zarobić?

Pod koniec stycznia zakupiłem obligacje Banku Gospodarstwa Krajowego z datą wykupu w listopadzie 2040 roku i stałym oprocentowaniem rocznym w wysokości 2,375%. Cena zakupu to 55,0% za sztukę. Wartość nominalna to 1 000 PLN. 55% oznacza, ze zapłaciłem za każdą pojedynczą obligację 550 PLN plus wartość skumulowanych odsetek.

Powyżej wykres kształtowania się ceny od pierwszego dnia notowań czyli 27 listopada 2020 roku aż do lutego 2023.

W początkowym okresie ceny obligacji kształtowały się w okolicach 100% czyli blisko wartości nominalnej. Oprocentowanie na poziomie 2,375% było więc przez rynek akceptowalne. Od połowy 2021 roku rozpoczął się powolny spadek cen obligacji, wynikający z rosnącej inflacji i coraz większych oczekiwań na podwyżkę stóp procentowych. Rynek już nie był zadowolony z tak niskiego oprocentowania i oczekiwał więcej. Wojna na Ukrainie tylko przyśpieszyła proces. Inflacja wyskoczyła do góry, a za nią do góry poszły stopy procentowe i lokaty w bankach. Nikt rozsądnie myślący nie zainwestowałby więc swoich środków na 18 lat ze stopą zwrotu 2,375% rocznie. Stąd też i dyskonto cenowe. Kumulacja nastąpiła w październiku 2022, kiedy obligacje te można było kupić nawet poniżej 45 PLN. Rynek oczekiwał przynajmniej 8% zwrotu z inwestycji i taka cena w długim okresie taki zwrot zapewniała.

To był też okres szczytów inflacji, która wyniosła w październiku 17,9%. Był wiec ogólny strach i niepewność tego co będzie. Projekcie inflacyjny były wysokie i nawet słynna wypowiedź prezesa NBP na molo nie sprawiła, że rynek się uspokoił.

Jednak i tutaj stara prawda aby kupować gdy wszyscy się boją się sprawdziła. Inflacja wciąż jest wysoka, ale powoli zaczyna spadać. Stopy procentowe nie rosną. Świat jaki znamy się nie skończył. Projekcje inflacyjne stopniowo idą w dół. O obniżkach stóp procentowych może jeszcze nikt nie mówi, ale lada moment zapewne zacznie. Spadły też w dół oczekiwania odnośnie bezpiecznej stopy zwrotu. Teraz już 6% jest akceptowalne przez rynek. Lokaty bankowe też powoli spadają. Automatycznie zaczyna obniżać się rentowność obligacji o stałym oprocentowaniu.

Moje wejście było dalekie od najlepszego momentu, ale w dalszym ciągu wierzę, że tendencja ta jeszcze przez dłuższy czas będzie się utrzymywać i w dłuższym terminie wrócimy do poziomów inflacji przybliżonych do celu inflacyjnego czyli 2,5%. Nie jest to jednak warunek konieczny. Już spadek inflacji w okolice 4-5% i ogólny spadek obaw o przyszłość światowej gospodarki powinien spowodować też i wzrost cen obligacji BGK w okolice 75-80% i to też jest mój cel.

Moje oczekiwania inflacyjne wynikają również z faktu, że lada moment zaczniemy porównywać się do okresów z rekordowo wysokich cen energii z zeszłego roku, a ceny te potem wróciły do poziomów zbliżonych do tych z przed wojny.

A co jeżeli się mylę i inflacja przez dłuższy czas będzie się utrzymywać na wysokim poziomie? Sytuacja makroekonomiczna i polityczna jest tyle nie prawne , że nie wykluczam takiego scenariusza. Wtedy w najgorszym wypadku będę dostawał roczne odsetki w wysokości 2,37%% wartość nominalnej czyli w moim przypadku będzie to 4,3% brutto od kwoty, którą zainwestowałem. Moje ryzyko jest więc mocno ograniczone.

Inwestycja ta zacznie być stratna w momencie gdy inflacja w Polsce mocno wystrzeli do góry. Mówiąc „mocno” mam na myśli wartości na poziomie 30% i wyższe. Wtedy pociągnie to za sobą ten sam scenariusz co opisywałem powyżej czyli wzrost stóp procentowych i wyższe oczekiwania co do rentowności. Jeżeli stałoby się to w przeciągu najbliższych dwóch, trzech lat, czyli w okresie jak wciąż dalekim od terminu wykupu obligacji to jej cena może spaść nawet poniżej 40%.

Część Druga. Czym są obligacje?

Obligacje korporacyjne, skarbowe a lokaty.

Obligacja to forma pożyczki udzielona spółce lub innemu podmiotowi w zamian za określone korzyści. Najczęściej są nimi odsetki od kwoty nominalnej wypłacane comiesięcznie lub w dłuższych okresach ( 3, 6 lub 12 miesięcy). Firmy w ten sposób pozyskują kapitał na działalność bieżącą lub pod konkretne inwestycje bez konieczności zaciągania kredytów w bankach czy emisji nowych akcji. Jeżeli emitentem jest firma to są to obligacje korporacyjnych. Rządy państw z kolei w ten sposób finansują wydatki publiczne. I w tym wypadku mamy do czynienia z obligacjami skarbowymi.

Obligacje bardzo często są mylnie przedstawiane jako alternatywa lokat bankowych. Istnieją jednak bardzo istotne różnice. Lokaty są gwarantowane przez Bankowy Fundusz Gwarancyjny do kwoty 100 000 EUR, natomiast obligacje najczęściej nie mają takich zabezpieczeń.

Jedynie obligacje skarbowe można uznać za właściwą alternatywę lokat, gdyż ich wypłacalność gwarantuje państwo. Jeżeli Państwo będzie niewypłacalne to prawdopodobnie Bankowy Fundusz Gwarancyjny również może mieć poważne problemy. Jeżeli więc lokaty nie przynoszą zadowalających korzyści lub kwota która chcesz ulokować jest znacząco większa niż 100 000 EUR i chcesz jednocześnie mieć poczucie bezpieczeństwa zainwestowanych środków możesz skierować swój wzrok w kierunku obligacji skarbowych. Jest spora szansa, że tam uzyskasz wyższą rentowność.

Obligacje mają też dodatkową przewagę nad lokatami. Można w nie zainwestować środki na dłuższy, nawet kilkuletni okres, podczas gdy lokaty w Polsce najczęściej oferują wysokie oprocentowanie na 3 miesiące i to bardzo często jedynie dla nowych klientów do ograniczonej kwoty. Aby więc uzyskać korzystną stopę zwrotu z lokat nieczęsto wymaga to większej pracy i pewnego zaangażowania w poszukiwania korzystnych ofert.

Obligacje skarbowe zapewniają więc nam wyższe oprocentowanie i wysoki poziom bezpieczeństwa. W przypadku obligacji korporacyjnych już takiej pewności mieć nie możemy. Każda nawet najbardziej stabilna spółka finansowa może z czasem popaść w problemy i dlatego inwestycje w obligacje korporacyjne wymagają już większej wiedzy. Mogą też jednak przynieść wyższe oprocentowanie.

Kolejnym rodzajem obligacji notowanych na rynku Catalyst są obligacje komunalne czyli dług emitowanych przez jednostki samorządowe takie jak gminy czy powiaty. Ryzyko ich niewypłacalności jest zbliżona do obligacji skarbowych, czyli bardzo niska. Wciąż jednak jakaś występuje stąd też i marża, którą te podmioty muszą zapłacić jest wyższa niż płaci Skarb Państwa.

W tym artykule skupie się jednak wyłącznie na obligacjach skarbowych oraz korporacyjnych

Oprocentowanie stałe czy zmienne?

Obligacje skarbowe z reguły przynoszą najniższą stopę zwrotu. Więcej można zarobić na obligacjach korporacyjnych. Im lepsza kondycja danego przedsiębiorstwa i im większa wiara inwestorów, że z daną spółka nic się nie może stać, tym marża jest mniejsza. Dlatego podmioty o mniej stabilnej sytuacji finansowej będą musiały zapłacić więcej za pożyczony kapitał.

na rynku Catalyst najbardziej popularną formą oprocentowania jest oprocentowanie zmienne powiększone o marżę. Za bazę służyć więc nam będzie stawka Wibor, a marża zależeć będzie od oceny spółki.

I tak przykładowo deweloper Echo Investment aby móc pozyskać z rynku kwotę 172 milionów PLN z terminem zwrotu w listopadzie 2025 roku musiał zaproponować marżę 4,4% ponad 6 miesięczny Wibor. Podczas gdy PKO BP za 1,7 mld PLN z terminem zapłaty w sierpniu 2027 roku musiał zapłacić dodatkowo 1,55% ponad 6 miesięczny Wibor. Przy obecnych stawkach Wiboru 6M na poziomie 7% będzie to więc odpowiednio 11,4% i 8,55%. Pierwsza inwestycja z punktu widzenia rentowności wygląda lepiej. Stop zwrotu to jednak nie wszystko. Każdą inwestycję należy ważyć ryzykiem i to zdecydowanie jest większe po stronie spółki deweloperskiej.

Dlatego uważam, że inwestycje w obligacje korporacyjne zdecydowanie nie są dla każdego. Aby móc ocenić wiarygodność danej spółki trzeba mieć całkiem sporą znajomość finansów i czas. W przeciwieństwie do lokaty nie jest to inwestycja, gdzie możemy kupić obligacje i o niej zapomnieć aż do momentu ich zapadalności. Trzeba być w miarę na bieżąco z sytuacją w spółce i regularnie ją monitorować. I dotyczy to zarówno rynku Catalyst jak i obligacji kupionych na rynku pozagiełdowym.

Inwestycje w obligacje korporacyjne o zmiennym oprocentowaniu raczej nie są więc inwestycjami dla mnie. Przynajmniej nie teraz. Te 3% które dodatkowo mogę ugrać ponad bezpieczne lokaty wymagałoby zbyt dużego zaangażowania czasowego na śledzenie sytuacji wybranych spółek. Jeżeli jednak macie ten czas i tego typu analiza sprawia Wam przyjemność czemu nie. Dodatkowo może znajdziecie na tym rynku inną przewagę, której ja nie dostrzegam.

W danym momencie na rynku Catalyst zdecydowanie bardziej zainteresowały mnie obligacje o stałym oprocentowaniu. Obligacja tego typu charakteryzują się stałą stopą oprocentowania przez cały okres je trwania. Jeżeli spółce uda się je wyemitować w okresie niskich stóp procentowych jest ona w większym stopniu uodporniona na wszelkiego rodzaju perturbacje rynkowe, chociażby takie jakie mają miejsce w danym momencie na rynku.

Obligacji o stałej stopie procentowej jest zdecydowanie mniej niż tych o zmiennym oprocentowaniu i najczęstszym emitentem jest Skarb Państwa oraz opisany w pierwszej części Bank Gospodarstwa Krajowego. Ich zmienność ceny jest za to dużo większa niż tych o stałym oprocentowaniu.

Cena nominalna a cena rynkowa

Oprocentowanie obligacji to jednak nie wszystko. Równie ważna jest cena. To ona w znaczącym stopniu wpływa na rentowność naszej inwestycji. Na rynku Catalyst występuje istotna różnica w sposobie podawania ceny w porównaniu do sytuacji znanej z klasycznej giełdy papierów wartościowych, gdzie handluje się akcjami. Tutaj ceny podaje się w procentach wartości nominalnej.

Jeżeli więc widzimy cenę równą 99,00 to niekoniecznie oznaczać musi, że zapłacimy za daną obligację 99 PLN. Najpierw musimy poznać jej wartość nominalną. Najbardziej popularne są obligacje o wartości nominalnej 1 000 PLN, ale też występują takie o wartości 100 PLN, 10 000 PLN, a nawet więcej.

Wartości nominalne obligacji i wiele innych cennych informacji można sprawdzić w kalkulatorze rentowności na stronie Catalyst, wybierając najpierw nazwę emitenta a potem nazwę obligacji.

W przypadku obligacji o zmiennej stopie procentowej cena najczęściej zbliżona jest do 100% wartości nominalnej. Jeżeli jej cena przekracza 100% to oznacza, że rynek wycenia daną spółkę lepiej niż wynikałoby z oferowanej marży i gotowy jest zapłacić więcej. Z kolei ceny poniżej 100% mogą być oznaką obaw inwestorów o kondycje spółki i dlatego też oczekują większej premii i większej rentowności na inwestycji.

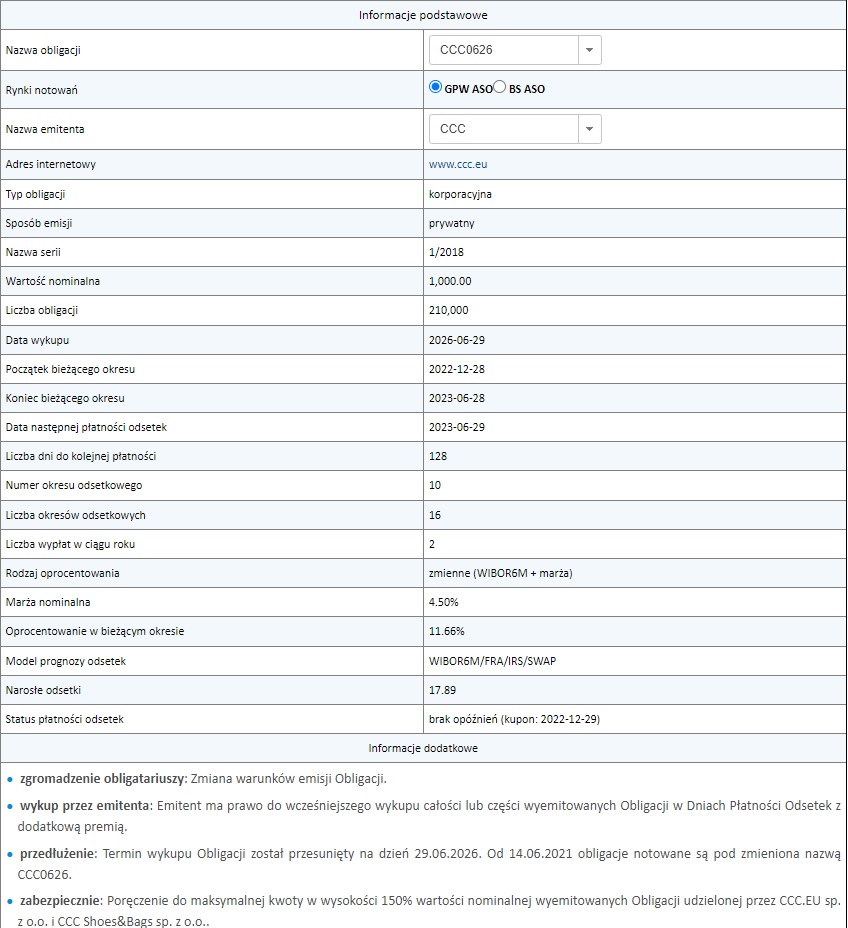

Wyżej przedstawiona obligacja została wyemitowana przez CCC. Jej termin wykupu wyznaczony jest na czerwiec 2026, a marża ponad 6 miesięczny Wibor wynosi 4,5%. Jej obecna cena natomiast znacząco odbiega od 100%.

Przez większość część czasu od momentu jej debiutu w 2018 roku notowania zbliżone były do 100. Największe jednak problemy zaczęły się w momencie znaczącego wzrostu stóp procentowych. Okazało się, że inwestorzy zaczęli się obawiać czy spółka, która jest bardzo mocno obciążona długiem udźwignie tak znaczący wzrost kosztów jego obsługi.

Obecnie więc można kupić obligacje CCC, które w 2026 roku spółka powinna wykupić za 1000 PLN i które przynoszą ponad 11% rocznych odsetek za mniej niż 730PLN. Czy można traktować tego typu inwestycje jako okazje? Na to pytanie musicie odpowiedzieć sobie już sami.

Jeżeli spółka wywiążę się ze swoich zobowiązań, opłaci odsetki i wykupi obligacje w 2026 kupno jej obligacji przyniesie roczną stopę zwrotu na poziomie 23% brutto.

Takie informacje także znajdziecie na wyżej wspomnianym kalkulatorze rentowności. Nie trzeba ich liczyć samemu. Wspomnę jedynie, że wymienione 24,11 % wynika z dwóch rzeczy.

Po pierwsze kupujemy obligacje o wartości nominalnej za 720 PLN czyli już tutaj ukryte jest 28% dyskonto. Obligacja wygasa za 3 lata i 4 miesiące co daje nam ponad 8% rocznie.

Dodatkowo za każde 1 000 PLN, które normalnie wydalibyśmy na zakup 1 obligacji dostaniemy 1000/ 720 czyli 1,39 obligacji. Na samej wartości obligacji powinniśmy zarobić 39% do dnia wykupu. Dodatkowo nasze oprocentowanie nie będzie wynosić 11% a około 15%, gdyż nie kupiliśmy 1 obligacji a 1,39 za kwotę 1000 PLN. Suma obu tych kwot powinna wyjść na 24,11%.

Ja osobiście nie wszedłbym w daną inwestycję. Wyniki finansowe CCC zdecydowanie mnie nie zniechęcają i podobnie jak i cały rynek obawiam się czy będzie ona w stanie przetrwać ten czas. Ale nawet jakby była w stanie przetrwać i za rok czy dwa wyjdzie z tej batalii zwycięsko, zmniejszy dług, poprawi efektywność kosztową, a jej ostatnie inwestycje zaczną przynosić coraz większe przychody to czy wtedy nie lepiej zainwestować w akcje?

W przeciwieństwie do obligacji akcje mogą przynieść stopę zwrotu sięgającą kilkuset procent, podczas gdy obligacja ma mocno ograniczoną rentowność. A w przypadku bankructwa najprawdopodobniej i tak stracimy całe 100%. Z zakupem akcji też się obecnie wstrzymam, ale spółkę zamierzam dodać do listy obserwacyjnej.

Niska cena nie zawsze jednak musi oznaczać złą sytuację firmy. I tak właśnie może być w przypadku obligacji o stałej stopie procentowej. Na początku wpisu opisałem moją inwestycję w obligacje BGK o stałym oprocentowaniu 2,375%.

Obligacje te na stronie Catalyst oznaczona są nie jako obligacje korporacyjne, ale jako obligacje skarbowe, gdyż zabezpieczone są gwarancją Skarbu Państwa. Zakładając więc, że Państwo nie zbankrutuje, jest to najwyższy poziom bezpieczeństwa dostępny wśród polskich aktywów.

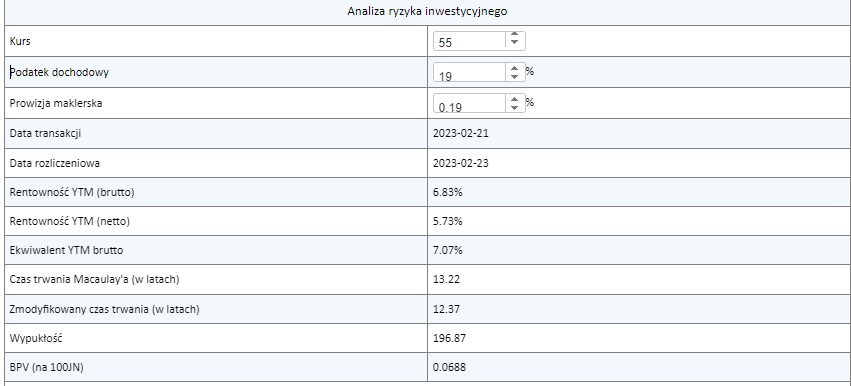

BGK wypłaca odsetki raz na rok w wysokości 23,75 PLN za każdą obligację wartą 1000 PLN, czyli dokładnie 2,375%. Przy obecnych stopach procentowych nie jest to więc poziom zadowalający inwestorów. Podobne instrumenty skarbu Państwa przynoszą rentowność zbliżoną do 7% rocznie. Aby więc inwestorzy mogli uzyskać taką stopę zwrotu muszą kupować obligacje w okolicach 55% jej wartość nominalnej i tak też jest cena w momencie pisania tego wpisu.

Jeżeli zdecydujesz się kupić obligacje BGK to za każde 1000 PLN otrzymasz 1,82 obligacji BGK. Tak więc Twój zysk wynikający z wypłacanych odsetek będzie wynosił 1,82 * 1000 * 2,375% czyli 43,22 PLN brutto z każdego zainwestowanego 1000 PLN przez najbliższe 17 lat aż do listopada 2040 roku.

To jednak dalej nie daje nam 6,83% pokazane na obrazku powyżej. Pozostały zysk przyniesie różnica w cenie zakupu i w dniu wykupu. Za każdą obligację, którą zapłaciliśmy 550 PLN dostaniemy 1000 PLN.

Obecnie wysokie stopy procentowe wynikają z wysokiej inflacji. Jednak docelowo inflacja powinna kształtować się w okolicach 2,5%. Taki jest cel inflacyjny. Narodowy Bank Polski będzie więc za pomocą stóp procentowych dążył do takiego poziomu. Jeżeli mu się to uda to też poziom oczekiwanej stopy zwrotu z inwestycji bez ryzyka powinien się zbliżyć właśnie w okolice inflacji. I wtedy też cena wyżej opisane obligacji BGK powinna wrócić w okolice 100%.

Nie musi tak być. Jest to oczywiście jedynie założenie, które może okazać się błędne. Równie dobrze może nas czekać scenariusz argentyński i inflacja na poziomie 80%. Inwestycja ta jest więc dla osób, które wierzą, że sytuacja w Polsce nie wymknie się spod kontroli. Jeżeli uważasz odwrotnie nie to nie jest inwestycja dla Ciebie w danym momencie. Możliwe, że jednak będzie odpowiednia za rok czy dwa.

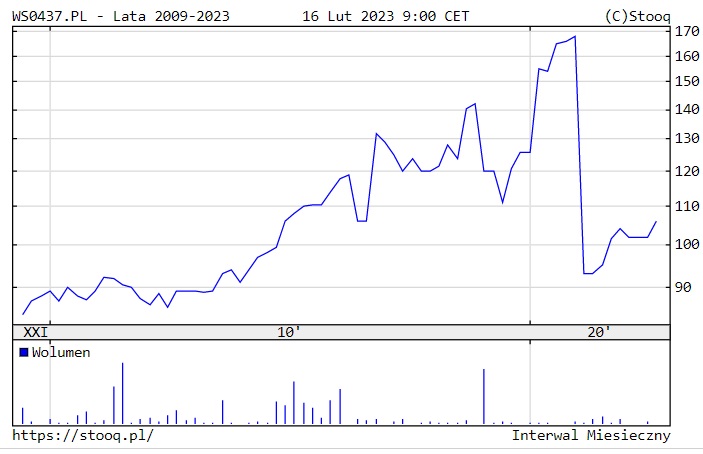

Gdyby tak się stało i inflacja rzeczywiście w ciągu najbliższego czasu wróciła do poziomi celu inflacyjnego to ciekawa sytuacja może się wydarzyć na innej obligacji Skarbu Państwa, a konkretnie na WS0437. Jest to obligacja o stałym oprocentowaniu 5%, wyemitowana w 2007 roku i z terminem zapadalności w 2037 roku. Tuż przed wybuchem wojny na Ukrainie jej cena dochodziła aż do 170% wartości nominalnej i jeżeli znowu założymy, że powyższy scenariusz inflacyjny się ziści, to jej cena ponownie może wyskoczyć nawet ponad 150. Obligacje więc mogą być notowane także znacząco powyżej swojej wartości nominalnej.

Często na rynku jest tak, że od jednej skrajności przechodzimy w drugą. Tak było z cenami ropy naftowej, gdzie cena za baryłkę w 2014 kosztowała ponad 100 USD. W 2020 na moment sytuacja covidowa spowodowała, że baryłkę można było kupić poniżej 20 USD, a już rok później znowu kosztowała powyżej 100 USD.

Podobnie może być z inflacją. Jeszcze kilka lat temu wpadliśmy w okres deflacji, której wieszczono, że będzie utrzymywać się przez dłuższy okres. Teraz jesteśmy w okresie wysokiej inflacji i takie same są opinie, że zostanie ona z nami na dłuższy okres. Nie wiem co będzie, ale postanowiłem mimo wszystko spróbować rozegrać scenariusz z jej ustabilizowaniem.

Obligacje na rynku Catalyst to nie lokata.

Decydując się na inwestycje w obligacje korporacyjne pamiętaj, że obligacja to nie lokata. Pisałem o tym na początku i powtórzę jeszcze raz. Pomimo ograniczonego zysku w postaci okresowych odsetek i ewentualnie premii za zakup jeżeli uda nam się kupić ją poniżej wartości nominalnej, nasze ryzyko straty wynosi 100%. Możemy utracić całość kapitału zainwestowanego i żaden Bankowy Fundusz Gwarancyjny nas przed stratą nie uchroni. Dlatego obligacje korporacyjne zdecydowanie nie są inwestycjami dla wszystkich. Wymagają przynajmniej okresowego monitorowania spółki, a daleko nie każdy ma na to czas i wiedzę.

Jednym ze sposób obniżenia tego ryzyka jest poszukiwanie obligacji zabezpieczonych konkretnymi aktywami. W przypadku bankructwa spółki aktywa te zostaną sprzedane w celu zaspokojenia roszczeń obligatariuszy. Jeżeli jakość zabezpieczenia jest wysoka i do tego jego wartość godziwa przewyższa wartość wyemitowanych obligacji spółka może uplasować emisje płacąc mniejsze oprocentowanie. Inwestor z kolei osiągnie mniejszy zysk, ale za to będzie mógł spać spokojniej. Tutaj jednak też trzeba uważać, gdyż bardzo często jakość zabezpieczeń jest zbyt niska i dalej nam może nic nie gwarantować.

Nagromadzone odsetki, podatki i IKE

Inwestując w obligacje na rynku Catalyst musimy także być świadomi charakterystycznego sposobu rozliczania odsetek. Cena obligacji, którą widzimy na giełdzie nie wlicza nagromadzonych odsetek od ostatniego okresu rozliczeniowego. Przykładowo jeżeli widzimy cenę 55.00 za obligację o wartości 1000 PLN to oprócz samej ceny obligacji i prowizji domu maklerskiego będziemy musieli także zapłacić za już naliczone odsetki.

Odsetki te są liczone proporcjonalnie do przebytego okresu od ostatniego okresu wypłaty odsetek. W przypadku naszej obligacji FPC1140 będzie to 5,73 PLN. Informacje tą znajdziesz w Informacjach Podstawowych.

Odsetki od tej obligacji naliczane są w listopadzie. Jeżeli wiec chcielibyśmy ją sprzedać na przykład w październiku to oprócz ceny, która będzie w danym momencie na rynku dostaniemy także już nagromadzone odsetki, które będą mniej więcej wynosić 11/12 * 2,375% * 1000 czyli 21,77 PLN.

I tutaj dochodzimy do tematu podatków. Podatki od już naliczonych odsetek pobierane są automatycznie w momencie ich wypłaty. Jeżeli nie zdecydujemy się sprzedać obligacji przed okresem płatności odsetek to od wypłaconej kwoty zostanie nam pobrany podatek Belki. Jeżeli więc nie planujemy się związać z daną obligacją na lata warto rozważyć czy nie byłoby dla nas bardziej ekonomicznym sprzedaż danej obligacji jeszcze przed naliczeniem odsetek.

Uważać też trzeba na kupowanie obligacji tuż przed okresem naliczania odsetek. Jeżeli przykładowo kupimy obligacje o wartości nominalnej 1000 PLN , których oprocentowanie wynosi 10% tuż przed okresem odsetkowym to zapłacimy za odsetki całą kwotę czyli 100 PLN, a dostaniemy jedynie 81 PLN, gdyż 19 PLN pójdzie na opłacenie podatku Belki. Poniesiemy więc automatycznie stratę.

Jeżeli więc zdecydujemy się na kupno tuż przed okresem odsetkowym upewnijmy się, że cena obligacji jest odpowiednio niższa aby zrekompensować nam tą stratę.

Pewnym sposobem na ominięcie kwestii podatków jest kupno obligacji bezpośrednio poprzez konto IKE lub IKZE. W takim wypadku dostaniemy 100% wartości odsetek.

Podsumowanie

Opisane powyżej informacje nie stanowią całości wiedzy na temat obligacji. Wybrałem jedynie niektóre zagadnienia. Zależało mi aby pokazać, że inwestowanie w obligacje wcale nie musi być nudne i skazywać nas na niską stopę zwrotu zbliżoną do poziomu lokat. Skupiłem się na obligacjach notowanych na Catalyst, chociaż nie jest to najpopularniejszy sposób kupowania obligacji. O ich postaram się napisać innym razem.

Wybrane przeze mnie obligacje BGK tak naprawdę niewiele mają wspólnego z BGK samym w sobie. Jest to inwestycja, która pozwala mi rozgrywać moje oczekiwania inflacyjne i oczekiwania wobec stóp procentowych. Dla wielu z kolei może stanowić ciekawe uzupełnienie portfela inwestycyjnego i pewną dywersyfikację w stosunku do już posiadanych w portfelu instrumentów.

Do tego typu inwestycji jedyne co jest potrzebne to dostęp do konta w domu maklerskim poprzez który można kupować instrumenty notowane na rynku Catalyst.

Pewnym minusem tego rynku jest relatywnie niewielka płynność, ale akurat ta obligacja w danym momencie charakteryzuje się całkiem sporym wolumenem obrotu. Zapewne nie ja jedyny rozgrywam podobny scenariusz. Dosyć duży jest też spread, czyli różnica pomiędzy ceną kupna i sprzedaży. Proponuje więc unikać zleceń typu PKC, a spokojnie wystawić zlecenie oczekujące. Czasami przyjedzie trochę poczekać na jego realizacje, ale te dodatkowe 0,2-0,5% może stanowić dużą różnicę w długim terminie.

To czy inwestycja będzie trafiona i moje oczekiwania się spełnią pokaże czas. Jeżeli ceny spadną znacząco poniżej 50% bardzo możliwe, że będę chciał zwiększyć swoją pozycję

Jeżeli temat obligacji korporacyjnych Was zaciekawił to zachęcam Was do zgłębiania tematu na bardziej specjalistycznych stronach. W przygotowaniu tego materiału i ogólnie w inwestycjach codziennych najczęściej korzystam z dwóch stron:

https://gpwcatalyst.pl/ – Strona Giełdy Catalyst na którym notowane są obligacje

https://obligacje.pl/ – Solidna porcja wiedzy i analiza poszczególnych rodzajów obligacji.

[…] Czy obligacje mogą dać porządnie zarobić? Podstawy rynku Catalyst […]

[…] Detaliczne obligacje skarbowe stanowią też podstawę mojego portfela publicznego, o którym od czasu do czasu piszę na stronie, a przynajmniej tej bezpiecznej części portfela:https://finanseniekontrolowane.pl/czy-obligacje-moga-dac-porzadnie-zarobic/ […]

[…] Czy obligacje mogą dać porządnie zarobić? Podstawy rynku Catalyst. […]