Zagadnienie obligacji amerykańskich to ostatnio bardzo gorący temat. Rynek powoli dojrzewa do myśli, że podwyżki stóp procentowych dobiegły końca i czeka nas teraz czas luzowania polityki monetarnej.

Jeżeli rynek się nie myli to przed nami znaczący spadek rentowności obligacji. Każda nowa seria będzie generowała niższe odsetki. Spadek rentowności oznacza jednocześnie wzrost cen już wyemitowanych obligacji, a im dłuższy okres do ich wygaśnięcia tym ta zmiana będzie większa.

Potencjalny spadek stóp procentowych o jakieś 2-3% może przełożyć się na wzrost obligacji długoterminowych nawet o ponad 50%.

Jak to w ogóle jest możliwe, że cena obligacji jest aż tak zmienna? W końcu jest to instrument, który kojarzy się z bezpieczeństwem. Wynika to z bardzo prostej matematyki.

Wyobraź sobie, że 3 lata temu, kiedy stopy procentowe wynosiły 1% rząd amerykański wyemitował 20-letnie obligacje o wartości nominalnej 100 USD za każdą. Obligacje te rok w rok aż do ostatniego ich dnia będą płacić kupon o wartości 1 USD, a po 20 latach rząd zwróci pożyczoną kwotę 100 USD.

I nagle po 3 latach stopy rosną do 5%. Rząd emituje nowe obligacje o kuponie 5 USD. Inaczej nie będzie w stanie pozyskać potrzebnych mu środków. I tyle też ta obligacja będzie płacić rok w rok przez najbliższe 20 lat.

Jeżeli więc kupiliśmy nasze obligacje 3 lata temu i teraz chcielibyśmy je zamienić na nowe, które dają 5 USD kuponu co roku to możemy te obligacje sprzedać na rynku. Nikt jednak rozsądny nie zapłaci nam za nie 100 USD. Będą on dużo tańsze. Cena rynkowa takiej obligacji powinna tak się ukształtować aby inwestor, który ją kupi za 17 lat mógł osiągnąć sumaryczną stopę zwrotu na poziomie 5%. Kupony z takiej obligacji dalej będą wynosić 1 USD rocznie. Sama więc cena instrumentu bazowego musi być na tyle atrakcyjna aby przyniosła stopę zwrotu zbliżoną do obecnej rynkowej i to w perspektywie całych 17 lat. Musi być dużo niższa.

Im dłuższy termin do wygaśnięcia tym spadek w ciągu ostatnich 3 lat był gwałtowniejszy. Ale to też oznacza, że tym większy może być wzrost. Jeżeli coś spadło o 50% ze 100 na 50 to ruch w drugą stronę z 50 na 100 oznacza stopę zwrotu na poziomie 100 %. A pamiętajmy o tym, że wszystkie te obligacje zostaną w dniu wygaśnięcia wykupione po cenie nominalnej. W naszym przykładzie będzie to 100.

Dokładniej tą zasadę opisałem w jednym z wcześniejszych wpisów z przed kilku miesięcy.

Czy obligacje mogą dać porządnie zarobić? Podstawy rynku Catalyst

Tyle tytułem wstępu i teorii. Przejdźmy do czynów.

Dodatkowa wpłata na konto

Moje oczekiwania co do przyszłości stóp procentowych są zbieżne z rynkowymi i dlatego postanowiłem dokonać nowej inwestycji w ramach portfela publicznego. Dodatkowo podobne operacje przeprowadzamy też na niepublicznym koncie IKE ( na koncie żony).

Mimo, ze do tej pory dokonywałem jednej wpłaty miesięcznie w wysokości 2000 PLN, to listopad będzie pierwszym miesiącem, gdzie dodatkowo dopłaciłem kwotę 2000 PLN na specjalnie utworzone w tym celu konto dolarowe w XTB.

Aby taki przelew był możliwy wcześniej musiałem utworzyć nowe konto walutowe w PEKAO SA, gdzie już posiadam rachunki w PLN i EUR. Konto to na szczęście jest darmowe i także darmowe są krajowe przelewy wychodzące, także te w USD. Przynajmniej na dany moment. Kolejnym powodem wyboru rachunku w PEKAO był też fakt, że XTB także prowadzi swoje rachunki w PEKAO, co przynajmniej w teorii powinno znacząco przyśpieszyć realizację takiej transakcji w przyszłości.

Dolarów wcześniej nie posiadałem więc przy pomocy kantoru internetowego cinkciarz.pl wymieniłem PLN na USD. Prawdopodobnie są lepsze miejsca gdzie da się taniej wymienić, ale tam konto już po prostu posiadałem. Łącznie od momentu wysłania środków z rachunku PLN i zaksięgowania ich na koncie USD upłynęło około 1 godziny. Trochę dłużej trwało zanim środki zostały zaksięgowane na koncie w XTB. Jakieś 3 h. Podejrzewam, że to wynika z faktu, że jest to pierwsza operacja w ramach tego rachunku i wymaga ona dodatkowego sprawdzenia.

Finalnie na moje konto w XTB wpłynęła kwota 480,13 USD, co daje kurs przewalutowania 4,1655, czyli jakieś 1,5 grosza powyżej aktualnego kursu (13.11.2023).

Wybór instrumentu

W pojedyncze obligacje zdecydowanie nie zamierzam się bawić. Najprostszą formą ekspozycji na amerykański rynek obligacji jest więc ETF. Pytanie jednak, który wybrać?

Jeżeli chcesz się dowiedzieć więcej na temat ETFów przeczytaj mój pierwszy artykuł poświęcony temu zagadnieniu.

Jak wybrać fundusz ETF? Pierwsza inwestycja portfela publicznego.

Zależało mi na ETF-ie akumulacyjnym. Zakupu dokonywać będę na zwykłym koncie. Nie na IKE czy IKZE i dlatego zdecydowanie korzystniejsze ze względów podatkowych jest wybór ETF-u akumulacyjnego gdyż ten nie wypłaca odsetek tylko reinwestuje je dalej.

W przypadku ETF-u dystrybucyjnego moje odsetki automatycznie podlegałyby opodatkowaniu i w dalszym etapie mniejsza kwota by pracowała.

ETF dystrybucyjny kupiłem w ramach kont IKE.

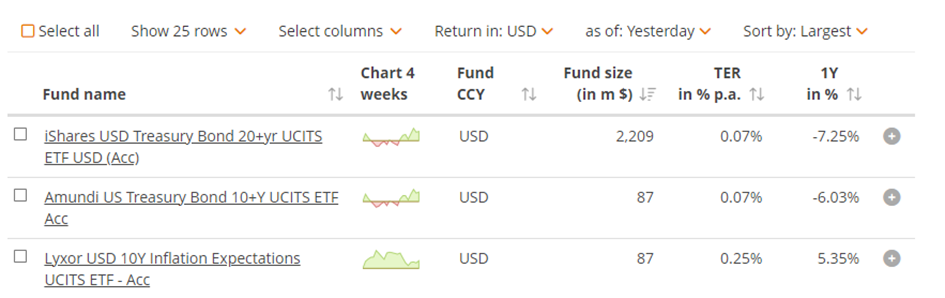

Ze skanera ETF-ów na stronie justETF.com wyszło mi, że jedynie 3 ETF-y, spełniają moje kryteria, ale tylko jeden z nich jest na tyle duży, że bez obaw mogę w niego zainwestować.

Wybór wiec padł na iShares USD Treasury 20+yr UCITS ETF USD czyli DTLA.

Łącznie kupiłem 114 sztuk po cenie 4,21. Na IKE kupowałem IDTL, czyli wersję dywidendową.

Charakterystyka DTLA – Wyniki

iShares USD Treasury 20+yr UCITS ETF USD (DTLA) to ETF, który śledzi ICE US Treasury 20+ Year index.

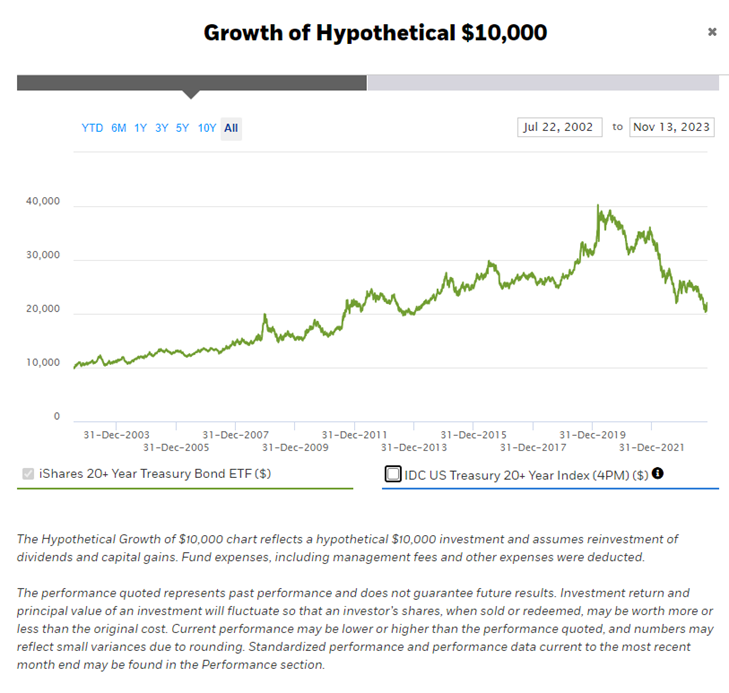

Indeks ten publikowany jest od 2015, ale aby lepiej przedstawić jego wyniki na potrzeby artykuły wykorzystam inny ETF – TLT. ETF ten także jako benchmark ma ten sam indeks, ale publikowany jest dużo dłużej. Można więc powiedzieć, że TLT i ICE US Treasury 20+ Year index to to samo.

Dzięki użyciu TLT możemy zobaczyć jak historycznie kształtowałaby się stopa zwrotu w perspektywie ostatnich 20 lat.

TLT to jest jednak instrument dywidendowy, który co roku wypłaca otrzymane z obligacji odsetki. Realny wynik jest więc wyższy. Jeżeli założylibyśmy reinwestycję dywidend to wynik na przestrzeni ostatnich 20 lat wygląda już dużo lepiej i to nawet mimo ostatnich spadków. Poniższa symulacja została zaczerpnięta ze strony iShares, który jest emitentem TLT.

10 000 USD zainwestowane w 2002 w najlepszym momencie byłoby warte nawet ponad 40 000 USD. Obecnie wartość tej inwestycji by spadła w okolice 20 000. Tak czy inaczej dalej jest to 100% stopy zwrotu.

Ja jednak nie zainwestowałem w TLT, ale w DTLA. DTLA ma zbyt krótką historię aby wykres tego ETF-a, mógł nam przedstawić pełny obraz. Dodatkowo DTLA jest ETF-em akumulacyjnym czyli w przeciwieństwie to TLT nie wypłaca dywidendy. Jeżeli jednak DTLA istniałby ponad 20 lat to jego wykres powinien wyglądać dokładnie tak jak ten powyżej, czyli jak TLT z uwzględnieniem reinwestycji dywidend.

Spójrzmy na sam wykres DTLA od początku jego istnienia.

Początek było dobry, ale ostatnie lata to mocne spadki. Silny wzrost stóp procentowych w USA spowodował, że od maksimów cenowych jesteśmy już prawie 50% niżej. Osoby, które kilka lat temu zakupiły takiego ETF-a mogą nie mieć najlepszych humorów. Nie zmienia to jednak faktu, że z założenia w długim terminie cena ETF-a powinna rosnąć, a średnio roczna stopa zwrotu powinna oscylować w okolicach 2-3% w długim terminie.

Obecnie jesteśmy w sytuacji skrajnie niekorzystniej dla posiadaczy obligacji. Można więc założyć, że rynek będzie dążył do równowagi i taki tez jest mój plan na tą inwestycję.

DTLA – Charakterystyka

Na koniec jeszcze kilka słów o samym ETF-ie oraz o przyczynach dlaczego go wybrałem.

Zależało mi aby ETF był dużych rozmiarów. I ten zdecydowanie jest. Jego kapitalizacja przekracza 2 miliardy USD. Oznacza to, że jest dużo mniejsze ryzyko jego zamknięcia.

ETF ten ma bardzo niski TER czyli ogólny koszt zarządzania. Wynosi on jedynie 0,07%. Można więc powiedzieć, że koszty te są niezauważalne.

Replikacja jest fizyczna na zasadach samplingu, czyli ETF ten fizycznie kupuje amerykańskie obligacje, chociaż nie ma składu idealnie identycznego jak skład indeksu, który stanowi benchmark. Kupowane są jedynie te papiery, które w teorii powinny zapewnić wyniki zbliżony do indeksu.

Ja kupiłem wersję notowaną na London Stock Exchange czyli kwotowaną w USD. Jest jednak też możliwość zakupów tego samego ETF-a na Gettexie kwotowanego w EUR. XTB oferował jednak jedynie wersję dolarową, co też i było mi na rękę. Z jednej strony kurs walutowy nie ma znaczenia na wartość jednak logiczniejsze wydaje się przetrzymywanie amerykańskich obligacji w USD a nie w EUR.

Podsumowanie

Do tej pory do portfela publicznego trafiały jedynie ETF-y na akcje oraz polskie detaliczne obligacje skarbowe. Z założenia portfel ma mieć proporcje 70 do 30 na korzyść akcji. Pierwotnie jednak założyłem, że dopóki portfel nie urośnie do około 50 000 PLN to nie będę się trzymał aż tak bardzo restrykcyjnie tych proporcji.

O pierwotnych założeniach pisałem w inicjującym artykule.

Publiczny Portfel Inwestycyjny

ETF-y na amerykańskie obligacje są dużo ryzykowniejsze od polskich detalicznych skarbówek. Dochodzi ryzyko walutowe oraz bardzo duża zmienność cen. W przypadku gdyby w gospodarce światowej zdarzył się duży szok inflacyjny ich cena może mocno spaść. Wychodzę jednak z założenia, że szok ten mamy już za sobą, a teraz czeka nas powrót do normalności. Dlatego zakup ten zaliczam do części obligacyjnej, a nie spekulacyjnej.

Część portfela przewidziana na inwestycje własne czy też spekulacyjne jeszcze na dany moment nie została uruchomiona.

Zakup ten jest też inny od dotychczasowych, bo ma on określony horyzont czasowy. Tak jak ETF-y na akcje najchętniej trzymałbym wiecznie, a obligacje skarbowe aż do wygaśnięcia tak w przypadku tego ETF-a zamierzam zamknąć pozycję w momencie jak jego cena powróci do lokalnych szczytów.

A prędzej czy później to się wydarzy. Pamiętajmy, że ETF ten gromadzi otrzymane odsetki i inwestuje je dalej. Każda z obligacji, która już wchodzi w skład portfela dąży do ceny nominalnej czyli w przeciwieństwie do instrumentów akcyjnych mamy tutaj praktycznie pewność tego, że kurs wzrośnie. Czas jest więc naszym sprzymierzeńcem. Kiedy to się wydarzy? Nie wiem. Im szybciej zaczną obniżać stopy tym szybciej dotrzemy do celu. Na razie są tylko zapowiedzi. Jeżeli moja teoria by się nie sprawdziła i rynek pójdzie w drugą stronę to nie będę miał też większych problemów z tym aby cenę takiego instrumentu uśrednić. Dopóki wierzę w to, że Stany Zjednoczone się nie rozpadną, dopóty inwestycja ta wydaje się bezpieczna.

Obecnie w skład portfela publicznego wchodzą:

- 29 udziałów ETF-u EUNL o wartości rynkowej 2 284,43 EUR

- 22,63 EUR

- 114 udziałów ETF-u DTLA o wartości rynkowej 479,60

- 0,19 USD

- Obligacje skarbowe o wartości 6 190,55 PLN

Przy dzisiejszych kursach z dnia 14.11.2023 EURPLN na poziomie 4,4160 oraz USDPLN na poziomie 4,1180 daje to razem 18 354,3 PLN. Łączna suma wpłat od kwietnia do portfela to 18 000 PLN.

Dzień dobry. A czy można inwestować w ten ETF w Euro? Czy już lepiej PLN?

Cześć.

W XTB ten ETF jest dostępny w wersji notowanej tylko w USD. Podobnie w Bossa. Możesz go jednak kupić za dowolną walutę. Także za PLN jak i za EUR. Wtedy jednak XTB lub Bossa dokona przewalutowania zarówno podczas transakcji kupna jak i później transakcji sprzedaży.

Jeżeli więc po zamknięciu inwestycji planujesz wrócić do waluty bazowej, EUR lub PLN, to może to być dla Ciebie jakieś rozwiązanie. Jednak XTB nie ma najkorzystniejszego kursu wymiany walutowej. Bossa ma całkiem niezły, ale za to oni pobierają prowizję od kupna i sprzedaży.

Jeżeli planujesz kupić ETF w XTB to moim zdaniem taniej wychodzi przewalutować to samemu na USD. Taką drogę przynajmniej ja wybrałem i rozwiązanie to jest o tyle dla mnie lepsze, że po sprzedaży nie zamierzam z powrotem zamieniać tych środków na PLN, tyko dalej inwestować w USD.

W Bosiu z kolei kupiłem podobny ETF ( IDTL czyli wersję dywidendową) i wybrałem ich głównie dlatego, że tam mogę to zrobić w ramach konta IKE.

Podsumowując nie widzę za wiele argumentów za kupowaniem tego w EUR. Chyba, ze już te EUR masz i w przyszłości dalej planujesz inwestować w EUR.

jeżeli jednak chciałbyś ten instrument kupić w EUR i nie tracić na przewalutowaniu o którym pisałem w poprzednim komentarzu to musiałbyś znaleźć brokera, który ma w swojej ofercie ten instrument, ale notowany na XETRA, GETTEX lub na EURONEXT, bo tam są wersje notowane w euro.

[…] ETF na długoterminowe obligacje amerykańskie DTLA […]

[…] oraz drugi artykuł, gdzie już w ramach portfela publicznego zakupiłem ETF na długoterminowe amerykańskie obligacje skarbowe. Ten instrument do tej pory stanowi część moich aktywów:https://finanseniekontrolowane.pl/etf-na-dlugoterminowe-obligacje-amerykanskie-dtla/ […]