W portfelu publicznym w dalszym ciągu wiele się nie dzieje. Po zakupach na rynku akcji na początku roku, obecnie od kilku miesięcy skupuję jedynie 10-letnie obligacje skarbowe indeksowane inflacją. Pierwotnie planowałem doprowadzić ich udział do 30%, jednak coraz poważniej zastanawiam się, czy nie zmniejszyć docelowego udziału obligacji i zostawić go na poziomie 20%.

Obecny stan portfela to 154 357 złotych, z czego wpłaty stanowią 138 839 zł. W III kwartale dopłaciłem do konta 7000 złotych i całość poszła w obligacje. Zysk wynosi 15 518 zł, co stanowi wzrost o około 11,2%. Jak na 2 lata działalności portfela, nie jest to imponująca stopa zwrotu, w szczególności biorąc pod uwagę silne wzrosty na rynkach akcyjnych. Głównym powodem takiego stanu rzeczy jest osłabienie dolara i umocnienie polskiego złotego.

Stany Zjednoczone stanowią zdecydowanie największy udział w portfelu. Z jednej strony wartość indeksu S&P 500 wzrosła o 17% w ciągu ostatniego roku, jednak jednocześnie kurs dolara do złotówki spadł o około 7%.

Nie najlepszy też był timing rynkowy. Największe zakupy za około 50 tys. PLN robiłem pod koniec 2024 i na początku 2025 roku, tuż przed załamaniem się rynku po magicznych propozycjach uzdrowienia gospodarki przez Trumpa. Gdybym opóźnił zakupy o 2–3 miesiące, wynik byłby znacząco lepszy. Na szczęście w przeciągu paru miesięcy wartości indeksów wróciły do poziomów z początku roku, a teraz nawet są wyżej.

Portfel jest jednak z założenia długoterminowy, więc w długim terminie nie powinno być to aż tak kluczowe. Jeszcze wiele zakupów mnie czeka i nie raz będę kupował na lokalnej górce, i nie raz na lokalnym dołku.

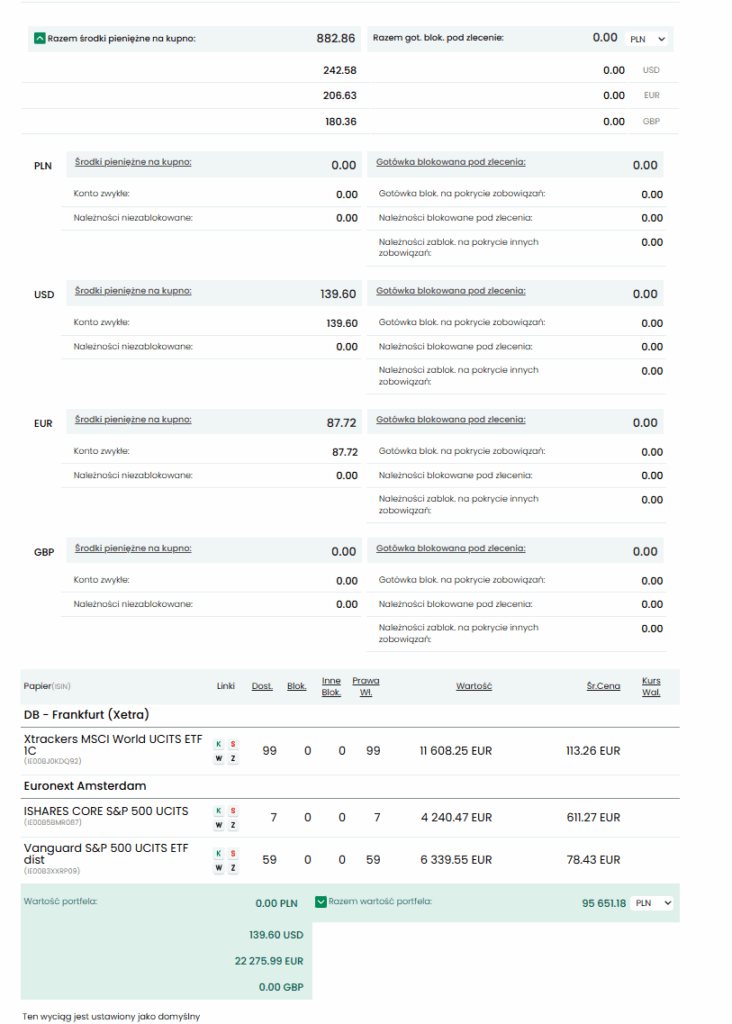

Przejdźmy do szczegółów. Wycena konta IKE wynosi 95 651 złotych, czyli o ponad 2 000 zł więcej niż miesiąc temu. Żadnych nowych wpłat na tym koncie nie było. Całość limitów IKE wykorzystałem na samym początku roku.

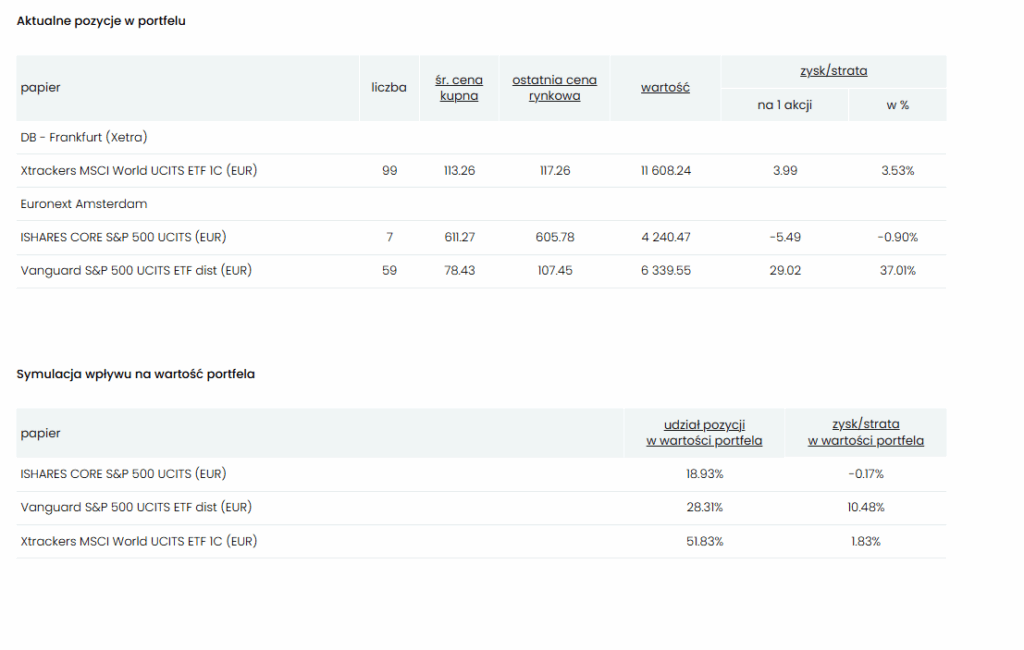

Na konto to składają się trzy ETF-y: jeden na MSCI World oraz dwa na S&P 500 – akumulacyjny i dywidendowy. ETF dywidendowy był pierwszym ETF-em zakupionym do tego portfela i na dany moment przyniósł 37% stopy zwrotu oraz 139 USD w postaci dywidendy, czyli dodatkowe niecałe 2%.

Pierwotna koncepcja zakładała, że na koncie IKE będę akumulował ETF-y dywidendowe i z czasem, gdy portfel urośnie, to za te dywidendy będę nabywał nowe akcje/ETF-y. Szybko jednak z tej wizji zrezygnowałem i obecnie nabywam wyłącznie ETF-y akumulacyjne.

Osłabienie dolara widać bardzo wyraźnie też w stosunku do euro. Moja największa pozycja w portfelu IKE, czyli Xtrackers MSCI World denominowany w EUR, zakupiony w dwóch paczkach w listopadzie 2024 i styczniu 2025, jest jedynie 4,3% na plusie, podczas gdy indeks MSCI World liczony w USD wzrósł o ponad 16% w tym czasie.

Poza kontem IKE część portfela publicznego stanowią też instrumenty zakupione na kontach w XTB. I tam również nic się nie zmieniło od praktycznie roku.

Na koncie eurowym posiadam iShares Core MSCI World o wartości 6 047 EUR i 33% stopy zwrotu.

Na koncie złotówkowym znajduje się niewielka pozycja oparta na ETF od Beta Securities na mWIG40. Obecna stopa zwrotu tej pozycji to ponad 24%. Osoby, które postawiły na Polskę w zeszłym roku, mogą cieszyć się z bardzo wysokich stóp zwrotu.

Indeks mWIG40TR tylko w ciągu roku wzrósł o około 33% i dodatkowo nie był narażony na ryzyko kursowe.

Rozważam zwiększenie zaangażowania w polską giełdę i podniesienie ekspozycji do maksymalnie 15% części akcyjnej. Nie będzie to duża pozycja, gdyż trochę zniechęcają mnie dwie rzeczy. Po pierwsze – mimo bardzo dobrych wyników w ostatnim roku, to jak spojrzymy na wykres w dłuższym horyzoncie czasowym, indeksy globalne radzą sobie trochę lepiej. Tak więc jeden lepszy rok nie powinien być wyznacznikiem na kolejne dwie dekady.

Za ostatnie 10 lat MSCI World osiągnął nieznacznie lepsze wyniki od mWIG40, a jest to jedyny indeks w Polsce, który obecnie rozważam.

Po drugie – roczne koszty zarządzania są znacząco wyższe w przypadku polskiego ETF-u niż w przypadku ETF-ów na MSCI World czy S&P 500. To się z kolei przekłada na błąd odwzorowania indeksu, który na Beta ETF na mWIG40 za ostatnie 5 lat wynosił średnio rocznie około 0,85%.

Dla S&P 500 czy MSCI World bardzo często zdarza się, że ETF-y uzyskują wyniki nawet lepsze od indeksów. Taki wariant jest mało możliwy dla etf-ów od Bety. Z każdym rokiem te wartości będą się więc kumulować i coraz bardziej ważyć na wyniku.

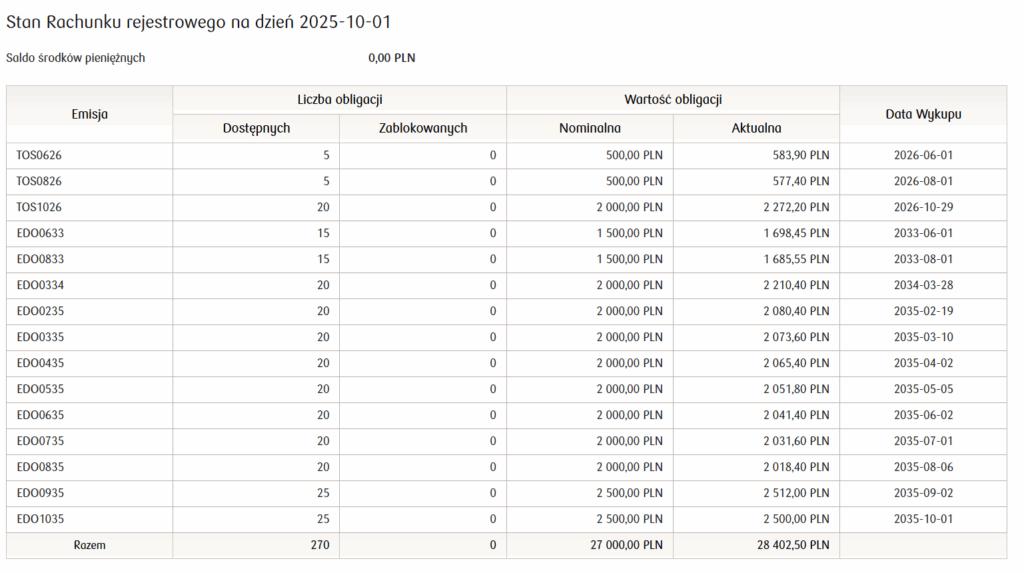

Pozostałą część mojego portfela publicznego stanowią obligacje. Głównie są to 10-letnie obligacje skarbowe indeksowane inflacją. Łącznie zakupiłem je za 27 000 zł, a obecnie są warte 28 402 zł.

Mam też niewielką część ulokowaną w ETF-ie na amerykańskie długoterminowe obligacje skarbowe, denominowane w dolarach. Mimo że ETF sam w sobie notuje 10% wzrost, to kurs dolara w całości niweluje ten zysk. Możliwe, że tę pozycję z czasem będę też powiększał. Na razie jednak pozostawiam bez zmian.

Finalnie część akcyjna stanowi w moim portfelu 80,36%, a obligacyjna 19,64%. Tak więc przy założeniu zmniejszenia udziału obligacji do 20% możliwe, że jeszcze w tym roku będę podejmował decyzje o zwiększeniu udziału w części akcyjnej.