W tym artykule przedstawię podstawowe zasady budowania portfela inwestycyjnego, którego głównym założeniem są prostota, bezpieczeństwo oraz długoterminowa efektywność. Nie będzie to portfel, który pozwoli osiągnąć spektakularne zyski w każdym roku, jednak będzie to portfel, który z dużą dozą prawdopodobieństwa będzie sprawdzał się w długim terminie.

Na początku jednak kilka założeń.

Poduszka bezpieczeństwa

Zanim zaczniesz inwestować, zadbaj o poduszkę bezpieczeństwa. To rezerwa finansowa na wypadek nieprzewidzianych sytuacji: utraty pracy, nagłych wydatków czy problemów zdrowotnych.

Rekomendowana wysokość to minimum 6-krotność miesięcznych kosztów utrzymania. Tę kwotę warto trzymać w łatwo dostępnej formie – np. na koncie oszczędnościowym, lokatach lub w krótkoterminowych obligacjach.

Najważniejsze w posiadaniu poduszki jest to, że istotnie zmniejszasz ryzyko, iż będziesz zmuszony sięgnąć do swoich aktywów inwestycyjnych.

Mając już uzbieraną poduszkę, możesz rozpocząć odkładanie środków w ramach Twojego portfela inwestycyjnego.

Co wybrać?

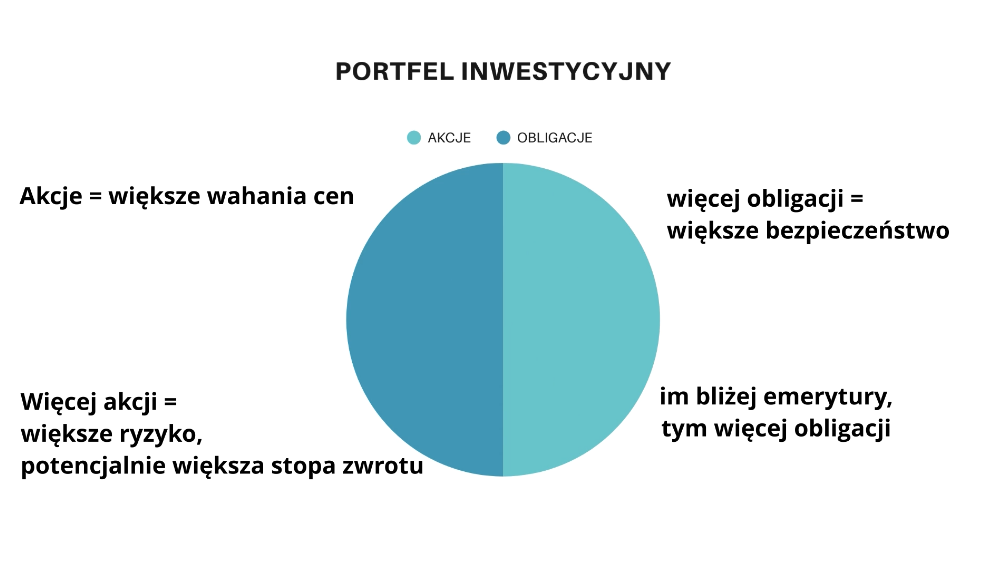

Jeśli nie chcesz nadmiernie ryzykować i nie możesz lub nie chcesz poświęcać bardzo dużej ilości czasu na analizę rynku, to najlepszym wyborem dla Ciebie będzie połączenie dwóch klas aktywów, czyli akcji oraz obligacji.

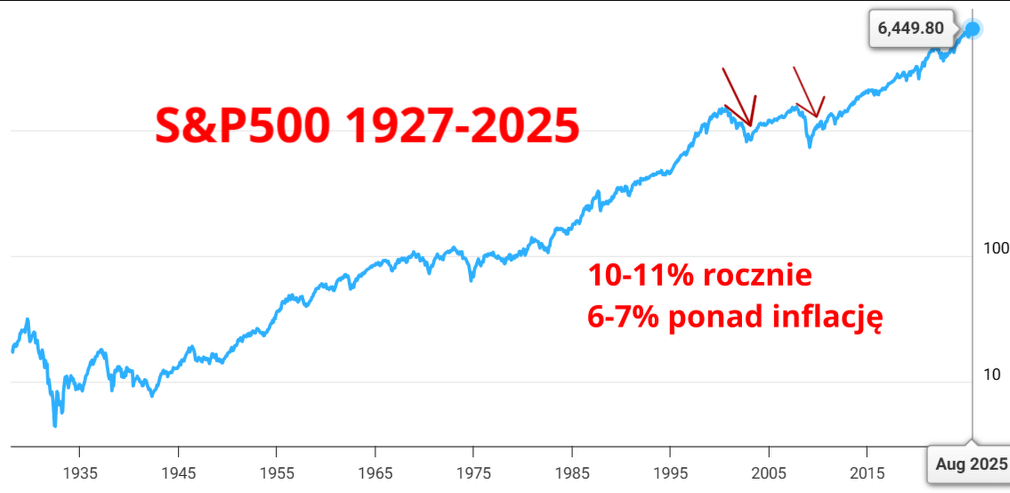

Historycznie rynki akcyjne rosną od ponad 100 lat. Zdarzają się co prawda lata bessy, ale wciąż średnioroczna stopa zwrotu z największych światowych giełd kształtuje się w okolicach 10%, o kilka procent bijąc inflację.

źródło: stooq.pl

Nie rekomenduję Ci jednak poszukiwania najlepszych spółek, lecz inwestowanie indeksowe poprzez ETF.

Może stopy zwrotu à la Warren Buffett w ten sposób nie uzyskasz, ale i tak będziesz lepszy od zdecydowanej większości inwestorów, którzy próbują pokonać rynek. Dodatkowo zostanie Ci duża ilość czasu, aby poświęcić się innym zajęciom czy innym formom zarabiania pieniędzy.

Sam już od kilku lat przestałem wybierać pojedyncze spółki, a w akcje inwestuję wyłącznie indeksowo.

Drugą klasą aktywów, którą omówię i która zostanie uwzględniona w portfelu, będą obligacje. I mimo że obligacje nie pozwolą nam zarobić wysokiej stopy zwrotu, to i tak warto je mieć w portfelu, chociażby po to, aby spać spokojniej w momentach większych zawirowań rynkowych.

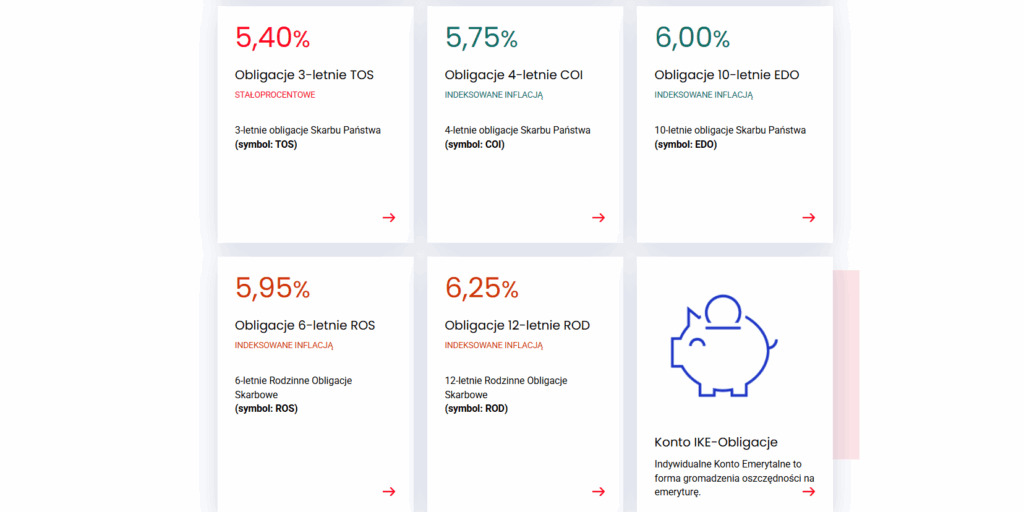

źrodło https://www.obligacjeskarbowe.pl/

Tak więc nasz portfel będzie składał się wyłącznie z tych dwóch klas aktywów, czyli ETF-ów na akcje i obligacji. Akcje zapewniają dynamikę i wzrost, a obligacje stabilizację i większe bezpieczeństwo.

Prostota – Twój najlepszy sprzymierzeniec

Często jako inwestorzy mamy tendencję do kupowania aktywów, które podlegają chwilowej modzie, które w ostatnich miesiącach, latach najczęściej pojawiały się w mediach i które wygenerowały największą stopę zwrotu. Rzadko kiedy takie podejście pozwala uzyskać wysokie stopy zwrotu w dłuższym horyzoncie czasowym.

Inwestowanie długoterminowe nie powinno być ekscytujące. Lepiej, żeby było nudne, ale za to przewidywalne i stabilne.

Portfel powinien być zrozumiały, przejrzysty, łatwy do zarządzania i, co najważniejsze, tani w obsłudze. W praktyce oznacza to wybór jednego lub maksymalnie kilku sprawdzonych funduszy ETF (np. globalny indeks akcji, indeks rynków rozwiniętych) i obligacji skarbowych detalicznych, które oferują bezpieczny i przewidywalny dochód.

Dywersyfikacja

Portfel powinien być też dobrze zdywersyfikowany. Dywersyfikacja to jedna z najważniejszych zasad inwestowania. Chodzi o to, aby nie opierać się na jednym typie aktywów czy jednym rynku. Dzięki rozproszeniu ryzyka między różne klasy aktywów, sektory czy regiony geograficzne, zmniejszamy ryzyko poważnych strat.

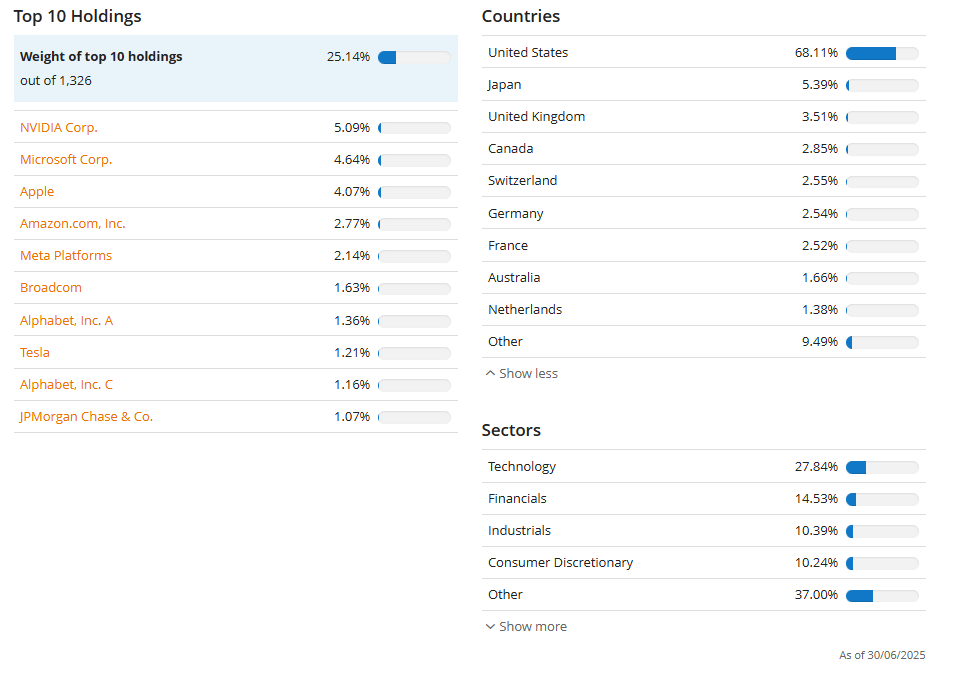

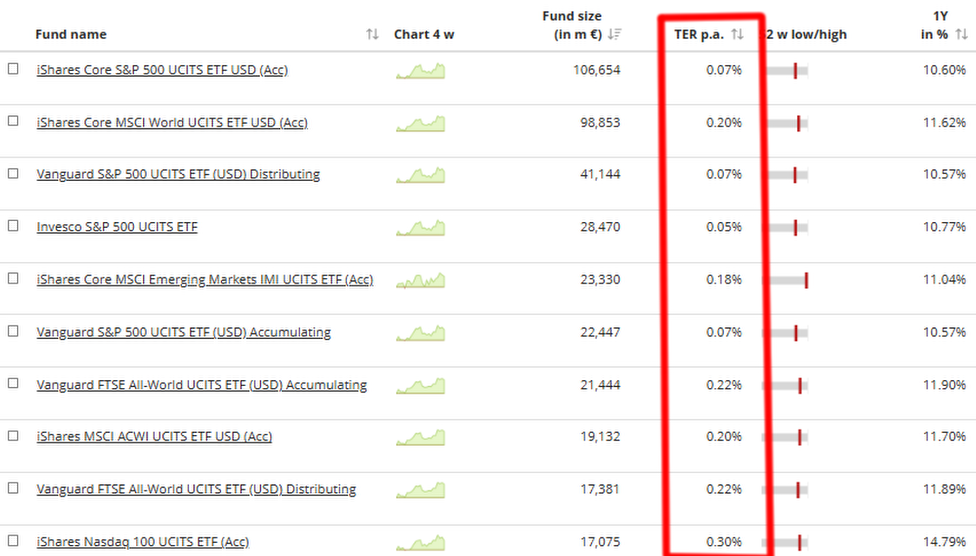

Bardzo często ETF-y oferują dywersyfikację „w pakiecie”. Przykładowo, kupując jeden ETF na MSCI World, stajemy się współwłaścicielami około 1 500 firm z całego świata. Innym przykładem indeksów, które mogą być bazą dla naszego ETF-a, są MSCI ACWI czy FTSE All-World, czyli indeksy śledzące zarówno kraje rozwinięte, jak i rozwijające się.

Dlaczego właśnie te indeksy? Głównie dlatego, że wykonują one za nas całą pracę związaną ze śledzeniem rynku. Jeżeli giełda jakiegoś kraju zaczyna zyskiwać na wartości, to indeks uwzględni to w swoim składzie.

Nie musimy więc się zastanawiać, czy dany kraj w dalszym ciągu będzie się szybko rozwijał, czy też nie. Twórcy indeksu robią to za nas, a ETF po prostu naśladuje zmiany.

źródło: https://www.justetf.com/en/

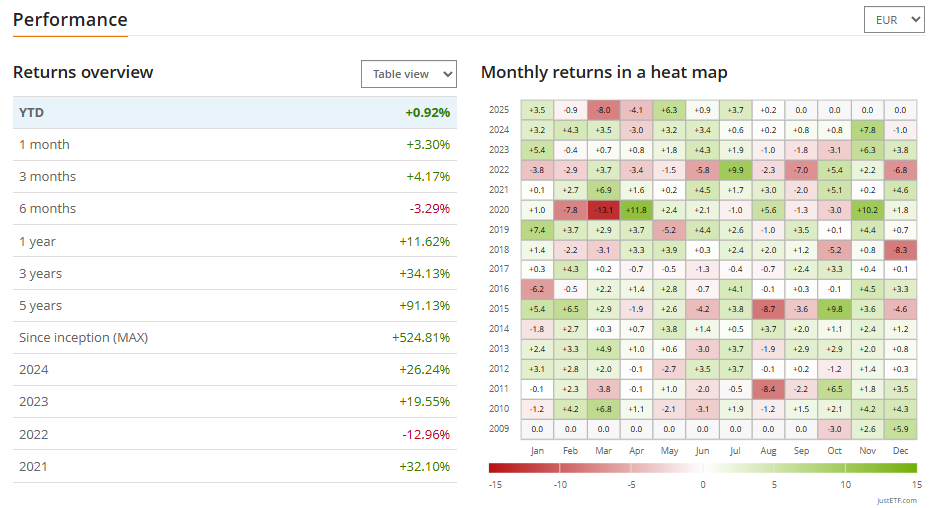

Zerknijmy teraz na stopy zwrotu największego ETF-a na MSCI World, czyli iShares Core MSCI World o tickerze giełdowym IWDA.

źródło: https://www.justetf.com/en/

ETF ten miewał lepsze i gorsze miesiące, jednak nie zmienia to faktu, że w ciągu ostatnich 16 lat, czyli od momentu powstania, wygenerował stopę zwrotu na poziomie ponad 500%.

W części obligacyjnej najlepiej wykorzystać obligacje skarbowe indeksowane inflacją, które są bezpieczne i łatwo dostępne dla inwestora indywidualnego. Może to być EDO, COI lub obligacje rodzinne ROS, ROD dla osób korzystających z programu 800+.

Celem obligacji nie jest osiąganie ponadprzeciętnej stopy zwrotu. Celem jest stabilizacja wahań portfela. Jednak obligacje te też potrafią dać zarobić. Przykładowo obligacja EDO0725, czyli dziesięcioletnia obligacja skarbowa indeksowana inflacją, która wygasa w lipcu 2025 roku, finalnie za cały okres swojego trwania wygenerowała 75,74 złotych odsetek. Daje to średnioroczną stopę zwrotu na poziomie 5,8%.

Koszty jako klucz do sukcesu

Na rynkach finansowych zasada, że jak coś jest droższe, to na pewno jest lepsze, nie działa. Wybór ETF-ów na rynki światowe daje nam tę przewagę, że są one bardzo tanie w zarządzaniu. Roczne opłaty sięgają 0,1%–0,3% całości aktywów.

Detaliczne obligacje skarbowe z kolei można kupić bez żadnych opłat. Jeżeli nie zdecydujemy się na przedterminowy wykup, to nie poniesiemy żadnych dodatkowych kosztów.

Podział akcji i obligacji

Skoro znamy już skład, to przejdźmy do proporcji.

To jest trochę kwestia indywidualna. Im większy mamy apetyt na ryzyko, tym większy udział powinna stanowić część akcyjna. Z drugiej jednak strony należy pamiętać o tym, że ze środków tych prędzej czy później zamierzamy zacząć korzystać.

Im bliżej tego okresu, tym portfel powinien stawać się bezpieczniejszy. Jeżeli jest to portfel emerytalny, to w okolicach 60. roku życia część obligacyjna powinna zacząć przeważać.

Takie podejście pozwoli nam uniknąć sytuacji, że w momencie realizacji zysków nawet jeżeli załapiemy się na dekoniunkturę na rynku akcyjnym to nasze aktywa będą dużym minusie.

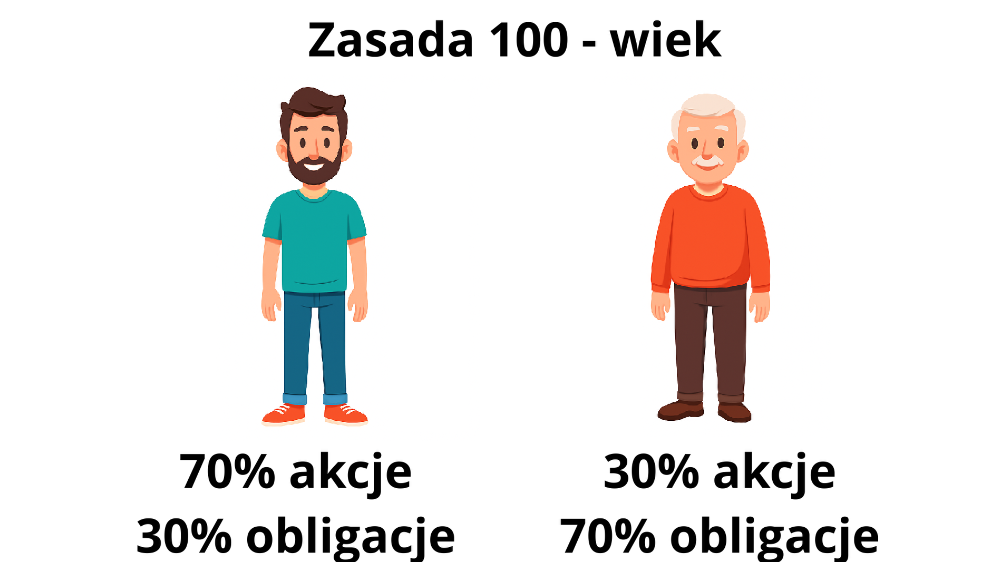

Jedną z często opisywanych zasad jest zasada „100 minus wiek”. Według niej 30-latek może mieć 70% akcji i 30% obligacji, ale już 70-latek powinien posiadać odwrotne proporcje, czyli 30% akcji i 70% obligacji.

Jak jednak zaznaczyłem na początku, jest to kwestia indywidualna i zależy od wielu czynników, chociażby tego, jakie inne aktywa posiadamy, jaka będzie nasza emerytura itp.

Regularne dopłaty

W budowaniu długoterminowego portfela inwestycyjnego kluczem do sukcesu jest regularność. Comiesięczne dopłaty pozwalają budować kapitał w sposób systematyczny i niezależny od chwilowych wahań rynkowych. Dzięki temu korzystamy z tzw. efektu uśredniania ceny (ang. dollar-cost averaging). Jeżeli rynki akcyjne są akurat niżej, to za tę samą wartość kupimy więcej ETF-ów niż wtedy, gdy rynki są drogie.

Jeżeli z kolei rynki są wysoko i udział akcji w naszym portfelu znacząco wzrósł ponad zakładane proporcje, to nowe wpłaty kierować możemy w stronę części obligacyjnej. Prawdopodobnie unikniemy w ten sposób kupowania akcji na górce.

Bilansowanie portfela

W poprzednim akapicie poruszyliśmy temat bilansowania portfela, czyli pilnowania, aby udział poszczególnych aktywów był zgodny z założonym przez nas planem.

Bilansowanie jest tym łatwiejsze, im mniejszy kapitał posiadamy. Jeżeli dokonujemy regularnych wpłat, to nowe środki możemy kierować akurat w ten koszyk, który jest poniżej założonego udziału.

Oczywiście im większe aktywa, tym trudniej jest je bilansować tylko za pomocą nowych wpłat i raz na jakiś czas będzie potrzebna już dodatkowa interwencja.

Unikałbym jednak robienia tego zbyt często, aby nie narażać się na niepotrzebne prowizje. Przykładowo bilansowanie możemy robić raz na kwartał lub nawet raz na rok i to też nie od razu, ale tylko wtedy, gdy udział danego aktywa odbiega na przykład o ponad 5% od zakładanego. Jeżeli różnica jest mniejsza, to nie dokonujemy żadnych zmian.

IKE i IKZE

Omówiliśmy podstawowe zasady budowania portfela od strony jego składu i aktywów. Kolejny element to kwestie podatkowe. Już od samego początku powinieneś optymalizować konto pod kątem podatkowym.

Jeżeli zarabiasz przyzwoite pieniądze i wchodzisz w drugi próg podatkowy, to Twoim pierwszym wyborem powinno być konto IKZE. W drugiej kolejności należy wykorzystywać IKE. Oba te konta chronią nas przed podatkiem Belki, tak więc środki mogą pracować efektywniej do samego końca.

Jeżeli Twoje przychody są umiarkowane i nie wchodzisz w drugi próg podatkowy, to IKE prawdopodobnie będzie dla Ciebie najlepszym pierwszym wyborem. Dopiero nadwyżki ponad dopuszczalny limit w ramach tych kont należy lokować na zwykłych kontach inwestycyjnych.

Niestety nie można jednocześnie w ramach IKE kupować detalicznych obligacji skarbowych indeksowanych inflacją oraz ETF-ów. Można jedno albo drugie. Tak więc trzeba na początku podjąć decyzję, które konto będzie opakowane w IKE, a które będzie działało na zwykłych zasadach.

Musimy więc wybrać między IKE maklerskim a IKE Obligacji. Lepszym wyborem wydaje się IKE maklerskie ze względu na fakt, że w długim terminie ETF-y powinny przynieść wyższą stopę zwrotu i tym samym większą oszczędność podatkową.

Jest to jednak kwestia indywidualna. Jeżeli udział obligacji będzie przeważał w Twoim portfelu, to IKE Obligacji może być lepszym wyborem.

Przykładowy portfel

Przejdźmy do konkretów. Obecnie na polskim rynku najlepsze warunki handlu oferuje XTB. Można tam kupić ETF-y bez prowizji i bez opłaty minimalnej. Dodatkowo od jakiegoś czasu XTB oferuje zarówno konto IKE, jak i IKZE.

Tak więc jeżeli jeszcze nie masz IKE maklerskiego, to zapewne jest to najlepszy dla Ciebie wybór na dany moment.

Alternatywą jest konto w DM BOŚ czy w mBanku. Oba te domy maklerskie mają szeroki dostęp do rynku ETF-ów. Musisz się jednak liczyć z tym, że transakcje będą obarczone prowizją w okolicach 0,29%, która dodatkowo nie może być mniejsza niż 14 PLN / 4 euro lub 4 USD w zależności od waluty, w której prowadzimy rachunek.

Koszty te praktycznie eliminują małych inwestorów, którzy chcieliby wpłacać mniejsze regularne kwoty na poziomie kilkuset złotych. W takim przypadku zostaje wyłącznie XTB.

Jeżeli zaś chodzi o wybór konkretnego ETF-a, to wybrałbym któryś z ETF-ów opartych o MSCI World lub MSCI ACWI w formie akumulacyjnej. Mogą to być na przykład:

- iShares Core MSCI World

- X-Tracers MSCI World

- SPDR MSCI World

- iShares MSCI ACWI

- SPDR MSCI All Country World

W długim terminie wyniki będą do siebie zbliżone. Jeżeli wolisz trochę szerszą ekspozycję, to wybierz MSCI ACWI, jeżeli wolisz nieznacznie niższe koszty, to wybierz któryś z ETF-ów MSCI World.

W przypadku rachunku obligacji tylko PKO BP i PEKAO SA oferują ten produkt. Warunki w obu miejscach są prawie identyczne.

Różnica polega na tym, że obligacje rodzinne, czyli dwunastoletnie ROD i sześcioletnie ROS, sprzedaje wyłącznie PKO BP.

Prawdopodobnie najlepszym długoterminowym wyborem będą dwunastoletnie obligacje ROD dla osób korzystających z 800+ lub obligacje EDO dla wszystkich pozostałych.

Na zakończenie

Budowanie portfela inwestycyjnego nie musi być skomplikowane. Wręcz przeciwnie – im prostszy plan, tym większa szansa, że będziemy się go trzymać niezależnie od sytuacji rynkowej. Wystarczy trzymać się kilku kluczowych zasad: zadbać o poduszkę bezpieczeństwa, wybrać solidne i tanie instrumenty (ETF-y i obligacje), dywersyfikować, inwestować regularnie i bilansować portfel od czasu do czasu.

Nie chodzi o to, by codziennie śledzić wykresy i przejmować się każdą korektą na rynku. Celem jest spokojne, systematyczne budowanie majątku, który będzie wspierał nas w przyszłości – na emeryturze, w czasie większych wydatków lub wtedy, gdy będziemy chcieli po prostu pracować mniej.

Na rynku finansowym często wygrywa nie ten, kto wie najwięcej, ale ten, kto działa konsekwentnie i potrafi zachować chłodną głowę. Dlatego nawet jeśli zaczynasz od niewielkich kwot, pamiętaj – czas i systematyczność to Twoi najwięksi sprzymierzeńcy.

Powodzenia!