W moich poprzednich wpisach pokazałem dwa całkowicie odmienne podejścia do inwestycji. W pierwszym opisałem moją historię spekulacji na rynku kryptowalut, gdzie praktycznie nie rozumiejąc instrumentów, którymi obracałem udało mi się uzyskać kilkutysięczną stopę zwrotu. Było to podejście spekulacyjne, ale oparte na matematycznych przesłankach. Drugi artykuł opisujący zakup obligacji BGK z oczekiwaną minimum 30% stopą zwrotu w skali roku to z kolei podejście inwestycyjne bazujące na oczekiwaniach spadku inflacji i stóp procentowych w długim terminie. Oba podejścia są diametralnie inne.

W pierwszym przypadku czasami celowo ignorowałem wszelkiego rodzaju fundamentalne informacje do mnie napływające na temat takiego czy innego aktywa. Wychodziłem z założenia, że nie mam ani czasu ani technicznie możliwości posiadania wystarczającej ilości informacji, aby były one moją przewagą, więc lepiej już nie mieć żadnych. Możliwe, że w niektórych przypadkach takie informacje uchroniłyby mnie przed stratami (przypadek Luny czy giełdy FTX), ale z drugiej strony ilość czasu, który musiałbym poświęcić na ich gromadzenie i przetwarzanie mógłby spowodować, że na sam trading i rozwój projektu nie miałbym już czasu. Była to więc spekulacja.

W drugim przypadku już miałem konkretne założenia dotyczące tego jak będzie kształtować się rynek i dlaczego zamierzam dany instrument finansowy kupić. Była to więc inwestycja.

Pomysł który dzisiaj chciałbym przedstawić jest czymś pośrednim pomiędzy inwestycją a spekulacją i jeżeli Was temat zainteresuje to już od Was zależeć będzie którą technikę wybierzecie. W moim przypadku jest to znowu bardziej podejście spekulacyjne, ignorujące przesłanki fundamentalne. Nie mniej jednak postaram się przybliżyć chociaż podstawy fundamentalne. A więc do rzeczy.

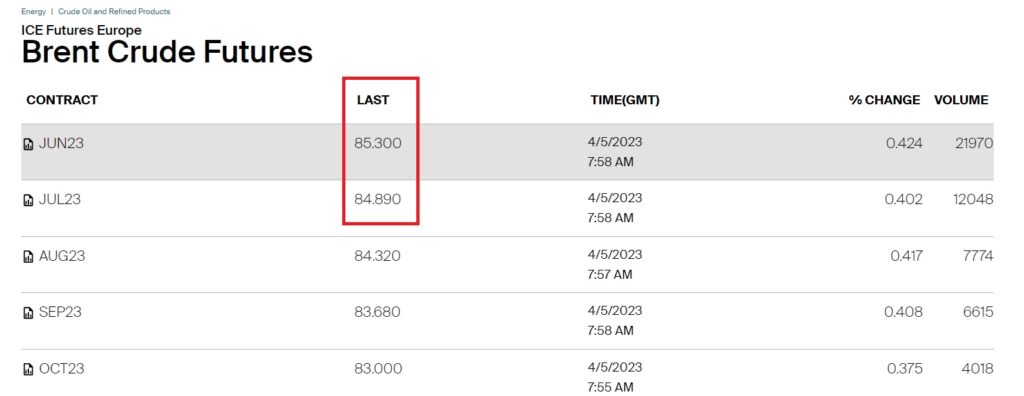

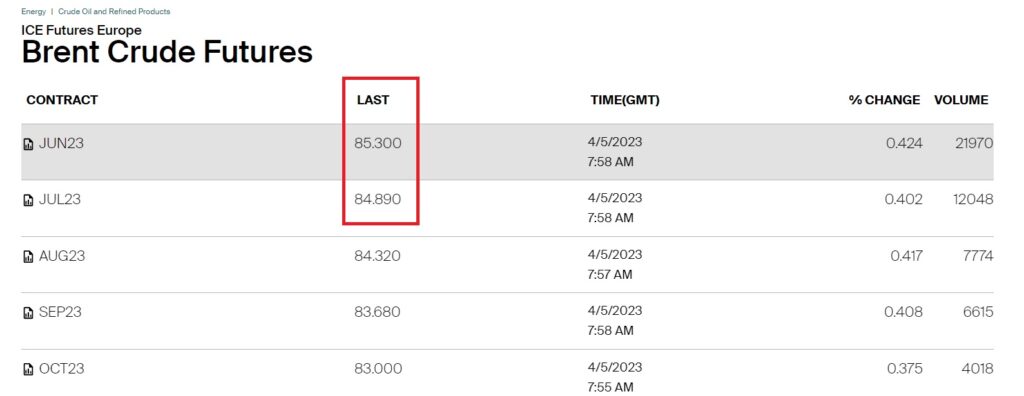

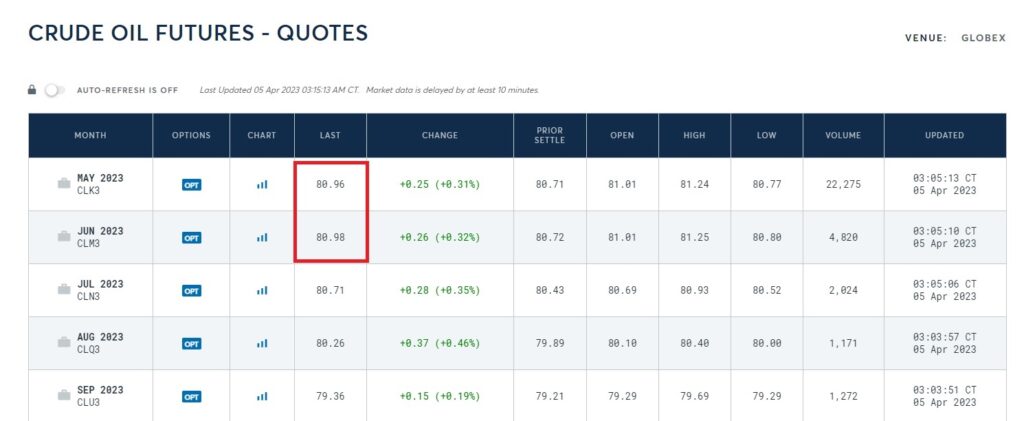

Chciałbym dzisiaj omówić zagadnienie dyferencjału na rynku ropy naftowej i tego jak każdy, nawet osoba dysponująca ograniczonym kapitałem jest w stanie go rozgrywać. Dyferencjał jest to różnica pomiędzy cenami ropy Brent i WTI. Ropa Brent historycznie wydobywana była na Morzu Północnym. Obecnie pod tą definicję kryje się już dużo więcej miejsc jej wydobycia. To co jednak jest dla nas kluczowe to fakt, że jej cena jest ustalana na giełdzie ICE w Londynie. Z kolei ropa WTI (West Texas Intermediate) wydobywana jest w Stanach Zjednoczonych, a jej ceny ustalane są na giełdzie NYMEX w Nowym Jorku. W obu miejscach podawana jest cena za 1 baryłkę czyli około 159 litrów.

Właściwości obu produktów się różnią. Z racji, że nie jestem chemikiem mogę jedynie przedstawić znalezione fakty z których wynika, że ropa WTI ma delikatnie wyższą jakość niż ropa Brent, ale i z tym stwierdzeniem wielu pewnie by się nie zgodziło. Tak czy inaczej i WTI i Brent to jest w uproszczeniu ten sam produkt. Z obu robi się benzynę, diesla i wiele innych produktów ropopochodnych. A co za tym idzie cena obu produktów na idealnym rynku bez żadnych ograniczeń w handlu powinna być do siebie zbliżona i nie powinna się różnić więcej niż o koszty transportu pomiędzy Stanami a Europą. Rynek ten jednak idealny nie jest. Na szczęście. Sam fakt, że ropa WTI wydobywana jest w Stanach, a Brent w Europie powoduje szereg komplikacji o dłuższym lub krótszym wpływie. Na różnice cen wpływ mają takie czynniki jak zawirowania podażowe, zmiany legislacyjne czy też w dłuższym okresie technologiczne.

W latach 2005-2010 Stany Zjednoczone były znaczącym importerem ropy naftowej. Ponad 65% ich potrzeb pokrywana była surowcem zewnętrznym. Dodatkowo eksport ropy amerykańskiej był zabroniony prawnie. Powodowało to, że w tym okresie ropa WTI była droższa od Brent. Sytuacja powoli zaczęła się zmieniać od 2010 roku kiedy to progres technologiczny i rozpoczęcie wydobycia ropy łupkowej spowodował znaczący wzrost produkcji w Stanach, które stały się w 2017 roku największym jej producentem na świecie wyprzedzając Arabię Saudyjską i Rosję. Zakaz eksportu wciąż jednak obowiązywał, co momentami doprowadziło do coraz większych dysproporcji w cenach pomiędzy Europą a Ameryką, sięgających momentami nawet 28 USD. Na tak wysokie różnice dodatkowo nałożyły się wewnętrzne problemy z transportem ropy w obrębie samym Stanów Zjednoczonych, które z biegiem czasu stopniowo były likwidowane.

Od 2017 roku zakaz eksportu został zniesiony, a ropa obecnie swobodnie może przepływać ze Stanów Zjednoczonych do Europy. Jeżeli więc tylko różnice w cenach są zbyt duże amerykańskim producentom opłaca się sprzedać ropę w Europie, zarobić dużą większą kwotę, która nie tylko pokryje koszty transportu, ale także pozwoli uzyskać większą marżę niż gdyby mieli sprzedać swoje zasoby lokalnie. Czynnik ten z kolei spowodował pewne ustabilizowanie się różnic cen, a co za tym też i mniejsze ryzyko inwestycyjne. I tutaj powoli dochodzimy do samego pomysłu inwestycji w dyferencjał cen.

Założenia strategii

Pomysł jak to każdy pomysł w założeniu jest prosty. Problemy pojawiają się dopiero w trakcie jego realizacji. W założeniu sprowadza się do tego aby jednocześnie dokonywać dwóch transakcji kupna i sprzedaży odpowiedniej baryłki ropy przy jednoczesnym wykorzystaniu niewielkiej dźwigni finansowej. Jeżeli dyferencjał jest wysoki czyli cena ropy Brent jest znacząco wyższa od ceny WTI to sprzedajemy ropę Brent i kupujemy dokładnie taką sama ilość ropy WTI. Czekamy aż ceny się zejdą do oczekiwanego przez nas poziomu i wtedy dokonujemy transakcji odwrotnych aby wyjść z pozycji. Można więc powiedzieć, że gramy pozycję Short Spread.

W przypadku gdy ceny ropy Brent i WTI się zejdą dokonujemy odwrotnej transkacji. Sprzedajemy ropę WTI i kupujemy ropę Brent. Jest to transakcja Long Spread. Ceny nie muszą się zejść do zera. Wartość rynkowa ropy Brent dalej może być wyższa od ceny ropy WTI. Ważne aby ta odległość była mniejsza niż średnia.

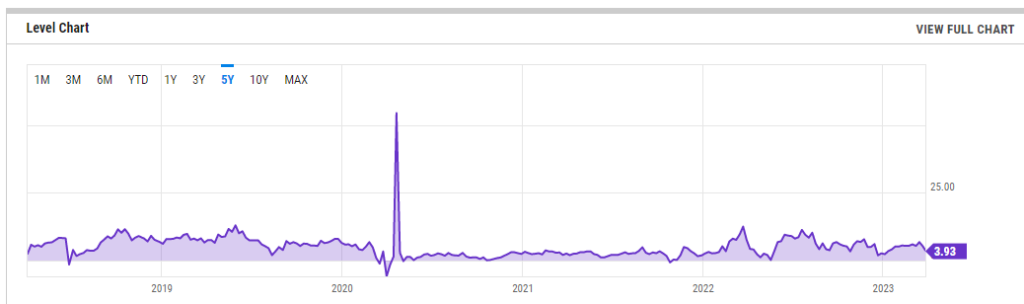

To jakie poziomy dobrać zależy już od Nas, od tego czego oczekujemy od rynku lub jaką mamy strategię. Przez ostatnie kilka lat za wysoką wartość spreadu należałoby uznać wartości powyżej 8. Z kolei niskim wartościami były wartości w okolicach 3-4. Ekstremalne wartości to były wartości powyżej 12 i poniżej 0. Zdarzyła się też jedna sytuacja, którą można uznać za anomalię. 20 kwietnia 2020 roku, w dniu gdy cena baryłki ropy WTI spadła poniżej zera aż do -37 USD, wartość spreadu przez moment oszalała i sięgała nawet kilkudziesięciu USD. Sam jednak fakt, że taka sytuacja wystąpiła może sugerować, że prędzej czy później wystąpi znowu. Z zaangażowaniem i dźwignią nie można więc przesadzać. Tego typu spekulacyjne transakcje sugeruje traktować wyłącznie jako szansę na dodatkowy zysk ryzykując niewielką część naszego kapitału.

Jak grać? Fundamentalnie czy spekulacyjnie.

I tutaj odniosę się do początku artykułu. Jeżeli potrafisz zgromadzić w jednym miejscu wystarczającą ilość informacji, masz na to czas i odpowiednie zdolności analityczne aby wyciągnąć wnioski to możesz spróbować rozgrywać podejście fundamentalne. A fundamentów do analizy jest wyjątkowo dużo. Zaczynając od zapasów ropy w Stanach powinieneś tez przeanalizować sytuację makro w podstawowych rejonach świata, decyzje OPEC, kwestie zatorów na rurociągach w Stanach, kwestie polityczne, prawne i podatkowe w Europie a kończąc na kwestiach rozwoju technologii. Jest to jak najbardziej do ogarnięcia, ale pytanie czy dla Ciebie?

Dla mnie zdecydowanie nie. Zawsze na 5 argumentów fundamentalnych za wzrostem znajdę tez kolejne 5 argumentów za spadkiem. Dodatkowo nigdy nie będę wiedział czy nie ominąłem kilku istotnych czynników i które z nich mają większą siłę. Wiem, też że są osoby, które są na tyle wyspecjalizowane w tej dziedzinie, że rozegrają to i tak lepiej ode mnie. Nie zamierzam więc z nimi rywalizować.

Moje podejście jest prostsze. Świadomie ignoruje przesłanki fundamentalne za wzrostem czy spadkiem. Czasami doczytam co piszą w fachowych mediach, aby upewnić się, że nie jest to jakaś przesłanka długoterminowa na przykład zmiana prawna. Poluje natomiast na wartości niskie lub wysokie z wiarą, że rynek sam w najbliższym czasie znajdzie sobie argumenty za tym aby powrócić do poziomów równowagi. Najwyższe wartości spreadu osiągane są wtedy jak już nie ma żadnych argumentów za jego spadkiem i w mediach zaczyna się robić o tym zjawisku głośno. Mimo wszystko rynek robi swoje i tak wraca do wartości równowagi. Działa to trochę jak taka rozciągliwa guma, która im bardziej jest napięta tym trudniej rozciągnąć ją o kolejny centymetr, za to siły próbujące doprowadzić ją z powrotem do równowagi są coraz mocniejsze.

Cena ropy sama w sobie ma niewielkie znaczenie. Znaczenie ma tylko spread. Obecnie wartości spreadu w który celuje są w okolicach 4-5 i 7-8 aby odpowiednio rozgrywać Long Spread i Short Spread. Najczęściej stosuje też dźwignie finansową, czyli wartość mojej pozycji jest większa niż kapitał przeznaczony na daną inwestycję. Limituje jednak wielkość konta.

Jeżeli wydarzy się sytuacja taka jak ta z 20 kwietnia 2020 roku to nie będę miał możliwość stracić więcej niż wartość środków, która w danym momencie znajduje się na koncie. Rekomenduje więc nie wykonywać tego typu transakcji na rachunku gdzie prowadzimy również inne operacje, tylko stworzyć dedykowane konto z bardzo ograniczonymi środkami.

Takie podejście z kolei sprawia, że przynajmniej dla mnie nie jest to strategia, którą mogę rozgrywać cały czas. Raczej są to sporadyczne zagrania, raz na kilka miesięcy, gdy warunki rynkowe na to pozwolą. Skoro i tak z powodów zawodowych śledzę rynek codziennie to tego typu sytuacje z reguły mi nie umykają. Nie jest to wiec podejście dla osób, które podchodzą do inwestycji długoterminowo. Dlatego ten artykuł wrzucam do kategorii spekulacja, a nie inwestycje. W założeniu nie powinny to być strategie długoterminowe, ale też nie ma co liczyć na to, że spread się zejdzie lub rozejdzie w ciągu kilku dni, więc trzeba się przygotować nawet na kilka tygodni czekania na moment wyjścia.

Swapy

Jak się ktoś mnie pyta to zawsze odradzam inwestycje na forexie każdemu, kto nie ma już jakiegoś doświadczenia rynkowego. Wasze szanse, że coś zarobicie statystycznie wynoszą jakieś 5%. Biorąc jednak fakt, że sam czasami zawieram transakcje na tego typu rachunku to byłbym hipokrytą mówiąc, że nie jest to dla ludzi.

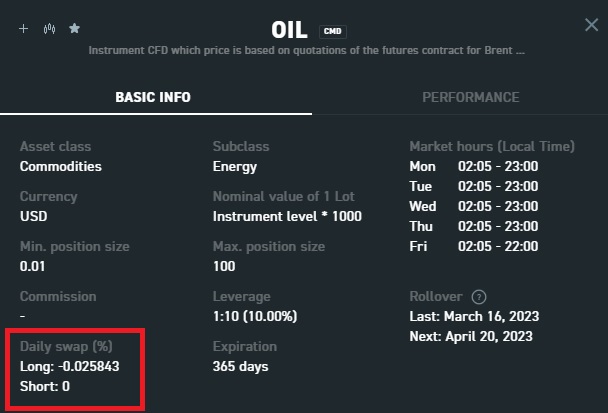

Jeżeli więc zdecydujecie się wykonywać tego typu transakcje za pomocą kontraktów różnic kursowych CFD, a przewidywany okres utrzymywania pozycji wyjdzie kilka dni lub nawet kilka tygodni to bardzo ważne jest aby się upewnić czy broker nie pobiera opłat za utrzymywane pozycji przez noc. Ten instrument z racji, że oparty jest o cenę instrumentu Futures nie powinien pobierać żadnych swapów dziennych. Niestety są brokerzy, którzy tego typu opłaty pobierają.

Jak widać na powyższym obrazku swap dla pozycji long wynosi 0,025% dziennie czyli w przeliczeniu na cenę ropy wynoszącą 80 USD daje to stratę w wysokości 0,02 USD dziennie. Niby nie dużo, ale już utrzymywanie pozycji przez tydzień będzie nas kosztować 0,14 USD na każdej baryłce. A tydzień wielokrotnie to może być zbyt krótki okres czasu, aby osiągnięte zostały warunki wyjścia. Swapy to jednak nie jedyny koszt. Ważny jest też spread transakcyjnego. Na platformach CFD możemy składać zlecenie jedynie po gorszych cenach. Kupujemy po cenie ASK a sprzedajmy po cenie BID. Płacimy więc spread transakcyjny na dwóch instrumentach.

Idealnym rozwiązaniem byłoby składanie zleceń typu limit poprzez platformy oferujące bezpośredni dostęp do giełd, tak aby nasze zlecenia mogły znaleźć się w książce zleceń, a co za tym idzie abyśmy mogli kupować po naszych cenach. W danym momencie nie stosuje jednak tego rozwiązania więc nie będę też go opisywał dogłębniej. Używam zwykłych platform forexowych, ale wyłącznie tych, które nie pobierają punktów swapowych za tego typu transakcje.

Przykład strategii na liczbach.

Założenia

Ropa Brent w momencie otwarcia pozycji 88.00 / 88.05

Ropa WTI w momencie otwarcia pozycji 80.00/80.05

Dyferencjał w momencie otwarcia = 8 USD

Ropa Brent w momencie zamknięcia pozycji 86.00 / 86.05

Ropa WTI w momencie zamknięcia pozycji 80.00/80.05

Dyferencjał w momencie zamknięcia = 6 USD

Początkowo mamy więc szeroki dyferencjał na poziomie 8 USD. Otwieramy Short Spread. Sprzedajemy ropę Brent i kupujemy ropę WTI z założeniem, że spread zejdzie się do 6 USD.

1 lot w zależności od brokera może się różnić. Standardowo jest to 1000 baryłek czyli 88 x 1000 USD co daje 88 000 USD. Nie trzeba jednak grać całego lota. Minimalna wielkość pozycji to 0.01. Dla cen wymienionych w przykładzie minimalna wielkość pozycji jaką możemy grać wynosi więc 880 USD dla ropy Brent i 800 USD dla ropy WTI.

Wielkość pozycji: 0.01 lot – taki wolumen użyjemy w przykładzie.

Kontrakty CFD są to instrumenty z dźwignią, a więc co za tym idzie nie musimy wykładać całości kapitału, a jedynie depozyt zabezpieczający. Depozyt ten wynosi 10% wartości nominalnej, czyli dla obu pozycji, długiej i krótkiej, będzie to 168 USD czyli jakieś 756 PLN. To jest minimalna wartość środków, która jest nam potrzebna aby otworzyć pozycję. Zalecam posiadanie większych środków, jednak też nie za dużych. Pamiętajmy o tym, że jest to bardzo zmienny rynek i mogę wydarzyć się sytuacje bardziej lub mniej oczekiwane, o czym jeszcze opowiem.

Wróćmy do przykładu

Kurs USDPLN -4.5

Wielkość depozytu zabezpieczającego 10% x 88,0 x 1000 x 0.01 + 10% x 80.05 x 1000 x 0.01 = 756 PLN

Wielkość konta : 2000 PLN

Obliczenia:

Wynik z transakcji na ropie Brent = ( 88.00 – 86.05) * 1000 * 0.01 * 4.5 = + 87,5 PLN

Wynik z transakcji na ropie WTI = (80.0-80.05) * 1000 * 0.01 * 4.5 = -2,25 PLN

Zysk : 85,5 PLN

Stopa zwrotu = 87,5 / 2000 = 4,28%

Przykład pokazałem na możliwie najmniejszym dostępnym wolumenie. Wielkość pozycji można jednak dowolnie zwiększać w zależności od zasobności portfela i akceptacji na ryzyko. W transakcji tej wchodziliśmy przy dyferencjale równym 8, a wychodziliśmy przy równym 6. Dało nam to zysk na poziomie 4,28% uwzględniając również koszty prowizji, która w tym wypadku po prostu ukryta została w spreadzie transakcyjnym. Sumaryczny spread transakcyjny wyniósł 0,10 USD na każdej baryłce.

Podobnie będzie w przypadku straty . Rozszerzenie się spreadu z 8 do 10 spowoduje stratę na poziomie 4.72%. Przy takim samym ruchu w złym dla nas kierunku strata więc będzie procentowo większa i wynika to z faktu, że zawsze zamykamy pozycje po gorszych cenach. Więc tak jak w pierwszym przypadku nie zarobiliśmy całej różnicy 2 USD, a jedynie 1,90 USD na każdej baryłce tak w drugim przypadku stracimy nie 2 USD, a 2,10 USD, bo tym razem będziemy musieli doliczyć spread transakcyjny.

Manewrować możemy też samą wielkością depozytu. Przy liczbach z powyższego przykładu potrzebujemy na rachunku minimum 756 PLN. Jeżeli więc zredukowalibyśmy kwotę depozytu z 2000 na rachunku do 800 PLN i spread rzeczywiście by się zszedł do 6 USD różnicy to nasz zysk wzrósłby procentowo do 10.69%.

Nie rekomenduję jednak takiego rozwiązania, gdyż już przy niewielkim ruchu w drugą stronę zaczynie się robić dosyć napięta sytuacja, a każde mocniejsze wahnięcie rynku może nas z niego wyrzucić.

Ryzyko rozszerzonego spread

W standardowych warunkach rynkowych wielkość spreadu transakcyjnego na pojedynczym instrumencie utrzymuje się w okolicach 4-6 centów na każdym. Liczmy więc, że jest to 10 centów sumarycznie dla obu pozycji. Jeżeli gralibyśmy pozycję z przykładu powyżej to już na samym wstępie tracilibyśmy 1 USD tylko tytułem otwarcia obu przeciwstawnych pozycji.

1000 * 0,01 * 0,1 = 1 USD

(Ilość baryłek na 1 lota * ilość lotów * łączna wielkość spreadu)

Są jednak sytuacje, że zmienność na rynku znacząco rośnie, a broker forexowy udając, że odzwierciedla rynek również rozszerza swoje spready na platformie. Musimy o tym wiedzieć i być tego świadomym, że spread może się tymczasowo rozjechać na obu instrumentach na przykład do 30 centów, a czasami nawet i więcej.

Oznacza do dla nas tyle, że w momencie jak tylko spread się rozjedzie o dodatkowe 20 centów to automatycznie nasza strata z bieżącej wyceny pozycji rośnie. I tutaj jest niestety ta mniej bezpieczna część. Zamykać pozycje w takim momencie nie jest dobrym pomysłem. Spready transakcyjne najczęściej rozjeżdżają się na chwilę i potem wracają do swoich standardów. Nie mamy jednak nigdy pewności, że po powrocie do wartości standardowych dyferencjał czyli różnica między ceną Brent i WTI dalej będzie taka sama. W końcu zmienność ta mogła być spowodowana jakimś ważnym wydarzeniem, które zmieniło zasady gry.

Mimo wszystko jestem za tym aby decyzje o tym czy zostać w pozycji czy z niej wyjść podejmować dopiero w momencie jak spready transakcyjne się uspokoją, a po drodze mieć bufor na to aby chwilowe rozjazdy móc przetrzymać. Nie jest to idealne rozwiązanie bo może nas narazić na dużo większe straty. Ale też i cała ta strategia nie jest dla osób, które dopiero zaczynają.

Różne godziny handlu

Chwilowo rozszerzony spread to jednak relatywnie małe ryzyko w porównaniu do ryzyka, które niosą za sobą różne godziny handlu obu instrumentów. Tutaj musicie już wejść w specyfikację instrumentów u danego brokera, bo nie każdy stosuje te same zasady. Przykładowo u niektórych brokerów zlecenia na ropę Brent można składać od godziny 02:00, a na ropę WTI od godziny 00:00. Oznacza to, że są 2 godziny, gdzie nie jesteśmy w stanie wyjść całościowo z pozycji ponieważ notowany jest tylko 1 z 2 instrumentów. Oznacza to też, że i nasza potencjalna chwilowa strata może się zwiększyć.

Wyobraźcie sobie, że mamy długa pozycję na ropie Brent i krótką na WTI zostawioną na weekend. W sobotę OPEC ogłasza ograniczenie wydobycia znacząco przekraczające oczekiwane wartości. Zapewne będzie to miało wpływ na wzrost cen obu rodzajów ropy, ale to ropa WTI otwiera się wcześniej czyli nasza pozycja krótka. Rośnie więc strata na pozycji na ropie WTI, a wycena pozycji na ropie Brent wciąż pozostaje bez zmian. I jeżeli spadek jest wystarczająco duży może nam nawet zabraknąć środków na koncie na pokrycie minimalnego depozytu i broker zamknie nam pozycję krótką otwierając nas tym samym na dużo większe ryzyko.

Nie wiemy w końcu jak zachowywać się będzie cena ropy Brent w ciągu dnia. W najgorszym dla nas wypadku jej cena wróci w ciągu dnia do wartości niższych. Jeżeli więc taka sytuacje już będzie miała miejsce to idealnie abyśmy zamknęli pozycję na ropie Brent od razu po otwarciu handlu

Dlatego rekomenduje utrzymywanie środków na koncie w wysokości minimum 2 a lepiej nawet 3 razy większych niż minimalny depozyt ( przy założeniu, że depozyt wynosi nie mniej niż 10%)

Rolowanie pozycji

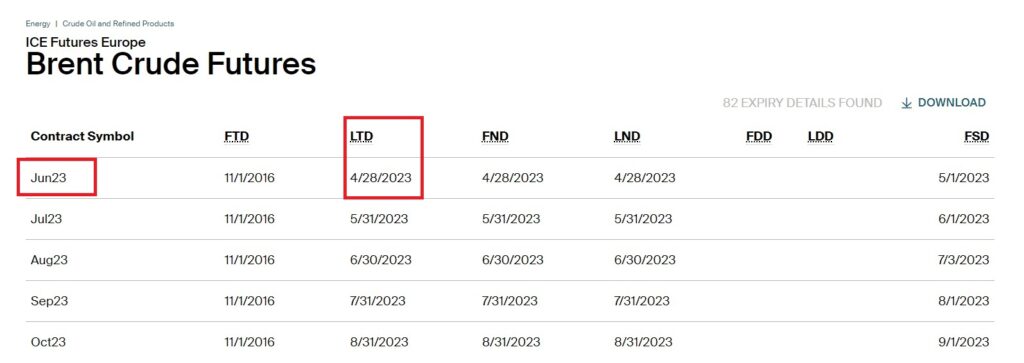

Kolejny istotny temat to rolowanie pozycji. Rolowanie polega na tym, że broker zmienia notowaną serię kontraktu z najbliższej na następną. Zawsze notowana jest ta teoretycznie najbardziej płynna seria. Jeżeli jednak zbliża się jej ostatni dzień notowań to następuje tzw. „rolka” i bez zamykania pozycji broker zamienia kontrakt czerwcowy na lipcowy, lipcowy na sierpniowy itd. Różnica w cenach obu serii jest nam wyrównywana na plus lub na minus.

Zróbmy to na przykładzie

Ostatni dzień notowań kontraktu czerwcowego dla ropy Brent na giełdzie ICE to 28 kwietnia. Można się więc spodziewać, że gdzieś pomiędzy 20 a 27 kwietnia brokerzy będą podmieniać notowania kontraktu z serii czerwcowej na lipcowej.

Jeżeli taka rolka miałaby miejsce dzisiaj to odbyła by się przy następujących cenach:

Różnica wynosi – 0,41 USD. Właściciel pozycji długiej poniósłby więc stratę na pozycji na bieżącej wycenie w wysokości 0,41 USD na każdej baryłce. Strata ta jednak zostałaby mu zrekompensowana w postaci wpłaty na konto dokładnie w takiej samej kwocie. Najczęściej zasiliłaby pozycję punktów swapowych.

Z kolei właściciel pozycji krótkiej odnotowałby analogiczny zysk na nierozliczonej pozycji i kwota ta zostałaby mu z konta zabrana. Rolowanie w założeniu powinno być neutralne dla użytkownika.

Nie jest jednak tak do końca. Rolowanie pozycji może mieć dla nas znaczenie wtedy kiedy niekorzystnie (lub korzystnie) układają się dla nas różnice w kolejnych seriach dla ropy WTI i Brent.

Omówię to na przykładzie pozycji, którą obecnie posiada.

Mam kupioną ropę Brent po cenie 81.51 i sprzedaną ropę WTI po cenie 76,83. Dyferencjał wyniósł więc 4,67 USD. Jeżeli w dniu dzisiejszym nastąpiłoby rolowanie na obu kontraktach to odbyłoby się na następujących warunkach:

BRENT:

WTI:

Cena ropy Brent zostałaby obniżona o 0,41 USD, a cena ropy WTI podwyższona o 0,02. W obydwu przypadkach więc wynik na moich pozycjach byłby ujemny i zwiększył bieżącą stratę sumarycznie o 0,43 USD na każdej baryłce, ale za to dostałbym rekompensatę w analogicznej wysokości.

Sytuację taką więc uważam za korzystną. Dyferencjał spadnie, a co za tym idzie rośnie jego szansa na wzrost, a ja dodatkowo dostaje korzystne wyrównanie. Do rolowania jednak jeszcze daleko a różnice w cenach mogą się jeszcze znacząco zmienić.

Z moich własnych obserwacji mogę jedynie powiedzieć, że przy bardzo wysokich wartościach dyferencjału, powyżej 10 wartość rolowania z reguły układa się niekorzystnie, czyli po rolowaniu dyferencjał się zmniejsza, a z naszego konta jest pobierana odpowiednia kwota.

Podsumowanie

Rozgrywanie dyferencjału to zdecydowanie nie jest strategia dla każdego. Potrzebne jest już pewne doświadczenie w zawieraniu transakcji oraz czas aby rynek śledzić. Inwestorzy długoterminowi się tutaj nie odnajdą. Moje podejście zakłada brak przeprowadzania dogłębnej analizy czynników fundamentalnych. Tak więc już tutaj powinna zapalić się Wam pierwsza lampka ostrzegawcza, bo zapewne na wielu szkoleniach mówiono Wam o złotej zasadzie inwestowania. „ Inwestuj w to co rozumiesz”.

I zasada ta rzeczywiście jest ważna i nie jest tak, że ja ją ignoruje. Podchodzę do strategii czysto mechaniczne i działam na podstawie analizy historycznych danych. W pewnym sensie blisko mi do podejścia jak w analizie technicznej. Dodatkowo ograniczam ryzyko wielkością konta. I raz w życiu mi taki stop loss/ margin call zadziałał. Nie oznacza to, że straciłem całą wartość konta. Finalna strata wyniosła jedynie kilkanaście procent konta.

Sytuacja miała miejsce podczas ataku na rurociąg w Arabia Saudyjskiej. Cena ropy w na otwarciu otworzyła się po dużo wyższych cenach. Pozycja krótka, czyli sprzedaż otworzyła się dużo wcześniej niż długa i spowodowała, że chwilowa wycena rachunku spadła poniżej progu minimalnego depozytu. Rynek po początkowym szoku powoli zaczął wracać do równowagi, a cena zaczęła spadać. Pozycja długa z kolei otworzyła się później jak już ceny były niższe. Ja dodatkowo smacznie sobie spałem nie do końca będąc świadomy sytuacji. Zamknąłem pozycję dopiero rano, odnotowując kilka dolarów straty na każdej baryłce.

I chociaż ceny szalały to finalnie sam dyferencjał pozostał niezmieniony. Zarówno rynek Brent jak i rynek WTI przesunął się znacząco, ale różnica została niezmieniona. W tym wypadku zgubiła mnie zbyt niska wartość środków na koncie. Aby zwiększyć potencjalną stopę zwrotu utrzymywałem absolutne minimum potrzebne do otwarcia pozycji.

Nikogo jednak nie zachęcam do stosowania takiej strategii. Jest ona ryzykowna. Stosunek potencjalnego zysku do straty jest niekorzystny i jeszcze pewnie można by wymienić kilka innych wad. Dlatego strategia ta wpadła do kategorii spekulacji. Jeżeli lubisz spokój to instrumenty z dźwignią nie są dla Ciebie. Jeżeli jednak już planujesz grać na forexie ( nie mylić z inwestować) to może tego typu strategie będą dla Ciebie miały większy sens niż po prostu granie kierunkowe.

Podsuwam jedynie pomysł, który jeżeli Was zainteresuje to potraktujcie jako bazę do dalszej analizy.

spoko w tym momencie dywergencja wynosi 5 i moze spasc do 4 lub wzrosnac do 8, a w tym czasie swapy zjedza ci pozycje tyle w tym temacie powodzenia.

Jeżeli wybierzesz brokera, który od CFD opartych o futures pobiera swapy to tak będzie jak piszesz. Bardziej uczciwi brokerzy swapów dziennych nie pobierają. płacisz tylko spread przy otwarciu.