W dzisiejszym artykule zastanowię się czy istnieje jakaś sensowna alternatywa dla polskich detalicznych obligacji skarbowych? Spróbuję odpowiedzieć na pytanie czy inwestor który chciałby mieć w swoim portfelu pasywną eskpozycję na polski rynek długu ma do dyspozycji produkty, które są w stanie przynieść mu rozsądną stopę zwrotu. Wyboru niestety nie mamy dużego. Tradycyjne fundusze od razu skreślam ze względu na wysokie opłaty za zarządzenie. Ciekawą alternatywą są natomiast dwa ETFy na polskie obligacje notowane na GPW czyli Beta ETF TBSP i Beta ETF Obligacji 6M od Beta Securities. Przyjrzę się ich konstrukcji, wynikom oraz zastanowię się, czy warto z nich korzystać, a jeżeli tak, to w jakich sytuacjach.

Na pewno ich niezaprzeczalną zaletą jest to, że są to produkty notowane w polskich złotych. Posiadają w swoim składzie aktywa wyceniane wyłącznie w naszej walucie. Odpada więc ryzyko walutowe. Ich rentowność zależy wyłącznie od poziomu stóp procentowych w Polsce oraz opłat za zarządzanie, które dany fundusz pobiera.

Zawartość artykułu :

- Beta ETF TBSP

- Wpływ stóp procentowych na notowania ETF-u

- Kiedy warto inwestować?

- Historyczne wyniki, TER i błąd odwzorowania

- Czy warto inwestować w Beta ETF TBSP?

- Beta ETF Obligacji 6M

- Alternatywa dla lokat

- Czy warto na długi termin?

- Opłaty i wyniki

- Wnioski

Beta ETF TBSP

Zacznijmy analizę od Beta ETF TBSP. Fundusz ten swoje pierwsze notowania miał 17 stycznia 2022 roku. Tak więc nie mamy zbyt wielu lat do analizy. Jest to relatywnie mały fundusz. Jego aktywa na dany moment liczą około 160 milionów PLN.

Replikuje on w sposób fizyczny indeks TBSP, czyli oficjalny indeks obligacji skarbowych, w którego skład wchodzą obligacje o stałym oprocentowaniu oraz obligacje zerokuponowe. Jest to chyba najważniejsza informacja, gdyż oznacza, że na cenę ETF-u silny wpływ mają wahania stóp procentowych.

Wpływ stóp procentowych na notowania ETF-u

Dla obligacji o stałym oprocentowaniu spadek stóp procentowych korzystnie wpływa na cenę, podczas gdy ich wzrost powoduje spadek notowań. Wynika to z faktu, że w momencie, gdy dochodzi do wzrostu stóp procentowych, inwestorzy przerzucają się na nowe papiery o wyższej rentowności. Im dłuższy jest termin do wykupu (duration), tym ta zależność jest większa.

W przypadku Beta ETF TBSP średni okres wykupu obligacji kształtuje się w okolicach 4 lat. Jest to więc średnia wartość, przez co wpływ stóp procentowych może nie być aż tak silny jak dla obligacji długoterminowych, na przykład 20-letnich.

Jednak należy o tym pamiętać, gdyż każdy wzrost stóp procentowych przełoży się negatywnie na cenę ETF-u. I właśnie w początkowych latach działania ETF-u, czyli w roku 2022, mieliśmy do czynienia z taką sytuacją.

Silne odbicie gospodarcze po zapaści związanej z COVID-19 oraz początek wojny na Ukrainie spowodowały wzrost inflacji. Za tym poszły do góry stopy procentowe i siłą rzeczy ETF ten stracił na wartości kilkanaście procent.

Jest to więc kolejna ważna informacja dla inwestorów, którzy są zainteresowani inwestycją w ten, lub podobny ETF. Raczej nie będzie to najlepszy wybór w okresie niskich stóp procentowych. Ryzyko kolejnego niekontrolowanego wzrostu inflacji i stóp procentowych zawsze istnieje. Pewnych rzeczy po prostu nie da się przewidzieć. A w przypadku obligacji notowanych na giełdzie czasami nawet nie sama zmiana stóp procentowych, a oczekiwania inwestorów co do poziomu stóp w przyszłości mogą mieć tutaj kluczowe znaczenie.

Kiedy warto inwestować?

A jaki w takim razie będzie dobry moment na inwestycję? Zdecydowanie będzie to okres wysokich stóp procentowych oraz oczekiwania co do ich spadku.

Dlatego ostatni rok dla Beta ETF TBSP był wyjątkowo dobry. Stopy w Polsce spadły z 5,75% do 4%, a wartość notowań ETF-u wzrosła o 8,77%.

Tak jak jednak zaznaczyłem wcześniej, rok 2025 to nie był normalny rok i trudno oczekiwać takich wzrostów w niedalekiej przyszłości. Stopy procentowe mogą co prawda jeszcze spaść, ale zakres obniżek jest już mocno ograniczony.

Historyczne wyniki, TER i błąd odwzorowania

A czego w takim razie można oczekiwać? Niestety historia notowań ETF-u jest zbyt krótka, aby na jej podstawie móc coś powiedzieć. Trzeba by więc przyjrzeć się samemu benchmarkowi, czyli indeksowi TBSP, który liczony jest od 29 grudnia 2006 roku, czyli de facto od 2007 roku.

Według danych z GPW Benchmark indeks ten wzrósł z 1 000 do 2 248, czyli o około 125%. To z kolei przekłada się na średnioroczną zyskowność na poziomie 4,33%, czyli około 0,8% ponad inflację.

Pamiętajmy jednak, że TBSP to nie to samo co ETF na TBSP. Musimy odliczyć jeszcze koszty zarządzania funduszem i inne koszty, które wpływają na cenę jednostki.

Zacznijmy od TER. Ten obecnie wynosi 0,5%. Na tle światowych ETF-ów na obligacje jest to dosyć duża wartość. Największe światowe obligacyjne fundusze ETF mają TER na poziomie nawet poniżej 0,1%. Tutaj więc Beta ETF TBSP znacząco odstaje. Na jego jednak obronę trzeba wziąć to, że wielkość tamtych funduszy jest nieporównywalnie większa i przez co łatwiej uzyskać niskie koszty TER. Możliwe więc, że wraz ze wzrostem aktywów wartość TER również będzie spadać.

Ważniejszym jednak od samego TER jest błąd odwzorowania, czyli tracking difference, a ten według danych z Analizy.pl za ostatnie 4 lata wahał się pomiędzy 0,44% a 0,78%, czyli średnio w okolicach 0,6%. O tyle trzeba by obniżyć wyniki samego indeksu.

Skoro indeks bił inflację o 0,7%–0,8%, a ETF średniorocznie odstaje od niego o około 0,6%, to można przyjąć, że wyniki Beta ETF TBSP w długim terminie powinny być zbliżone do inflacji.

Czy warto inwestować w Beta ETF TBSP?

I tutaj pojawia się naturalne pytanie. Po co w takim razie inwestować w ETF na TBSP, skoro mamy chociażby takie instrumenty jak detaliczne obligacje skarbowe, które w 2026 roku gwarantują nam marże ponad inflację na poziomie 2%, albo w przypadku beneficjentów 800+ i obligacji ROD nawet na poziomie 2,5%?

Dodatkowo EDO czy ROD możemy kupić bez prowizji, a za zakup ETF-u na giełdzie prawdopodobnie przyjdzie nam zapłacić niewielką prowizję i jeszcze do tego dojdą koszty spreadu.

Jeżeli patrzymy długoterminowo, to zapewne obligacje takie jak EDO przyniosą nam większą stopę zwrotu. Jest praktycznie nierealne, aby Beta ETF TBSP w długim terminie tak znacząco pobił inflację.

Pod rozwagę można natomiast wziąć ten instrument w średnim terminie, jeżeli spodziewamy się silnego spadku stóp procentowych. W takich okresach Beta ETF TBSP może przynieść wyższe stopy zwrotu, o czym świadczy chociażby rok 2025. Niższe są też koszty wyjścia z takiej inwestycji, gdyż za likwidację EDO przed terminem zapłacimy 3% jej nominalnej wartości, a za sprzedaż ETF-u niewielką prowizję giełdową.

Jest to już jednak podejście trochę spekulacyjne, wyłącznie dla osób, które dobrze rozumieją, jak stopy procentowe wpływają na cenę obligacji. Nie jest to podejście długoterminowe. Jeżeli jednak naszym celem jest krótko- lub średnioterminowy zysk, to czy nie powinniśmy wybrać jakiejś pojedynczej obligacji stałoprocentowej o długim terminie zapadalności? To już każdy inwestor musi sobie odpowiedzieć samemu. Kupno pojedynczej obligacji może być trudniejsze ze względu na niższą płynność oraz wysoki spread giełdowy. Płynność na Beta ETF TBSP jest wysoka, a giełdowy spread niski. Łatwo więc wejść i szybko z danej inwestycji wyjść.

Na pewno zaletą Beta ETF TBSP jest to, że można go kupić w ramach IKE maklerskiego. EDO nie da się kupić przez IKE, jeżeli już posiadamy IKE maklerskie. Ale tutaj znowu nasuwa mi się pytanie: czy chcąc kupować obligacje na długi termin w ramach mojego IKE, to czy nie lepszym wyborem byłyby któreś z serii obligacji IZ, czyli obligacji antyinflacyjnych? Tutaj trzeba by oczywiście zrobić obliczenia przy aktualnych cenach, ale jestem praktycznie przekonany, że IZ dadzą w długim terminie lepszy wynik.

Podsumowując, Beta ETF TBSP jest to ciekawy produkt, o niebo lepszy od klasycznych funduszy, które niestety wciąż królują w polskiej przestrzeni. Jednak zaawansowany inwestor, który chce trzymać swoje środki na giełdzie, zapewne znajdzie sobie lepszą alternatywę. Z kolei inwestor mniej zaawansowany lepiej, aby swój wzrok skierował w kierunku detalicznych obligacji skarbowych. Jest to dużo prostszy produkt, który dodatkowo nie jest narażony na zmienność cenową rynku i nie występują w nim żadne dodatkowe opłaty poza ewentualną opłatą za przedterminowe wyjście.

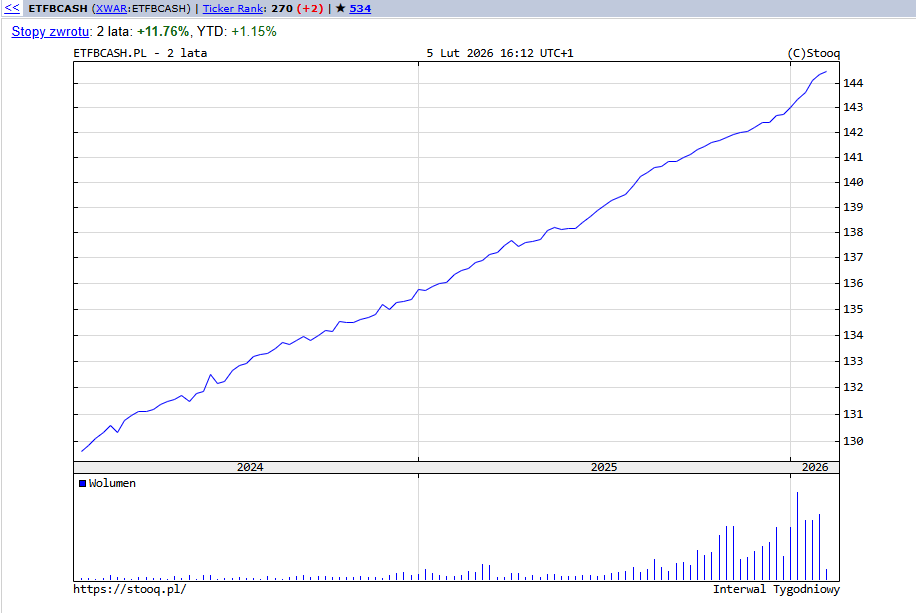

Beta ETF Obligacji 6M

Przejdźmy teraz do drugiego ETF-u, czyli Beta ETF Obligacji 6M. Jest to ETF akumulacyjny, który tym różni się od TBSP, że w jego skład wchodzą wyłącznie obligacje skarbowe o zmiennej stopie procentowej. I to chyba jest jego największa zaleta. Konkretnie są to obligacje typu WZ, oparte o WIBOR 6M.

Dzięki zmiennemu oprocentowaniu odpada nam ryzyko dużych wahań ceny. ETF ten nie jest narażony na zmiany stóp procentowych. Ani wzrost, ani spadek stóp procentowych nie powinien mieć na niego większego wpływu. Jeżeli stopy procentowe rosną, ETF ten po prostu będzie więcej zarabiał. Przy niskich stopach procentowych będzie zarabiał mniej.

Alternatywa dla lokat

Dlatego o ETF-ie tym mówi się jako o alternatywie dla lokat bankowych. Oferuje ciekawe, atrakcyjne rynkowo oprocentowanie i do tego dostępne w formie inwestycji na giełdzie, którą w każdej chwili można zlikwidować, nie tracąc już zarobionych odsetek.

Chociaż nigdy do tej pory nie trafił on do mojego portfela, to jednak widzę przynajmniej kilka sposobów, jak go wykorzystać. Stanowi on idealne miejsce na zaparkowanie gotówki na średni termin, jeżeli akurat nie widzimy ciekawych alternatywnych inwestycji. To może być szczególnie przydatne w ramach konta IKE, z którego nie możemy tak po prostu sobie wypłacić pieniędzy i przelać na lokatę. Maklerskie IKE rzadko kiedy oferują atrakcyjne oprocentowanie.

Jeżeli więc nie mamy pomysłu, co zrobić z gotówką, a chcemy, aby mimo wszystko pracowała, to Beta ETF Obligacji 6M może być ciekawym rozwiązaniem.

Pamiętajmy jednak, że kupno i sprzedaż jednostek ETF-u na giełdzie z reguły wiążą się z prowizją. Ta z kolei zależy od domu maklerskiego, więc musimy uwzględnić to, parkując nasze pieniądze w danym ETF-ie. Dochodzi też koszt spreadu, który na szczęście nie jest duży. Jest to więc „parking” odpowiedni na okres średnioterminowy — od kilku miesięcy do roku.W dłuższym terminie, trudno oczekiwać aby ETF ten wygrał na przykład z EDO czy wcześniej wspomnianymi obligacjami z serii IZ. Nie taka jest jednak jego funkcja.

Czy warto na długi termin?

Jestem jednak w stanie zrozumieć, jeżeli ktoś chciałby ten produkt wykorzystać również na dłuższy termin jako bezpieczną część portfela. Spełnia on wszystkie kryteria:

• Oferuje atrakcyjne oprocentowanie,

• nie naraża nas na ryzyko walutowe,

• da się go kupić na koncie IKE,

• jego cena nie podlega dużym zmianom,

• łatwo i relatywnie tanio z niego wyjść.

Wiele z tych cech nie można przypisać ani EDO, ani obligacjom IZ.

W przypadku EDO mamy wcześniej wspomnianą opłatę likwidacyjną 3 złote, co stanowi 3% wartości nominalnej, a w przypadku obligacji IZ relatywnie niewielką płynność i potencjalnie wysoki spread giełdowy. Dodatkowo nie każdy ma wiedzę potrzebną, aby efektywnie kupić obligacje na rynku Catalyst.

W przypadku Beta ETF obligacji 6M praktycznie nie ma takiego problemu. ETF ten jest płynnym instrumentem, co zapewnia między innymi animator rynku. Obroty są dosyć duże, a spread jest stosunkowo niewielki, więc nie będzie większym problemem, aby z danej inwestycji wyjść.

Tak więc widzę tutaj dużo więcej zalet i powodów, aby z tego produktu skorzystać, niż w przypadku Beta ETF TBSP. Chociaż nigdy on jeszcze nie trafił do mojego portfela, to nie wykluczam takiej ewentualności.

Podobnie wydają się też myśleć inni inwestorzy, którzy dużo chętniej wybierają właśnie Beta ETF obligacji 6M. Jego aktywa obecnie wynoszą ponad 200 milionów polskich złotych i to mimo faktu, że ETF ten istnieje jedynie od stycznia 2024 roku, czyli zdecydowanie krócej.

Opłaty i wyniki

Większe aktywa z kolei przekładają się na niższe koszty zarządzania. Obecnie jest to 0,42%. Jednak prawdopodobne jest, że wraz ze wzrostem aktywów wartość TER będzie spadać.

Niepokojąco wygląda natomiast tracking difference, czyli błąd odwzorowania.

Według danych dostępnych na stronie analizy.pl wyniósł on ponad 1% w 2024 roku i 0,79% w 2025 roku. Jest to więc znacząco gorzej niż benchmark, który fundusz śledzi, czyli indeks obligacji o zmiennym oprocentowaniu GPWB-BWZ.

Tutaj więc fundusz ten ma jeszcze dużo do poprawy. Wydaje mi się jednak, że w kolejnych latach błąd odwzorowania powinien stopniowo spadać.

Chociaż fundusz ten raczej z założenia jest inwestycją krótko- lub średnioterminową, to jeżeli chcielibyśmy na podstawie historycznych danych sprawdzić średnią wartość za dłuższy okres, to już musimy odnieść się do danych indeksu GPWB-BWZ. Ten co prawda istnieje jedynie od 2019 roku, jednak na stronie udostępnia dane również wstecz, a konkretnie od maja 2011. Z danych tych wynika, że do dnia dzisiejszego jego średnioroczna rentowność kształtowała się na poziomie 3,83%, tak więc jest to kolejny argument, za tym, że na długi termin raczej należy poszukiwać innych rozwiązań. EDO ze swoją 2% marżą ponad inflację bez większych problemów pobije ten wynik.

Wnioski

Podsumowując, fundusze obligacyjne od Beta Securities to naprawdę ciekawe instrumenty, które mają szansę stać się bardzo atrakcyjnymi produktami w przyszłości. Nad kilkoma elementami muszą jednak jeszcze popracować. Chyba najważniejszym z nich jest efektywność kosztowa i błąd odwzorowania indeksów, które śledzą.

Nie zmienia to jednak faktu, że produkty te biją na głowę tradycyjne fundusze obligacji, które wciąż bardzo dobrze się sprzedają. Powstanie oferty od Beta Securities jest więc krokiem w dobrym kierunku i mam nadzieję, że wkrótce pojawi się dla nich rozsądna alternatywa w postaci innych ETF-ów na polski rynek obligacji.

Zamierzam więc dalej śledzić losy ETF-ów od Beta i kibicuję im, aby wciąż tak silnie się rozwijali. Jeden z ich produktów już trafił do mojego portfela publicznego, o czym miałem okazję pisać na stronie. Może kiedyś i ETF-y obligacje również tam trafią.

Przeczytaj także:

ETF-y na obligacje. Jak z nich korzystać i jakie niosą ze sobą wady i zalety

[…] ETF-y na polskie obligacje. Czy warto zainteresować się Beta ETF TBSP i Beta ETF Obligacji 6M. […]

[…] ETF-y na polskie obligacje. Czy warto zainteresować się Beta ETF TBSP i Beta ETF Obligacji 6M. […]