Tworząc portfel publiczny zakładałem, że będę do niego dopłacał regularne kwoty, które nie będą dla mnie istotnym obciążeniem co miesiąc. Przez wszystkie te miesiące po za jednym wyjątkiem wpłacałem 2000 PLN. W jednym miesiącu dokonałem dwóch wpłat.

Jest to jednak portfel prawdziwy i sprawy codzienne mają na niego wpływ. Życie pisze swoje własne scenariusze i nie zawsze regularne wpłaty są możliwe. Po raz pierwszy w życiu nie ze swojej winy stałem się bezrobotny. Miewałem już dłuższe lub krótsze okresy, kiedy to nie byłem nigdzie zatrudniony, a żyłem praktycznie wyłącznie z inwestycji własnych, jednak zawsze to był mój własny wybór.

Tym razem jednak cały mój departament został zlikwidowany. Firma zrezygnowała ze mnie i z moich usług jako tradera. Jest to ich prawo. Na ich usprawiedliwienie mogę jedynie napisać, że zachowali się w stosunku do mnie fair i dostałem propozycję nowej pracy w strukturach. Pozycja ta jednak daleko odbiegała od moich dotychczasowych doświadczeń, zainteresowań i umiejętności i z niej nie skorzystałem.

Efekt jest więc taki, że powinienem znaleźć sobie nową pracą, za którą powoli już się rozglądam. Na razie nieskutecznie. Wychodzę jednak z założenia, że prędzej czy później coś mi się uda znaleźć.

W każdym razie sytuacja ta wpływa też na portfel publiczny. Obecnie moje wpływy to przychodu z najmu oraz zyski z inwestycji w boty inwestycyjne na rynku kryptowalut. Najem jest w miarę stabilny. Jeżeli zaś chodzi o boty to w ostatnich latach doświadczam powolnego spadku wpływów i pogorszenia rentowności. Po przyzwoitym początku roku ostatnie 2 miesiące nie przyniosły mi praktycznie żadnych zysków. Projekt jednak wciąż trwa i wierzę, że jeszcze będzie miał swoje lepsze chwile.

Zanim więc dojdę do podsumowania wyników portfela to jeszcze podsumuję ten przydługi wstęp. Wpłaty na portfel obecnie zawieszam. Jak unormuje się moja sytuacja zawodowa to mam nadzieję, że wyrównam zaległości.

Portfel jednak wciąż jest i dalej pracuje. Liczę, że nie przyjdzie moment, gdy będą musiał z niego podbierać. Jeżeli jednak taka potrzeba zajdzie to nie zawaha się tego zrobić .W końcu po to te pieniądze są.

Chodzą mi jeszcze po głowie pomysły aby połączyć portfel publiczny z kontem IKE, gdyż w tym roku nie wypełniłem jeszcze limitów na IKE. Na razie jednak tego robić nie będą. Do końca roku zostało jeszcze kilka miesięcy wiec wiele się może jeszcze zmienić.

Zerknijmy jednak jak portfel sobie radzi.

• Portfel powstał w kwietniu 2023.

• Suma dotychczasowych wpłat to 32 000 PLN.

Ostatnią moją inwestycją był zakup ETF-a na mWIG40.

Tutaj na razie istotnej zmiany nie ma. Portfel PLN w XTB warty jest 2009 PLN.

Główną jednak częścią portfela akcyjnego jest iShares MSCI World akumulacyjny.

Portfel warty jest 5426 EUR co przy obecnym kursie daje kwotę 23 071 PLN.

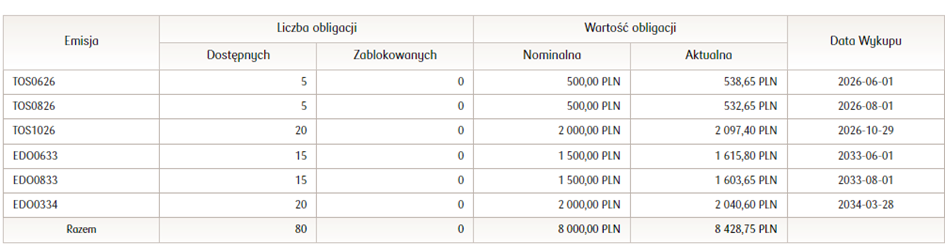

Przejdźmy do części obligacyjnej a ta także składa się z dwóch elementów. Pierwszym i istotniejszym są polskie detaliczne obligacje skarbowe.

Tutaj zaskoczenia być nie może. Detaliczne obligacje skarbowe nie podlegają wahaniom cen i tutaj może być wyłącznie plus. Na dany moment wynosi on 428,75 PLN i codziennie kilka złotych jest doliczane do stanu rachunku. Przy inwestycji 8 000 PLN łączny stan konta wynosi 8 428 PLN.

Część obligacyjną zamyka akumulacyjny ETF na długoterminowe amerykańskie obligacje skarbowe. Obniżka stóp procentowych wciąż jest odkładana w czasie, a co za tym idzie również i ETF ten nie może istotnie wzrosnąć.

Mimo wszystko jest on na prawie 9% plusie. Jego czas jeszcze nadejdzie. Możliwe też, że jak przyjdzie czas kolejnych dopłat to właśnie tutaj skieruję nowy strumień pieniężny. W przeliczeniu na PLN wartość tej inwestycji wynosi 2 038 PLN.

Podsumujmy wszystko

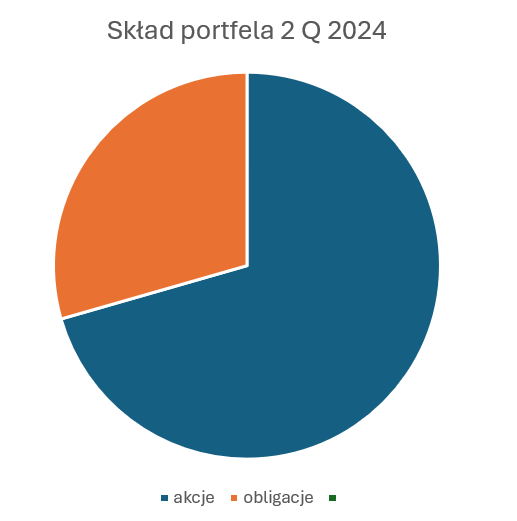

Część akcyjna warta jest 25 080 PLN, a obligacyjna 10 466 PLN. Daje więc to zdrowe proporcje 70,55% do 29,45%, czyli praktyczni zgodnie z pierwotnymi założeniami. Łączna wartość to 35 546, a stopa zwrotu wynosi 11%.

Co będzie dalej zobaczymy. Po za rozstrzygnięciem kwestii połączenia portfela z moim kontem IKE to jeszcze przede mną zostaje temat przeniesienia PPE na konto IKE. Skoro pracodawca nie będzie za mnie już tych środków wpłacał to nie widzę sensu aby wybrane przez nich TFI tymi środkami zarządzało. Wychodzę z założenia, że sam zrobię to lepiej.