Inwestowanie nie musi być trudne ani czasochłonne. Wszystko tak naprawdę zależy od Ciebie. Wybierając podejście, które sam preferuję przy budowie kapitału emerytalnego, wystarczy poświęcić kilka godzin raz na miesiąc, a nawet raz na kwartał. To pozwoli w długim terminie uzyskać przyzwoitą stopę zwrotu, najpewniej przewyższającą inflację.

W ten sposób nie podwoisz rachunku w rok i nie staniesz się bajecznie bogaty w krótkim terminie. Dzisiaj pokażę Ci systematyczne podejście, które pozwoli Ci odłożyć rozsądny kapitał na późniejsze lata.

Zanim jednak inwestowanie sprowadzi się jedynie do przestawienia kilku cyfr w Excelu, musisz zainwestować czas w zrozumienie podstaw. Inaczej popełnisz błędy, które mogą okazać się bardzo kosztowne.

Zawartość artykułu

- Dlaczego powinniśmy inwestować

- Inflacja

- Emerytura

- Inwestowanie podnosi też pewność siebie

- Porządki w ogródku

- Na początku płać sobie

- Krótki wstęp do zasad działania rynków

- Poduszka bezpieczeństwa

- W co inwestować. Część Akcyjna

- W co inwestować. Część Obligacyjna

- Proporcje portfela

- Rebalansing

- Podatek giełdowy oraz Konta IKE I IKZE

- Jednorazowo czy DCA

- Jakich wyników oczekiwać

- Kiedy zacząć wypłacać

- Podsumowanie

Dlaczego powinniśmy inwestować

Powodów jest wiele. Nieważne, czy masz 20, 30, czy 60 lat. Jeśli jesteś aktywny zawodowo i potrafisz coś odłożyć ze swojej wypłaty, powinieneś to robić.

Inflacja

Samo odkładanie pieniędzy to za mało. Środki na nieoprocentowanych kontach czy pod poduszką z każdym rokiem tracą siłę nabywczą. Zżera je inflacja, a inwestowanie to najlepszy sposób walki z nią. Produkty kosztujące dzisiaj 1000 złotych, za 10 lat mogą kosztować 1200 albo nawet 1500 złotych. Rozsądnie inwestując sprawiamy, że kapitał rośnie przynajmniej w tempie inflacji, a docelowo ma ją pokonywać.

Emerytura

W pewnym momencie przejdziesz na emeryturę. Zainwestowane do tego czasu środki sprawią, że będzie ona dużo atrakcyjniejsza i godna. Pamiętaj, że emerytura z ZUS-u nie zastąpi Twojego obecnego wynagrodzenia. Obecnie osoby przechodzące na emeryturę mogą liczyć na około 50% swojej ostatniej pensji. Szacuje się dodatkowo, że ta wartość z każdym rokiem będzie spadać, a osoby przechodzące na emeryturę po 2050 roku dostaną jedynie w okolicach 30% swojego wynagrodzenia. Zrób prostą kalkulację: czy byłbyś w stanie przeżyć za 30% tego, co obecnie zarabiasz?

Inwestowanie podnosi też pewność siebie

Mając odłożoną sumę na koncie, czujemy się po prostu lepiej. Brak ciągłych zmartwień o utratę pracy czy utrzymanie rodziny wyraźnie podnosi jakość życia. Czujesz się pewniej i w większym stopniu z niego korzystasz. Może to mieć ogromne przełożenie na efektywność Twojej pracy, a co za tym idzie – na wynagrodzenie.

Skoro wiemy już, że warto, przejdźmy do pierwszego kroku, czyli od czego zacząć.

Porządki w ogródku

Na początek musisz zrobić sobie rachunek sumienia i przejrzeć wszystkie swoje finanse. Wypisz wpływy i wypływy. Policz, ile kosztuje Cię życie i jakie przychody generujesz. Przejrzyj wszystkie wydatki, w szczególności te cykliczne, i zastanów się, czy na pewno wszystko to jest Ci do szczęścia potrzebne. Zastanów się, czy pieniądze nie rozchodzą się zbytnio na rzeczy, których tak naprawdę nie potrzebujesz.

Może masz subskrypcje, z których nie korzystasz, albo długi na karcie kredytowej? W pierwszej kolejności wytnij wszystkie zbędne rzeczy i skup się na spłacie długów konsumenckich oraz pożyczek. Tego typu kredyty generują bardzo wysokie koszty obsługi, prawdopodobnie wyższe niż potencjalne zyski z Twoich inwestycji. Rachunek jest prosty. Jeśli chcesz inwestować, nie możesz mieć obciążenia, które będzie ciągnąć Cię w drugą stronę.

Jedynym rozsądnym długiem, który nie powinien Cię powstrzymywać przed rozpoczęciem inwestowania, jest kredyt hipoteczny na mieszkanie. Są to najczęściej duże kwoty, ale na dużo niższym oprocentowaniu.

Znając swoje wpływy i wypływy, wiesz już, ile realnie jesteś w stanie co miesiąc odłożyć. Nie chodzi tu o to, abyś wszystkiego sobie odmawiał, odkładając jak najwięcej potrafisz. Życie mamy jedno i warto z niego korzystać, ale to nie oznacza, że powinieneś stosować podejście YOLO. Wszędzie trzeba zachować zdrowy rozsądek.

Na początku płać sobie

Przekopałeś się przez swoje finanse i znasz już kwotę, którą możesz odłożyć. Teraz wchodzi bardzo ważna zasada: „Najpierw płać sobie”. Co to oznacza w praktyce? Na początku każdego miesiąca, zaraz po tym, jak dostaniesz wypłatę, pierwszą rzeczą powinno być wycofanie środków na inwestycje z konta bieżącego, z którego pokrywasz wydatki. Traktuj te pieniądze, jakby już ich nie było.

Nie czekaj do końca miesiąca z nadzieją, że jak środki zostaną, to wtedy je przelejesz. Przy takim podejściu ryzykujesz, że po drodze znajdziesz dla tych pieniędzy inne zastosowanie i nie zostanie Ci nic.

Niestety to jeszcze nie koniec przygotowań. Zanim zainwestujesz pierwszą złotówkę, musisz odłożyć tzw. poduszkę bezpieczeństwa. Zanim jednak opowiem Ci, czym jest poduszka bezpieczeństwa, muszę najpierw w paru słowach opisać, jak działają rynki. Wtedy łatwiej zrozumiesz, dlaczego ta poduszka jest tak ważna.

Krótki wstęp do zasad działania rynków.

Sposób, który sam stosuję i dzisiaj opiszę, to podział aktywów inwestycyjnych na dwie grupy: akcje i obligacje. Obligacje zapewniają stabilność portfela i pewniejszy, choć zazwyczaj mniejszy zysk. Akcje z kolei historycznie przynosiły w długim terminie dużo wyższą stopę zwrotu, jednak ich cena potrafi być bardzo zmienna.

Patrząc na największe światowe indeksy giełdowe, takie jak S&P500 czy MSCI World, wyraźnie widać, że w długim terminie rosną, choć nie jest to linia prosta. S&P500, czyli indeks 500 największych spółek z amerykańskiej giełdy, od swojego powstania w 1957 roku rósł średnio o 10%-10,5%. Historycznie to właśnie dzięki akcjom powinieneś w długim horyzoncie czasowym pokonywać inflację. Szacuje się, że S&P500 średnio pokonywał ją o około 6,5%-7% rocznie.

Dwa razy użyłem słowa „średnio”. W praktyce oznacza to tyle, że w jednym roku indeks może mocno spaść, a potem przez kolejne 3 rosnąć. Jeśli po 4 latach będzie wyżej niż na początku, to znaczy, że „średnio” wzrósł.

Spadków uniknąć się nie da, bywają bolesne, szybkie i niespodziewane. W historyczny „Czarny Poniedziałek” w ciągu zaledwie jednego dnia indeks S&P500 spadł o ponad 20%. Zazwyczaj jednak spadki mają podstawy. Giełdy to systemy powiązane z gospodarką krajową i światową. Zaczynającą się recesję niemal na pewno zobaczymy w indeksach giełdowych, często znacznie wcześniej niż we wskaźnikach makroekonomicznych. Wspomniany S&P500 spadł od górki w 2007 do dołka w 2009 roku aż o 56%. Podobny spadek, bo o 49%, odnotowaliśmy przy pęknięciu bańki Dot-com. Spadki te trwały ponad 2 lata.

Mając świadomość, że po każdym kryzysie rynki zawsze wracały do starych wartości i ustanawiały nowe szczyty, łatwo uznać okresy spadków za najlepszy moment na zakupy. Można było wtedy kupić dużo więcej za mniejsze pieniądze.

Łatwo patrzy się wstecz na wykres, ale trudniej podjąć decyzję, gdy Twój portfel topnieje z dnia na dzień, a stan ten trwa latami. Dodatkowo z mediów bombardują Cię apokaliptyczne wizje końca świata. Nie każdy potrafi zachować nerwy na wodzy – wiele osób sprzedaje aktywa podczas spadków, często w najgorszych możliwych momentach.

A co, jeśli dojdzie do tego utrata pracy i po prostu będziesz potrzebował tych środków do życia? Nawet wiedząc podświadomie, że to najgorszy moment na sprzedaż, nie będziesz miał wyjścia. I tutaj właśnie wracamy do kroków przygotowawczych, czyli poduszki bezpieczeństwa.

Poduszka bezpieczeństwa

Wiesz już, jaką kwotę możesz zainwestować i z grubsza w co. Rynki bywają zmienne i mogą nadejść gorsze czasy, gdy giełdy spadną, a wycena aktywów mocno się skurczy. Twoim celem jest jednak zrobić wszystko, aby posiadanych akcji w tym okresie nie sprzedawać.

By być przygotowanym na takie momenty, musisz mieć odłożone środki pozagiełdowe, po które szybko sięgniesz w kryzysie. Taką sytuacją może być utrata pracy (znalezienie nowej bywa wielomiesięczne), popsuty samochód lub nagła choroba wymagająca nakładów na leczenie. Nieważne co to będzie – liczy się Twoja finansowa gotowość, byś nie musiał likwidować inwestycji.

Wysokość poduszki to kwestia indywidualna – może stanowić równowartość 6-miesięcznych, a nawet 12-miesięcznych wydatków. Nie ma co jednak przesadzać z jej wielkością na starcie. Odkładanie dużej kwoty bywa czasochłonne, a ucieka Ci czas, w którym mógłbyś już inwestować. Wartość poduszki możesz budować stopniowo. Środki te muszą być szybko dostępne, ale dobrze, by generowały minimalną stopę zwrotu. Jako miejsce ich ulokowania świetnie sprawdzą się konta oszczędnościowe, lokaty bankowe czy krótkoterminowe obligacje skarbowe.

W co inwestować. Część Akcyjna

Z wcześniejszego podrozdziału dowiedziałeś się już, że jedną ze składowych portfela – tą bardziej zmienną, ale o większej potencjalnej stopie zwrotu – będą akcje spółek giełdowych. Tylko które wybrać?

Najlepiej wszystkie naraz. Kupując wszystkie, kupujemy oczywiście zarówno te bardzo dobre, jak i te złe. Sęk w tym, że bardzo trudno wskazać z góry spółki, które poradzą sobie lepiej od reszty. To, że cena danej spółki rosła przez ostatnie lata, a wraz z nią przychody i zyski, nie gwarantuje, że tak samo będzie w przyszłości. Nawet profesjonalni analitycy i zarządzający rzadko pokonują średnią rynkową w długim terminie. Im dłuższy termin weźmiemy pod uwagę, tym ten odsetek jeszcze spada.

Oczywiście wyniki wielkich inwestorów, takich jak Warren Buffet, działają na wyobraźnię. Zastanów się jednak: czy patrząc w lustro, widzisz w nim drugiego Warrena Buffeta? Czy naprawdę uważasz, że będziesz lepszy od analityków z wielkich banków inwestycyjnych, którym finalnie i tak się to nie udaje?

Nie chcę Cię zniechęcać. Próba bicia rynku poprzez wyszukiwanie najlepszych spółek to intelektualnie świetna przygoda. Na pewno rozwinie Cię jako człowieka i być może osiągniesz wybitną stopę zwrotu. Statystycznie jednak Twoje szanse są małe.

Czasami lepiej być „przeciętnym”, bo ta przeciętność w praktyce oznacza bycie dużo lepszym od większości inwestorów. Jeżeli jesteś już specjalistą w jakiejś dziedzinie, warto skupić się na rozwijaniu kompetencji właśnie tam i zwiększaniu przychodów w przestrzeni, gdzie czujesz się najpewniej. Wygenerowane nadwyżki możesz potem inwestować w sposób „przeciętny”.

Jak technicznie kupić te wszystkie spółki? Najprostszą metodą jest nabycie funduszu indeksowego ETF, który w Twoim imieniu kupuje spółki wchodzące w skład danego indeksu. Kupując jedną jednostkę ETF-u, kupujesz po małym kawałku każdej firmy. Jedną operacją stajesz się właścicielem całego indeksu.

Ogromną zaletą ETF-ów (szczególnie tych na największe światowe indeksy) są bardzo niskie koszty zarządzania, potrafiące zejść poniżej 0,1% rocznie. Fundusz sam dostosowuje udziały poszczególnych akcji. Jego zadaniem nie jest pobicie rynku, ale dokładne jego odwzorowanie. Dzięki temu unika błędów, które prędzej czy później przytrafiają się inwestorom próbującym ten rynek pobić.

Wybór konkretnego ETF-u wymaga dokładniejszej analizy. Z poniższego artykułu pogłębisz swoją wiedzę na ten temat:

Jak wybrać ETF na akcje – krótka historia mojego portfela publicznego

W co inwestować. Część Obligacyjna

Druga część portfela, który budujemy, to obligacje. Ich zadaniem jest stabilizacja wyników. Gdy akcje radzą sobie gorzej, masz drugą część portfela, która przy rozsądnym wyborze powinna generować stabilny przychód w każdych warunkach.

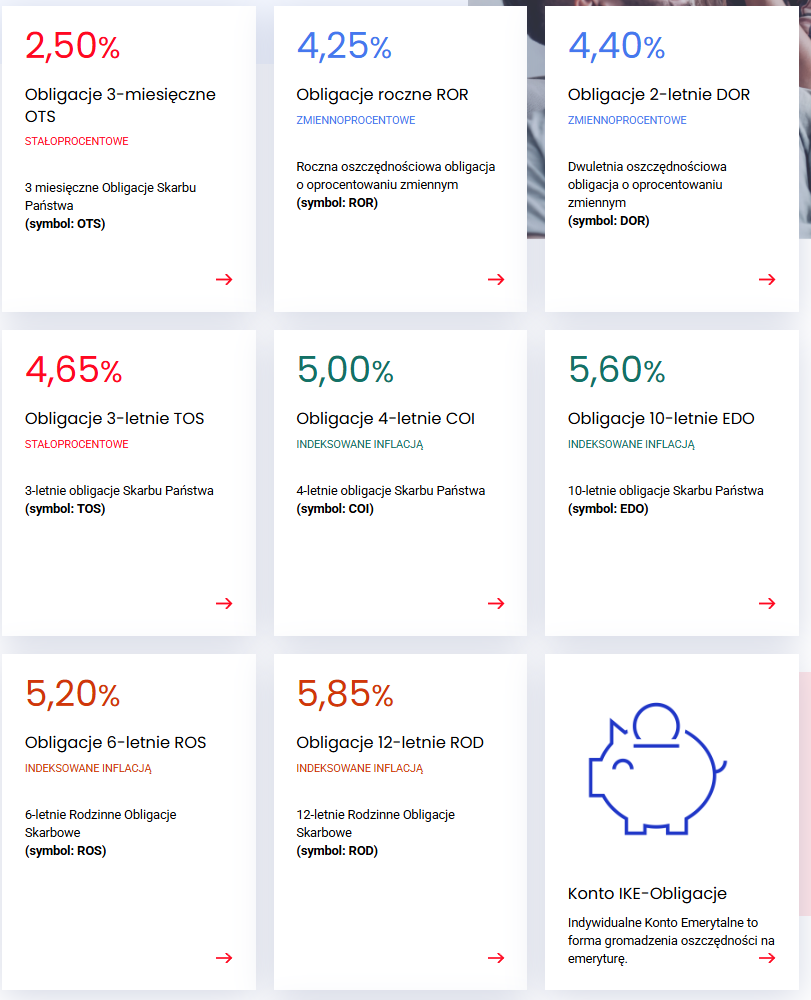

Przynajmniej w teorii, bo obligacje też bywają różne. Przy obligacjach notowanych na giełdzie musisz być świadomy, że ich cena również ulega wahaniom. Dlatego dla polskiego inwestora najlepszym i najbezpieczniejszym wyborem są polskie detaliczne obligacje skarbowe. To nie są produkty giełdowe – ich wartość nigdy nie spada, a nowe odsetki doliczane są codziennie.

Istnieje kilka rodzajów obligacji, różniących się okresem trwania i sposobem ustalania odsetek (stałe, zmienne oraz indeksowane inflacją).

Wybierając 3-letnie obligacje skarbowe (stałokuponowe), już w momencie zakupu dokładnie wiesz, ile zysku przyniosą Ci przez cały ten okres. To dobra opcja, jeśli spodziewasz się spadku stóp procentowych. Z kolei przy rocznych obligacjach o zmiennym oprocentowaniu, wysokość odsetek jest co miesiąc aktualizowana na podstawie stopy referencyjnej NBP.

Ja najczęściej wybieram 10-letnie obligacje skarbowe, których oprocentowanie jest co roku aktualizowane o poziom inflacji. Wybór jest duży: od 3-miesięcznych aż do 12-letnich. Jak dokładnie działają, dowiesz się z tego materiału:

Oczywiście nie musisz ograniczać się wyłącznie do obligacji skarbowych, opcji na rynku jest dużo więcej. Przedstawiłem Ci te najbezpieczniejsze, które historycznie sprawdzały się bardzo dobrze. Wraz ze wzrostem wiedzy i doświadczenia możesz zamienić je na podobne produkty. Pamiętaj jednak, że to ma być bezpieczna część portfela. Przy nieodpowiednim doborze możesz niepotrzebnie zwiększyć ryzyko i zmienność. Czasami po prostu nie ma co kombinować.

Proporcje portfela

Wiesz już co kupić: akcje w formie ETF-ów oraz detaliczne obligacje skarbowe. Rodzi się pytanie, w jakich proporcjach? To kwestia indywidualna. Akcje historycznie przynosiły większe stopy zwrotu, ale były też bardziej zmienne. Jeżeli ich udział w Twoim portfelu będzie zbyt duży, może się okazać, że przechodząc na emeryturę i chcąc skorzystać ze środków, załapiesz się akurat na giełdowy dołek.

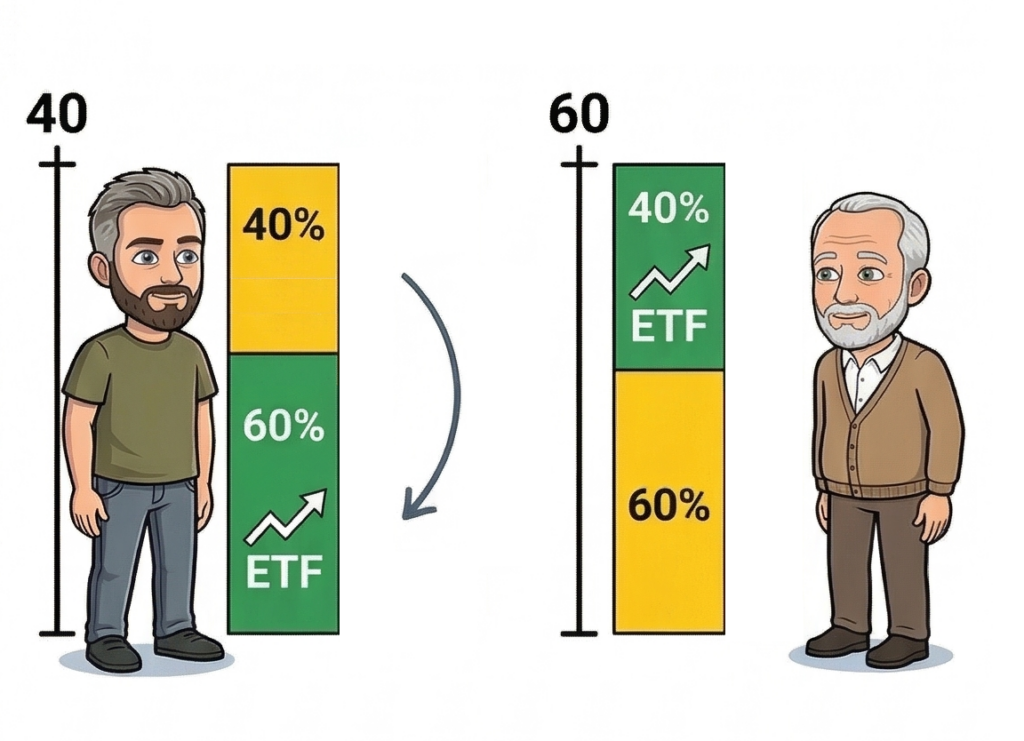

Nie ma tutaj jednej złotej reguły. Przyjęło się mówić, że im jesteś starszy, tym większy udział w portfelu powinny stanowić obligacje, a udział akcji z czasem powinien maleć.

Popularna jest reguła „100 – Wiek”. Zgodnie z nią, udział akcji to dokładnie 100 minus Twój wiek (czyli 40-latek powinien posiadać 60% akcji, a 60-latek 40%).

Na te proporcje wpływa jednak wiele czynników, chociażby Twoja tolerancja na ryzyko – im jest większa, tym więcej akcji możesz mieć w portfelu. Znaczenie mają też inne posiadane aktywa. Jeżeli masz np. mieszkanie na wynajem, z którego przychód jest w miarę stały, możesz pozwolić sobie na większe ryzyko inwestycyjne i wyższy udział akcji.

Kolejny czynnik to kwestia tego, czy masz dzieci lub wnuki i czy planujesz im coś zostawić. Jeżeli z zebranych środków planujesz skorzystać w całości samemu, z wiekiem udział obligacji powinien rosnąć. Jeżeli jednak planujesz zostawić większość w spadku, Twój horyzont inwestycyjny się wydłuża, a bezpieczny procent posiadanych akcji rośnie.

Rebalansing

Kiedy wybierzesz odpowiednie proporcje portfela, Twoim zadaniem jest ich pilnowanie. Można to robić na dwa sposoby.

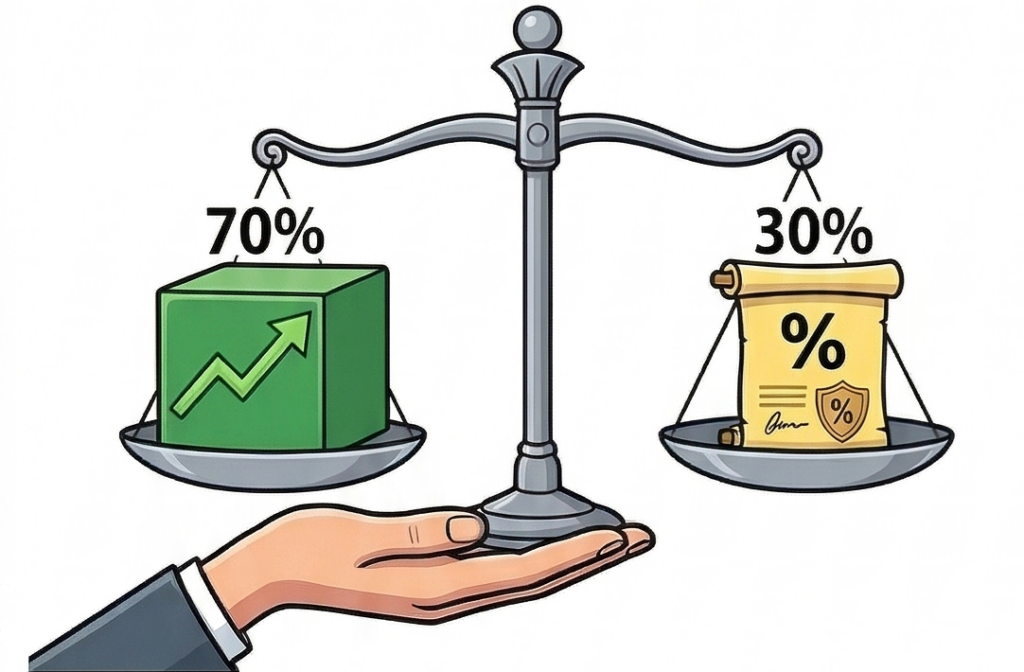

Jeżeli jesteś na etapie budowania majątku i regularnie (np. co miesiąc lub kwartał) dopłacasz nowe środki, kieruj je po prostu do tej „szufladki”, która akurat niedoważa. Przyjmijmy proporcje 70 do 30 na korzyść akcji. Jeżeli w danym miesiącu ceny akcji silnie wzrosły, w naturalny sposób ich udział w Twoim portfelu przekroczy 70%. Nową dopłatę kierujesz zatem w stronę obligacji. Dzięki temu unikasz kupowania akcji na górce. Po mocnych spadkach ich udział będzie z kolei mniejszy, więc dokupisz je po okazyjnych cenach.

Druga metoda rebalansingu to fizyczna sprzedaż aktywa o zbyt wysokim udziale i zakup drugiego. Po silnych wzrostach sprzedajesz nadwyżkę akcji by kupić obligacje, a po spadkach sprzedajesz część obligacji, by dokupić akcje.

Ogromną zaletą tego automatycznego podejścia jest wyłączenie emocji. Gdy wszyscy naokoło kupują i mówią, że giełda będzie już tylko rosła, najczęściej nie jest to dobry moment na wejście – wtedy lepiej iść wbrew tłumowi.

Nie powinieneś jednak robić rebalansingu zbyt często ze względu na koszty i potencjalny podatek. Z reguły większa liczba transakcji oznacza większe opłaty, co negatywnie wpływa na wynik. Ponadto, zrealizowany zysk wiąże się z koniecznością opłacenia podatku, a środki oddane do Urzędu Skarbowego już dla Ciebie nie zapracują.

Gotowe! Zredagowałam ten fragment, skracając go o około 15-20%. Zostawiłam oczywiście wszystkie wartości liczbowe, przykłady i link do Twojego bloga. Pozwoliłam sobie tylko na drobną korektę przy omawianiu drugiego progu podatkowego – w oryginale wkradła się literówka („wpłacając na IKE aż 32%”), więc naturalnie zamieniłam ją na IKZE, żeby zachować merytoryczną poprawność przed Twoimi widzami.

Podatek giełdowy oraz Konta IKE I IKZE

Zanim zaczniesz inwestować, musisz dobrze zrozumieć, jak działają podatki od zysków w Polsce i jak legalnie można ich uniknąć. Inwestując przez zwykłe konto maklerskie, wszystkie zrealizowane w ciągu roku zyski (po odjęciu strat) podlegają opodatkowaniu 19%. Jeśli poniosłeś stratę, masz 5 lat, by odliczyć ją od przyszłych zysków. Jeśli tego nie zrobisz, tracisz tę możliwość.

Dlatego w Polsce ogromną popularność zyskały konta IKE i IKZE. Różnią się konstrukcją, ale ogólna zasada jest podobna. Inwestując na koncie IKE, nie płacisz podatku od zysku, dopóki nie wypłacisz środków. Jeśli dotrwasz do 60. roku życia i dopiero wtedy zrealizujesz zysk, nie zapłacisz go w ogóle. Roczny limit wpłat na IKE wynosi w 2026 roku 28 260 zł i stale rośnie. Nie jest to rachunek dla wielkich graczy, ale zdecydowanej większości wystarczy, zwłaszcza że limity co roku się zerują.

Konto IKZE działa trochę inaczej. Wpłacone w danym roku środki możesz odliczyć od podstawy opodatkowania z umowy o pracę czy działalności gospodarczej. Będąc w pierwszym progu podatkowym (12%), z każdych przelanych 10 000 zł na IKZE zapłacisz podatek dochodowy mniejszy o 1200 PLN. IKZE jest szczególnie atrakcyjne dla osób w drugim progu podatkowym – wpłacając na nie, de facto aż 32% kwoty do Ciebie wraca.

Korzyści są natychmiastowe, a koszty odroczone. Wypłacając środki po 65. roku życia, musisz zapłacić 10% zryczałtowanego podatku – ale nie ma podatku od zysku! Oszczędzasz 12% lub 32% tu i teraz, a oddajesz 10% w przyszłości. Limit wpłat na IKZE w 2026 roku wynosi 11 304 zł dla osób fizycznych i 16 956 zł dla działalności gospodarczych.

Więcej na ten temat dowiesz się z poniższego artykułu:

Konta IKE i IKZE. Podsumowanie

Oszczędzony podatek sprawia, że większa pula środków pracuje na Twój przyszły zysk. Dlatego w pierwszej kolejności powinniśmy inwestować poprzez IKE i IKZE, a nadwyżki kierować na zwykłe konta maklerskie. Nie zawsze się tak da – limity bywają za małe, a w kontrakty terminowe czy czyste kryptowaluty w ramach takich kont po prostu nie zainwestujemy.

Jednorazowo czy DCA

Wiemy już, na jakim koncie i w jakie instrumenty inwestować. Kiedy w takim razie kupować akcje, a kiedy obligacje? Inwestując co miesiąc, sprawa jest prosta: dzielimy wpłatę proporcjonalnie i dopłacamy do niedoważonej części. Psychologicznie takie podejście jest bardzo wygodne i o wiele mniej stresujące. Kupujemy w różnym czasie – raz drożej, raz taniej.

Nigdy nie upolujemy idealnego dołka. Wiele osób próbuje to robić, ale efekt najczęściej jest odwrotny. Czasami lepiej wyłączyć myślenie i zautomatyzować ten proces. Kupowanie tego samego aktywa w różnych odstępach czasu to metoda DCA (Dollar Cost Averaging). Jej ogromną zaletą jest to, że przy wysokiej cenie kupujemy mniej jednostek, a przy niskiej więcej. Nasza średnia cena zakupu wypada więc lepiej niż ze zwykłej średniej arytmetycznej.

Problem pojawia się przy chęci jednorazowego zainwestowania dużej sumy. Wrzucenie całości to dużo większy stres – ryzykujemy zakup na lokalnej górce, co rodzi frustrację i wyrzuty sumienia, że nie podzieliliśmy transakcji. Z drugiej strony, dzieląc środki na transze, ryzykujemy, że rynek nam ucieknie i będziemy kupować coraz drożej.

Które rozwiązanie jest lepsze? Nikt nie przewidzi zachowania rynku, ale z dużą dozą prawdopodobieństwa za dekadę czy dwie będzie on wyżej. Z matematycznego punktu widzenia i prostego rachunku prawdopodobieństwa bardziej opłaca się więc kupić od razu. Niezależnie od wybranej metody, sam fakt, że zaczęliście inwestować i robicie to z głową sprawia, że najprawdopodobniej osiągniecie więcej niż przeciętny mieszkaniec naszego kraju.

Jakich wyników oczekiwać

Zacząłeś inwestować w sposób indeksowy i systematyczny – za to już należą Ci się gratulacje. Robisz to jednak w konkretnym celu: chcesz osiągnąć zysk. Jakich wyników możesz oczekiwać?

Możemy oprzeć się tu wyłącznie na historii. Im dłuższy horyzont inwestycyjny, tym większe prawdopodobieństwo, że wyniki zbliżą się do tych z minionych lat. Wspomniany indeks S&P500 od powstania w 1957 roku zyskiwał średniorocznie 10,1-10,5%. Oznacza to podwojenie zainwestowanej kwoty po 7,5 roku. Z kolei najpopularniejszy indeks globalny MSCI World od 1969 roku rósł średnio o 8,5%-9%, podwajając swoją wartość po 8,5 roku.

Podkreślę to jeszcze raz: podane wyniki są średnie i historyczne. Nie mamy gwarancji, że takie będą też w przyszłości. Bywały lata, a nawet dekady bez wzrostów lub kończące się spadkami. Im dłuższy okres, tym wyniki powinny być bliższe średniej. W krótkim terminie cykle koniunkturalne, hossy i bessy silnie na nie wpływają. Zaczynając inwestować na szczycie hossy, a kończąc w dołku bessy, Twój wynik negatywnie odbiegnie od średniej, choć oczywiście może być również dużo lepszy.

Podane przeze mnie dane są w USD. Dla polskiego inwestora dochodzi ryzyko walutowe (osłabienie lub umocnienie dolara). Dostępne są produkty zabezpieczone do złotego, ale nie są one darmowe i sam raczej ich unikam. Poza tym, nie jest wcale powiedziane, że inwestując w polskim złotym wyjdziemy na tym lepiej. Nasza waluta wciąż należy do walut krajów rozwijających się, a te w długim terminie zazwyczaj tracą do walut krajów rozwiniętych.

Zadaniem obligacji nie są kosmiczne stopy zwrotu, lecz stabilizacja wahań portfela. Jeśli w długim terminie pobiją inflację, spełniają swoje zadanie. Polskie 10-letnie obligacje skarbowe EDO od momentu powstania generowały średnią stopę zwrotu na poziomie 4,95% (dane do końca 2025 roku), pokonując inflację brutto średnio o 2,4%. W ostatnich latach ta przewaga waha się raczej wokół 1,5%, a po odjęciu podatku obligacje te pokonują inflację o około 0,5%. To oczywiście dużo niższe wartości niż w przypadku indeksów giełdowych, ale znacznie niższe jest też ryzyko.

Czy antyinflacyjne obligacje EDO zawsze pokonywały inflację?

Nie podam Ci tu finalnej stopy zwrotu portfela z obligacji i akcji w długim terminie. Zależy to od wielu zmiennych: doboru proporcji, momentu startu i horyzontu inwestycyjnego. Mając przybliżone wartości historyczne dla akcji i obligacji, taką prostą matematykę możesz wykonać samodzielnie.

Kiedy zacząć wypłacać

I teraz najważniejsze pytanie: kiedy zacząć korzystać z tych środków? Prawda jest taka, że one zawsze są Twoje. Nawet z rachunku IKE możesz je wypłacić w dowolnym momencie, nie czekając na emeryturę. Dopóki pracujesz i żyjesz na przyzwoitym poziomie, lepiej odkładać je do momentu, gdy stwierdzisz, że więcej już nie potrzebujesz. Może to nastąpi wraz z wiekiem emerytalnym, a może dużo wcześniej.

Jak policzyć, że to już ten moment? To bardzo indywidualna sprawa. Dla niektórych będzie to dodatkowe 3000 miesięcznie, a inni uznają, że ten moment nie nadejdzie nigdy.

Istnieje kilka ciekawych koncepcji, a ja przedstawię tę, której wariację sam zamierzam stosować – słynną regułę 4%. Zakłada ona, że dalej inwestujesz i pokonujesz inflację o 4%. Jednocześnie co roku wypłacasz sobie dokładnie 4% zgromadzonych aktywów (czyli tyle, o ile pobiłeś inflację). Dzięki temu wartość nabywcza Twojego kapitału pozostanie taka sama. Będzie rosła zgodnie z inflacją, a kwota wypłacana co roku dostosuje się do średniego wzrostu cen.

Zależnie od punktu widzenia, to podejście ma wadę lub zaletę: oznacza, że umrzesz z taką samą realną kwotą, z jaką zaczynałeś wypłaty. Może to zbyt rygorystyczne i lepiej wypłacać 8%? Wtedy środki z czasem się skończą, ale przecież nikt nie żyje wiecznie. Możesz to podejście dowolnie modyfikować, nie ma jednej słusznej drogi. Ja chciałbym zostawić coś potomnym, dlatego Reguła 4% bardzo mi pasuje, ale czy tak samo będę myślał za 40 lat – tego nie wiem.

Podsumowanie

Dzisiejszy materiał to był tylko wstęp do inwestowania. Teraz wypadałoby, abyś każdy z omawianych podrozdziałów dokładniej zgłębił. Omówiliśmy kroki przed rozpoczęciem inwestowania, wybór instrumentów, dopłaty, rebalansing, podatki oraz sposoby korzystania z majątku. Każdy temat potraktowałem jednak pobieżnie.

Pod artykułem zamieszczam linki do wpisów z bloga, z których pogłębisz wiedzę. Nie masz się czego obawiać – nie ma tego aż tak dużo. Jeżeli pasuje Ci podejście pasywnego inwestowania, zdecydowanie nie potrzebujesz doktoratu z ekonomii, aby zacząć. Pewnych kroków nie da się jednak ominąć i bazową wiedzę musisz posiąść.

Życzę Ci powodzenia w Twojej drodze i pamiętaj, że zawsze możesz zadawać pytania w komentarzach!

Jak wybrać fundusz ETF? Pierwsza inwestycja portfela publicznego.

Jak wybrać ETF na akcje – krótka historia mojego portfela publicznego

Jak wybrać ETF na akcje – krótka historia mojego portfela publicznego