W poszukiwaniu wyższej stopy zwrotu tym razem postanowiłem przyjrzeć się ETF-om na obligacje krajów rozwijających się. W artykule tym opiszę, jak są zbudowane, aktywa których krajów znajdują się w ich składzie oraz co wpływa na ich cenę. Przyjrzę się też kosztom oraz wynikom, jakie osiągały od początku swojego istnienia, a także na samym końcu podzielę się z Wami swoimi przemyśleniami, które z opisanych przeze mnie ETF-ów rozważam jako składowe swojego długoterminowego portfela inwestycyjnego.

Zacznijmy od tego, że inwestowanie w ETF-y na obligacje krajów rozwijających się jest dużo trudniejsze, niż mogłoby się wydawać. To nie są proste detaliczne obligacje skarbowe, na których nie można stracić. Obligacje krajów rozwijających się kuszą wyższą rentownością, jednak wyższy kupon ma też swoją cenę w postaci dodatkowych ryzyk, o których praktycznie nie myślimy, inwestując na polskim rynku, i które nie są aż tak istotne dla krajów rozwiniętych.

Zanim więc przejdę do omawiania konkretnych ETF-ów, zacznę właśnie od omówienia najważniejszych ryzyk, które będą towarzyszyć każdemu inwestorowi decydującemu się na tego typu inwestycje.

Zawartość artykułu:

- Ryzyko walutowe

- Sposoby ograniczania ryzyka walutowego

- Ryzyko kredytowe i polityczne

- Ryzyko stopy procentowej

- Analiza ETF-ów i ich wyników

- ETF-y na obligacje krajów rozwijających się w walucie lokalnej

- ETF-y na obligacje krajów rozwijających się denominowane w USD

- ETF-y na obligacje krajów rozwijających się denominowane w USD zabezpieczone do euro

- Podsumowanie

Ryzyko walutowe

Najważniejszym jest ryzyko walutowe. W skład ETF-ów na obligacje krajów rozwijających się wchodzą najczęściej obligacje denominowane w walucie lokalnej danego kraju. Może się więc okazać, że wyższe oprocentowanie w całości zostanie zniwelowane przez utratę wartości waluty danego kraju. Przez wielu inwestowanie w obligacje krajów rozwijających się jest uważane w pierwszej kolejności za inwestowanie w waluty danego kraju, a dopiero w drugiej — w rentowność obligacji. Roczne zmiany kursów potrafią zabrać nawet kilkuletnie zyski. Oczywiście ryzyko to może być również okazją do ponadprzeciętnego zysku.

Historycznie waluty krajów rozwijających się tracą wobec takich walut jak euro czy dolar i trudno oczekiwać, aby miało się to w dłuższej perspektywie zmienić. Zdarzają się okresy lub lata, kiedy mamy odwrotną sytuację, ale patrząc na dane z dłuższej perspektywy, trend jest wyraźny.

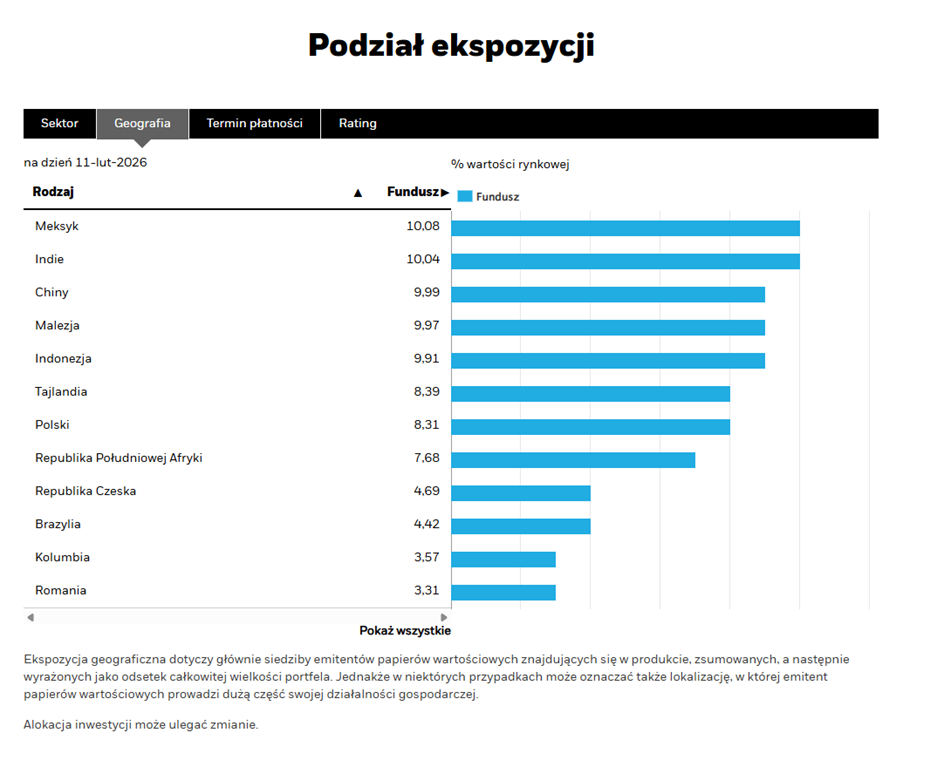

Przeanalizujemy skład największego dostępnego w Europie ETF-u na obligacje krajów rozwijających się, czyli iShares J.P. Morgan EM Local Government Bond UCITS (IE00B5M4WH52). ETF ten zawiera wyłącznie obligacje skarbowe. Nie ma tutaj żadnych papierów korporacyjnych.

Mix krajów jest więc bardzo szeroki. Meksyk stanowi obecnie największy udział (10,08%). Dalej mamy Indie, Chiny oraz Malezję. Polska jest na 7. miejscu z 8,31% udziałem. Pierwsze osiem krajów stanowi prawie 75% całego składu ETF-u, a im dalej w tabeli, tym udział poszczególnych krajów jest coraz mniejszy.

ETF odwzorowuje indeks „JP Morgan EMBI Global Diversified 10% Cap 1% Floor”, który z kolei uwzględnia wyłącznie papiery notowane w lokalnej walucie danego kraju. Nie ma więc tutaj na przykład obligacji denominowanych w dolarach. O takich przypadkach napiszę dalej. Tutaj mamy jasne zasady — jeżeli jest to obligacja z Meksyku, to jest to meksykańskie peso, jeżeli z Polski — polski złoty.

Na następnym obrazku nałożyłem kursy walut ośmiu krajów, które miały największy udział w składzie tego konkretnego ETF-u. Za każdym razem są to kursy względem dolara amerykańskiego. Więcej już nie miało sensu nakładać, bo wykres przestałby być czytelny, a każdy kolejny kraj miałby coraz mniejszy wpływ na ETF.

Z wykresu widać natomiast, że przez ostatnie 30 lat tylko chiński juan umocnił się w stosunku do dolara. Każda z pozostałych walut traciła, a niektóre nawet po kilkaset procent. Na tym tle polski złoty ma się nie najgorzej, ale i tak jego kurs stracił ponad 40%.

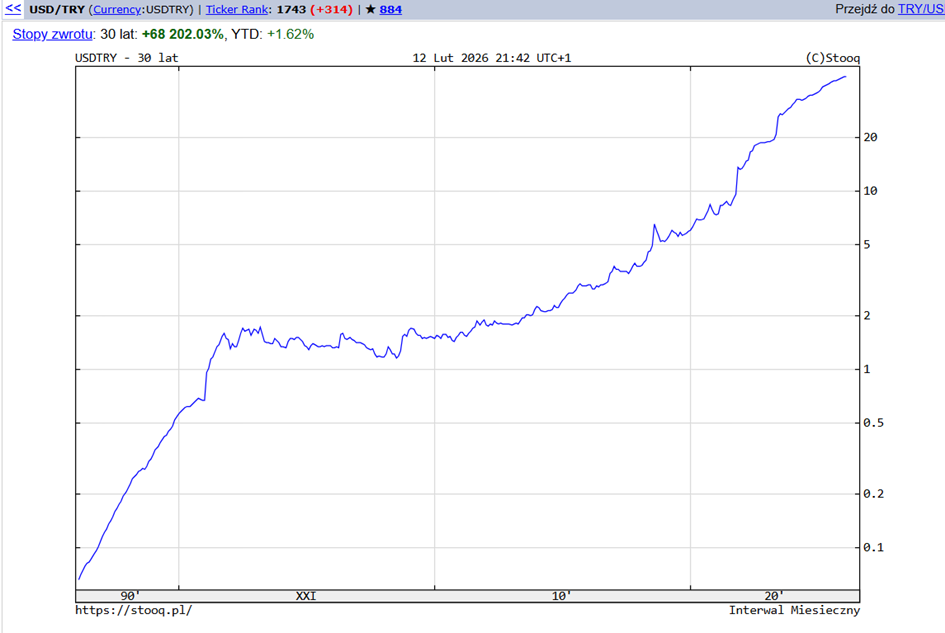

Na szczęście do TOP 8 w tym ETF-ie nie załapała się Turcja, bo wtedy wykres byłby już całkowicie nieczytelny. Turcja jest o tyle ciekawa, że jeszcze w 2022 roku stanowiła 2,5% udziału w tym ETF-ie, a na początku 2026 roku jej udział spadł do zaledwie 1,12%.

Wykres tureckiej liry za ostatnie 30 lat zanotował spektakularny spadek, liczony w tysiącach procent.

Oznacza to, że wartość obligacji poszczególnych krajów w większości przypadków traciła na wartości i właśnie dlatego musiały wypłacać inwestorom wyższe odsetki, aby móc to ryzyko zrównoważyć. W dalszej części pokażę, czy odsetki te były na tyle wysokie, że opłacało się podjąć ryzyko zmiany kursów.

Pamiętajmy też, że różne ETF-y odwzorowują różne indeksy i ich składy mogą się między sobą różnić. Chociaż są one raczej do siebie zbliżone, każdy fundusz należy analizować oddzielnie.

Sposoby ograniczania ryzyka walutowego

Ryzyko walutowe dla wielu inwestorów jest nieakceptowalne. Jednak aby wciąż mieć ekspozycję na wyższe rentowności krajów rozwijających się, powstały dwa sposoby radzenia sobie z tym zagadnieniem, a przynajmniej te dwa zyskały popularność wśród inwestorów

Pierwszym są ETF-y wyłącznie na obligacje denominowane w USD. Z racji tego, że emitentem takich papierów nie są Stany Zjednoczone, lecz inny kraj, oprocentowanie musi być wyższe niż analogicznych papierów amerykańskich. W ten sposób uwzględniana jest premia za ryzyko. Przykładem takiego ETF-u jest iShares J.P. Morgan USD Emerging Markets Bond UCITS ETF (Acc) (IE00BYXYYK40).

Drugim rodzajem są ETF-y na obligacje denominowane w USD, ale zabezpieczone do EUR, szwajcarskiego franka lub brytyjskiego funta. W przestrzeni europejskiej jednak tylko warianty z zabezpieczeniem do euro były w stanie pozyskać duży kapitał.

Zabezpieczenie ryzyka kursowego polega na tym, że fundusz, znając swoją ekspozycję dolarową, dokonuje jednocześnie terminowej wymiany dolarów na euro po z góry określonym kursie. Przy obecnych stopach procentowych, które są wyższe w USA niż w strefie euro, taka wymiana nie jest korzystna z punktu widzenia europejskiego inwestora. W przeszłości jednak nie raz mieliśmy sytuację, że stopy europejskie były wyższe niż amerykańskie, więc w przyszłości może się to zmienić.

Ryzyko kredytowe i polityczne

Ryzykiem, którego każdy inwestor się najbardziej obawia, a w inwestowaniu w obligacje krajów rozwijających jest ono jeszcze bardziej realne jest ryzyko kredytowe, czyli możliwość, że emitent obligacji nie spłaci w terminie ani odsetek, ani kapitału. W przypadku obligacji skarbowych oznacza to, że państwo może ogłosić niewypłacalność lub przeprowadzić restrukturyzację długu, np. wydłużyć okres zapadalności obligacji lub zmniejszyć jej wartość nominalną. Ryzyko to jest szczególnie istotne w krajach, które mają wysoki poziom zadłużenia zagranicznego lub zależność od surowców i kapitału zagranicznego.

Przykładów takich możemy wskazać kilka. Argentyna wielokrotnie w ostatnich dekadach restrukturyzowała swój dług. Sri Lanka natomiast w 2022 roku nie była w stanie terminowo obsłużyć długu zagranicznego, co spowodowało gwałtowny spadek wartości jej obligacji.

Drugim istotnym czynnikiem jest ryzyko polityczne, które często łączy się z ryzykiem kredytowym, ale ma nieco szerszy charakter. W krajach rozwijających się zmiany rządów, niestabilność polityczna czy populistyczne decyzje fiskalne mogą nagle wpłynąć na sytuację finansów publicznych. Przykładem jest Turcja, gdzie decyzje polityczne i interwencje banku centralnego wielokrotnie wywoływały gwałtowne wahania wartości liry tureckiej i rentowności obligacji.

Zamachy stanu, konflikty wewnętrzne lub napięcia geopolityczne również zwiększają ryzyko niewypłacalności. Inwestując w obligacje EM, trzeba pamiętać, że sytuacja polityczna może zmieniać się bardzo szybko i często w sposób trudny do przewidzenia, a rynki reagują na takie wydarzenia gwałtownymi spadkami cen obligacji.

Inwestorzy w obligacje EM muszą zdawać sobie sprawę, że obligacje te oferują wyższe kupony właśnie po to, by rekompensować zarówno ryzyko kredytowe jak i polityczne. I po części trochę do tego sprowadza się inwestowanie w tego typu instrumenty.

Dlatego inwestowanie w obligacje krajów rozwijających się jest dużo trudniejsze niż może nam się wydawać. Aby robić to z pełną świadomością dobrze z grubsza wiedzieć co się dzieje w krajach, które stanowią największy udział w naszym ETF-ie.

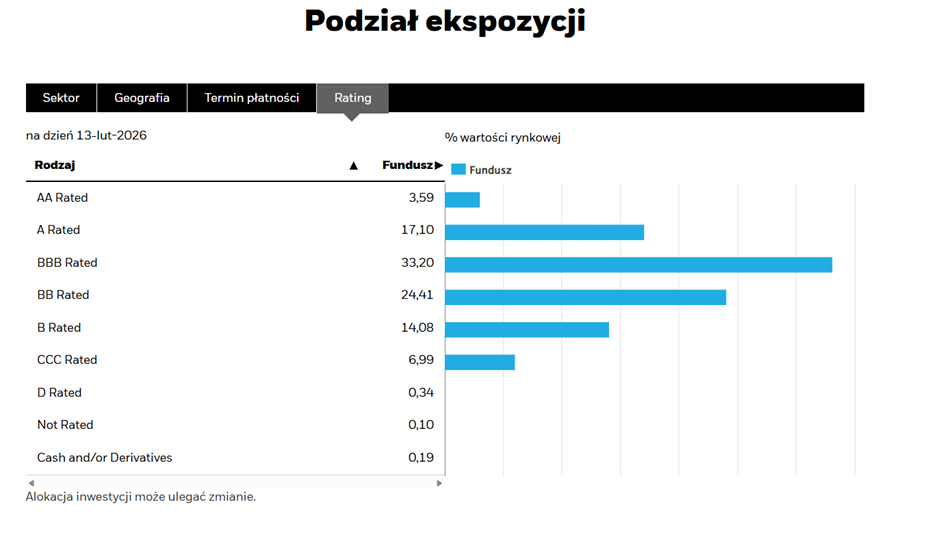

Na pewno pewny ogląd sytuacji może nam dać chociażby rating papierów wchodzących w skład obligacji. Przykładowo dla iShares J.P. Morgan $ EM Bond UCITS (IE00BYXYYK40) zdecydowaną większość stanowią obligacje typu BBB i BB, ale występują też obligacje o ratingu CCC a nawet w bardzo niewielkiej ilości D.

Ryzyko stopy procentowej

Ryzyku stopy procentowej poświęciłem już kilka artykułów.

Czy obligacje mogą dać porządnie zarobić? Podstawy rynku Catalyst.

ETF-y na obligacje. Jak z nich korzystać i jakie niosą ze sobą wady i zalety

Jest to bardzo ważne zagadnienie, gdyż wpływ stóp procentowych na cenę obligacji potrafi być bardzo wysoki. W skrócie działa to tak: jeżeli ETF ma w składzie obligacje o stałym oprocentowaniu, to im dłuższy termin do zapadalności tych obligacji, tym większy wpływ na ich cenę mają zmiany stóp procentowych. Spadek stóp procentowych powinien przełożyć się na wzrost cen obligacji, a wzrost stóp procentowych na spadek ich cen.

Podobnie jak ETF-y różnią się składem krajów, tak różnią się też średnim okresem zapadalności. Poniżej zamieszczam przykładowy rozkład obligacji na dzień 11 lutego 2026 roku dla iShares J.P. Morgan EM Local Govt Bond (IE00B5M4WH52). Średni termin do wykupu wynosi w ich przypadku około 8 lat, co nie jest wartością wyjątkowo dużą.

Dlatego analizując ETF powinniśmy też przyjrzeć się średniemu terminowi zapadalności obligacji wchodzących w jego skład i nie powinniśmy inwestować w ETF-y o długich terminach zapadalności w okresie niskich stóp procentowych.

Analiza ETF-ów i ich wyników

Przyjrzyjmy się teraz poszczególnym grupom ETF-ów. Moim celem nie jest porównanie ich i wybranie najlepszego, lecz omówienie wyników oraz czynników, które na nie wpływają. Zależy mi na tym, aby każdy, kto zdecyduje się na tego typu inwestycję, robił to świadomie. Niemniej jednak w podsumowaniu napiszę, które kategorie ETF-ów i dlaczego do mnie bardziej przemawiają.

Porównanie tych ETF-ów na bazie historycznych wyników jest o tyle trudne, że bardzo często znacząco się różnią, a różne czynniki wpływały na stopę ich zwrotu w przeszłości. W zależności od indeksu, który śledzą, różne kraje mają odmienny udział w portfelu.

Bardzo duże znaczenie ma też to, czy ETF nabywa obligacje w walucie lokalnej, czy w dolarze, oraz czy występują zabezpieczenia walutowe. Fundusze z aktywami w lokalnej walucie miały swoje najlepsze czasy w okresie, gdy światowy apetyt na ryzyko rósł. Z kolei w czasach niepewności i zawirowań w światowych gospodarkach kapitał uciekał w bezpieczniejsze miejsca – wtedy lepiej zachowywały się fundusze o aktywach denominowanych w dolarach.

Wpływ ma również okres do zapadalności posiadanych obligacji. W okresie spadku stóp procentowych lepiej radziły sobie ETF-y, których aktywa miały dłuższy termin zapadalności, natomiast w okresie wzrostu stóp procentowych sytuacja była odwrotna.

Analizuję tylko największe ETF-y, których aktywa przekraczają 500 mln USD. Możliwe, że w ten sposób ominę ciekawe rozwiązania, ale zmniejszam ryzyko, że dany ETF zostanie prędzej czy później zamknięty.

Omijam też ETF-y stricte na obligacje korporacyjne z rynków rozwijających się – ten wątek zostawię na inny artykuł. Nie chcę dokładać kolejnego poziomu ryzyka, ponieważ sam fakt rynków rozwijających się jest wystarczającym źródłem ryzyka.

Analizę podzieliłem na trzy kategorie:

• ETF-y na obligacje krajów rozwijających się w walucie lokalnej

• ETF-y na obligacje krajów rozwijających się denominowane w USD

• ETF-y na obligacje krajów rozwijających się denominowane w USD z zabezpieczeniem do EUR

ETF-y na obligacje krajów rozwijających się w walucie lokalnej

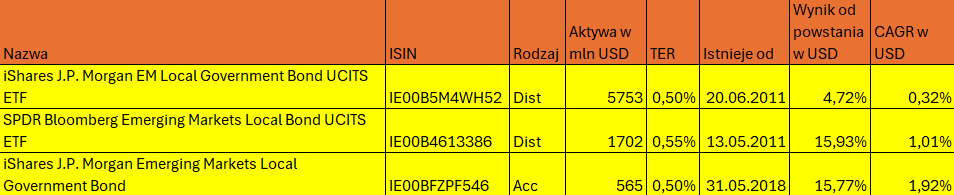

Zacznijmy więc od esencji, czyli ETF-ów na obligacje krajów rozwijających się z aktywami wyłącznie w walucie lokalnej danego kraju oraz bez żadnego zabezpieczenia walutowego. Wśród notowanych w Europie znalazłem trzy ETF-y spełniające powyższe kryteria.

Są to:

Pierwszy i trzeci ETF powstały w 2011 roku, co daje nam sporo danych do analizy, ponieważ przeszły przez większą część cykli gospodarczych. Jedynie ostatni ETF ma krótszą historię notowań.

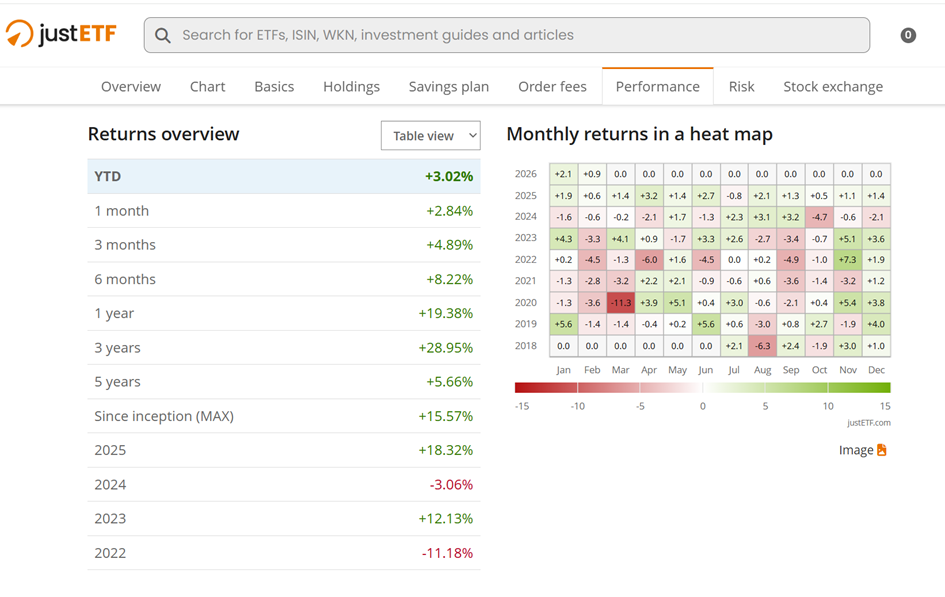

Na podstawie zbiorczych wyników obliczyłem średnią roczną rentowność, i od razu rzuca się w oczy jej bardzo niska wartość liczona w USD. Tylko w przypadku ETF-u iShares w wersji akumulacyjnej przekraczamy 1% rocznej rentowności — dokładnie 1,89%. Trzeba jednak pamiętać, że jest to najmłodszy, najmniejszy i najmniej doświadczony ETF z całej trójki, a lepszy wynik zawdzięcza korzystniejszemu okresowi dla walut krajów rozwijających się, głównie słabości dolara.

Wyniki tego ETF-u pokazują, że na tym rynku istnieje potencjał do inwestycji — w ostatnim roku zyskał on 19,38%. Jednak rezultat ten ujawnia też coś innego: inwestycja w tego typu produkty nie jest już bezpieczna. Jeśli traktujemy obligacje jako stabilną część portfela, to nie tędy droga. Inwestowanie w ETF-y na obligacje krajów rozwijających się w ich lokalnych walutach bardziej przypomina spekulację i próbę przewidywania zmian kursów walut tych krajów.

Wyniki pozostałych ETF-ów z tej kategorii za ostatnie trzy lata są do siebie podobne, a główny wpływ na nie miało osłabienie dolara. Różnice oczywiście występują, ponieważ składy tych ETF-ów nie są identyczne. Na przykład SPDR Bloomberg Emerging Markets Local Bond (IE00B4613386) uwzględnia Koreę Południową, która stanowi 8,64% udziału, podczas gdy iShares J.P. Morgan EM Local Government Bond (IE00B5M4WH52) w ogóle nie uznaje Korei za kraj rozwijający się.

Dlatego nie da się ich porównać jeden do jednego i stwierdzić, że jeden ETF jest lepszy tylko dlatego, że w ostatnich trzech latach miał nieco wyższą stopę zwrotu.

Jednak oba ETF-y pokazują bardzo ważną informację: w ich przypadku mamy dane za okres prawie 15-letni, co pozwala dostrzec długoterminowy trend. Ani SPDR Bloomberg Emerging Markets Local Bond, ani J.P. Morgan EM Local Government Bond nie były w stanie wygenerować stopy zwrotu wyższej niż 1% w stosunku do dolara. Gdybyśmy oceniali ich wyniki rok temu, w czasie silnego dolara, stopa zwrotu byłaby nawet ujemna.

Patrząc historycznie, w długim terminie gra wydaje się niewarta świeczki. Wyższa rentowność obligacji nie rekompensuje strat wynikających z utraty wartości walut krajów rozwijających się. Oczywiście nie można przewidzieć, jak będą się zachowywać kursy walut w przyszłości — historia nie musi się powtórzyć, ale istnieje duże prawdopodobieństwo, że trend się utrzyma.

Ten stan rzeczy ma także podstawy makroekonomiczne. Kraje rozwijające się mają zwykle wyższą inflację, co osłabia ich waluty w długim terminie. Nawet jeśli pojawią się okresy sprzyjające rynkom rozwijającym się, w długim horyzoncie waluty krajów rozwiniętych powinny zachować przewagę.

Wychodzi więc na to, że wyższa rentowność odsetek nie jest wystarczająco przekonującym argumentem, by podejmować to ryzyko.

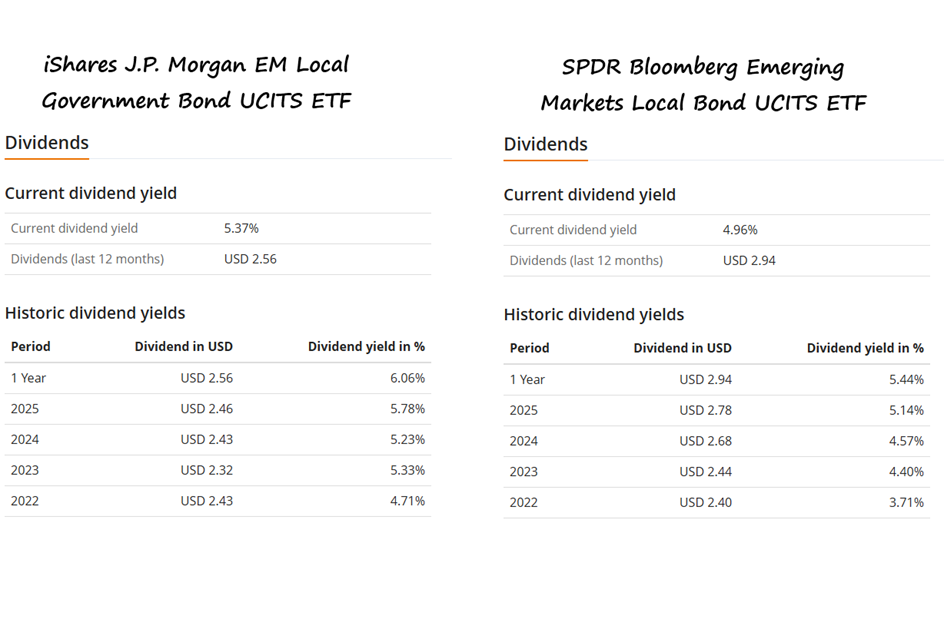

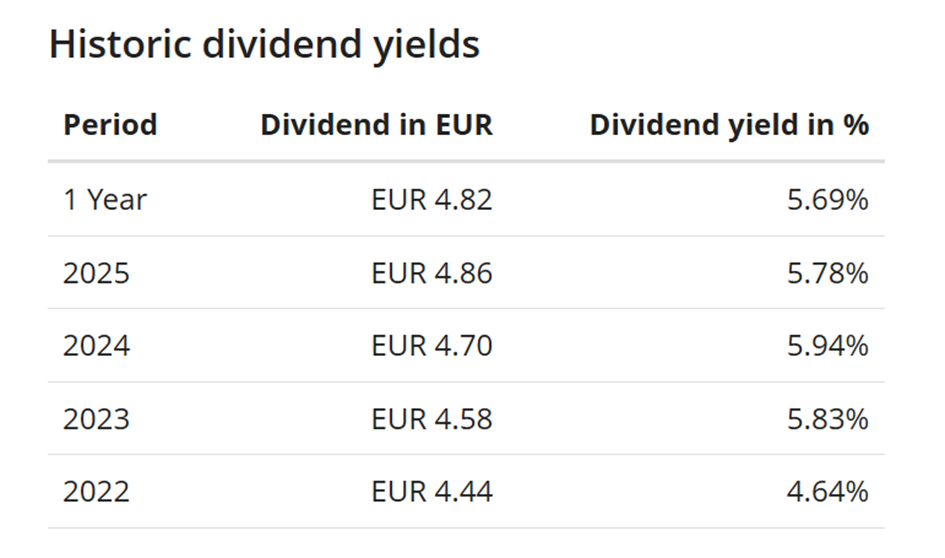

Zerknijmy więc na poziom tych odsetek. Dwa z przedstawionych ETF-ów to wersje dystrybucyjne, czyli wypłacają otrzymane odsetki w formie dywidendy.

Są to więc całkiem przyzwoite wartości. Dla porównania, wypłacane dywidendy z ETF-ów na obligacje krajów rozwiniętych lub globalnych kształtowały się w okolicach 3%, czyli o około 2,5% więcej.

Podsumowując pierwszą grupę, czyli ETF-y na obligacje krajów rozwijających się w walucie lokalnej: są to produkty interesujące w okresach sprzyjających rynkom. Można uzyskać wyższą rentowność, a dodatkowo możliwy jest zysk wynikający z korzystnych zmian kursów walutowych.

Jednak produkt ten w żadnym przypadku nie spełnia kryteriów inwestycji bezpiecznej i nie nadaje się do stabilnej części portfela obligacyjnego, która ma wygładzać ryzyko zmian wartości portfela. Dodatkowo wyniki historyczne sugerują, że trudno oczekiwać od nich wysokiej stopy zwrotu w długim terminie.

ETF-y na obligacje krajów rozwijających się denominowane w USD

Zdecydowanie ciekawszą i wartą uwagi grupą są ETF-y na obligacje krajów rozwijających się denominowane w USD. Na początek omówię wersje bez zabezpieczenia walutowego do EUR. Ogromną zaletą tych funduszy jest dostęp do wyższych rentowności charakterystycznych dla rynków wschodzących przy jednoczesnym wyeliminowaniu ryzyka walutowego związanego z krajami emitentami. Dla polskiego inwestora pozostaje „jedynie” ryzyko kursowe związane z amerykańskim dolarem.

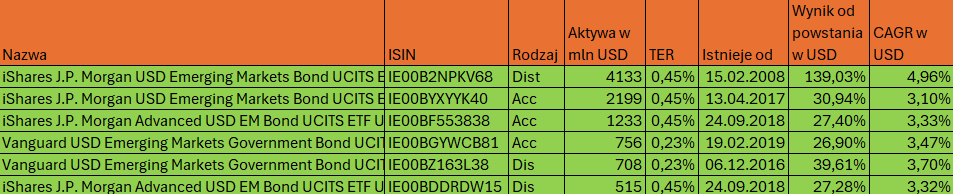

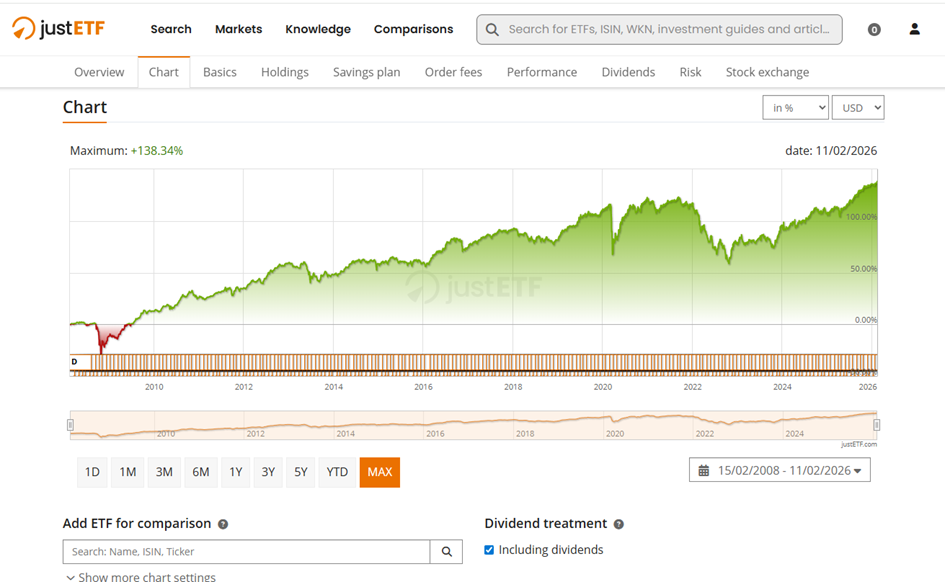

W tej grupie mamy sześć ETF-ów, z czego jeden, iShares J.P. Morgan USD Emerging Markets Bond UCITS ETF (IE00B2NPKV68), istnieje od lutego 2008 roku. Jest to szczególnie ciekawy przypadek, ponieważ ETF ten doświadczył okresu największego z kryzysów gospodarczych XXI wieku oraz ostatniej poważnej bessy na rynku akcji – wydarzeń, które nie każdy inwestor pamięta. ETF jest dostępny w wersji dystrybucyjnej, ale istnieje również młodsza wersja akumulacyjna.

Dzięki analizie wersji dystrybucyjnej iShares J.P. Morgan USD Emerging Markets Bond UCITS ETF możemy stwierdzić, że tego typu fundusze są w stanie obronnie przejść przez kryzysowe okresy. Jego sumaryczna stopa zwrotu wynosi 139%, co daje średnioroczny wynik na poziomie niemal 5%.

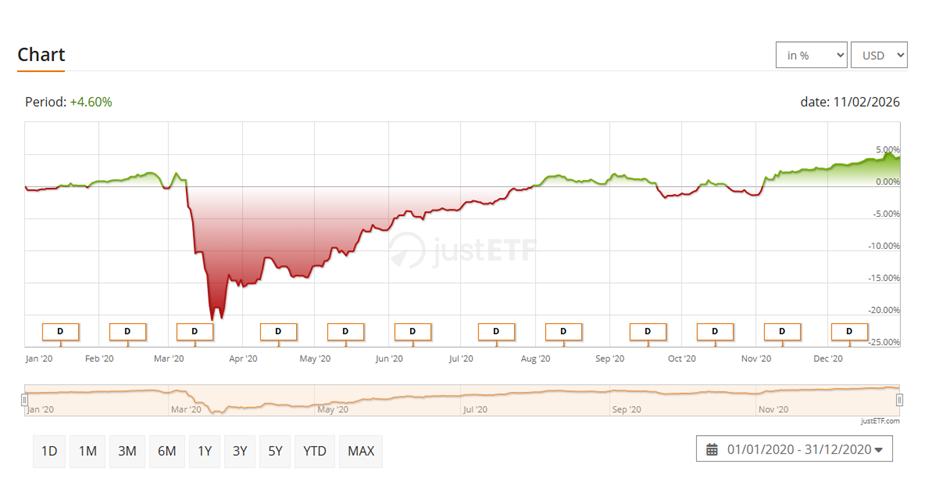

Jednak nie obyło się bez poważniejszych spadków ceny. Kilka miesięcy po starcie inwestorzy doświadczyli prawie 30% spadek ceny. To właśnie był ten kryzysowy test z 2008 roku. Jak widać, zdany.

Były to czasy, w których obawy, czy kraje będą w stanie regulować swoje zobowiązania, były naprawdę wysokie. W takich momentach obligacje krajów rozwijających się bardzo często zachowują się jak akcje – ich rynkowa wartość potrafi ulec znaczącej przecenie.

Jest to również okres ogromnych okazji inwestycyjnych dla inwestorów o żelaznych nerwach, którzy dobrze rozumieją zagrożenia związane z tego typu inwestycjami. Cena wróciła do normy kilka miesięcy później, gdy rynek się uspokoił.

Podobną sytuację mieliśmy podczas pandemii COVID-19 – cena spadła o prawie 25%, ale i tym razem po kilku miesiącach wróciła do poziomów wyjściowych. Świat się jednak nie skończył.

Ta grupa ETF-ów zdecydowanie bardziej mi się podoba. Rentowności w długim terminie są znacząco wyższe niż w przypadku obligacji denominowanych w walucie lokalnej, a ryzyko walutowe zostaje wyeliminowane.

Mamy też szerszy wybór – aż 6 ETF-ów osiąga kapitalizację powyżej 500 milionów USD. W praktyce lepiej powiedzieć, że są to 3 rodzaje, każdy w dwóch wariantach: akumulacyjnym i dystrybucyjnym. W przypadku ETF-ów od Vanguarda koszty zarządzania są niższe – TER wynosi jedynie 0,23%.

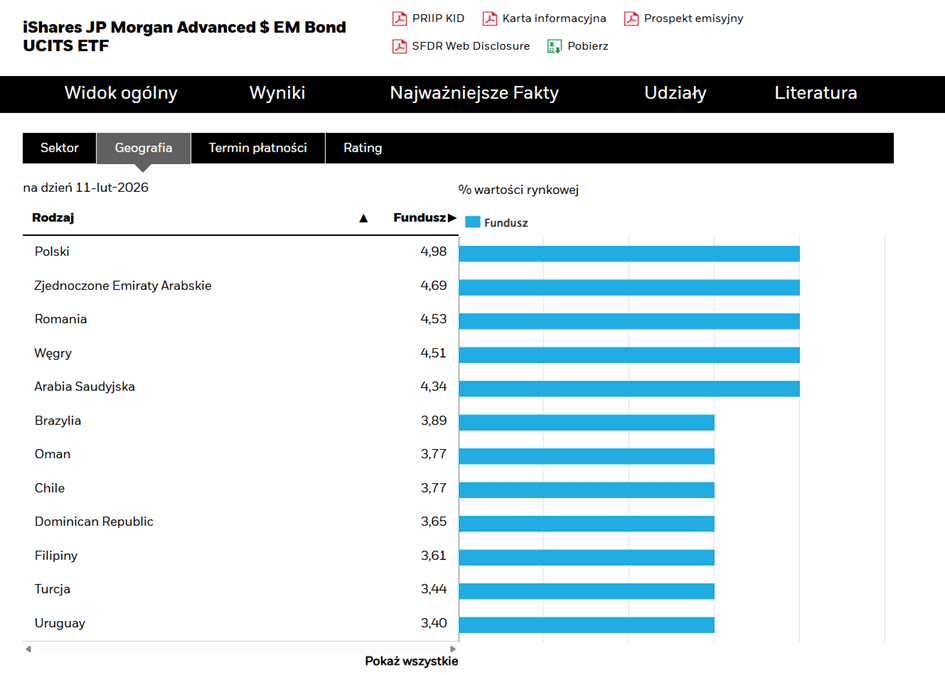

Dla osób, które widzą większą szansę na zysk w obligacjach krajów bardziej przyjaznych środowisku, dostępna jest wersja Advanced od iShares, czyli iShares J.P. Morgan Advanced USD EM Bond UCITS ETF, dostępna zarówno w wersji akumulacyjnej (IE00BF553838) , jak i dystrybucyjnej (IE00BDDRDW15).

Te dwa ETF-y odwzorowują indeks JP Morgan ESG EMBI Global Diversified, który większą wagę przypisuje krajom o bardziej zrównoważonej społecznie i środowiskowo sytuacji.

Ciekawostką jest to, że Polska w tych dwóch ETF-ach ma największy udział ze wszystkich krajów – nawet większy niż w standardowej wersji ETF-u bez nacisku na kwestie społeczne i środowiskowe, gdzie zajmuje dopiero 7. miejsce. Ta wiadomość o tyle mnie zaskoczyła, że nasza energetyka, oparta głównie na węglu, do najczystszych nie należy. W pozostałych krajach sytuacja jest albo jeszcze gorsza, albo większy nacisk w rankingu kładziony jest na kwestie społeczne.

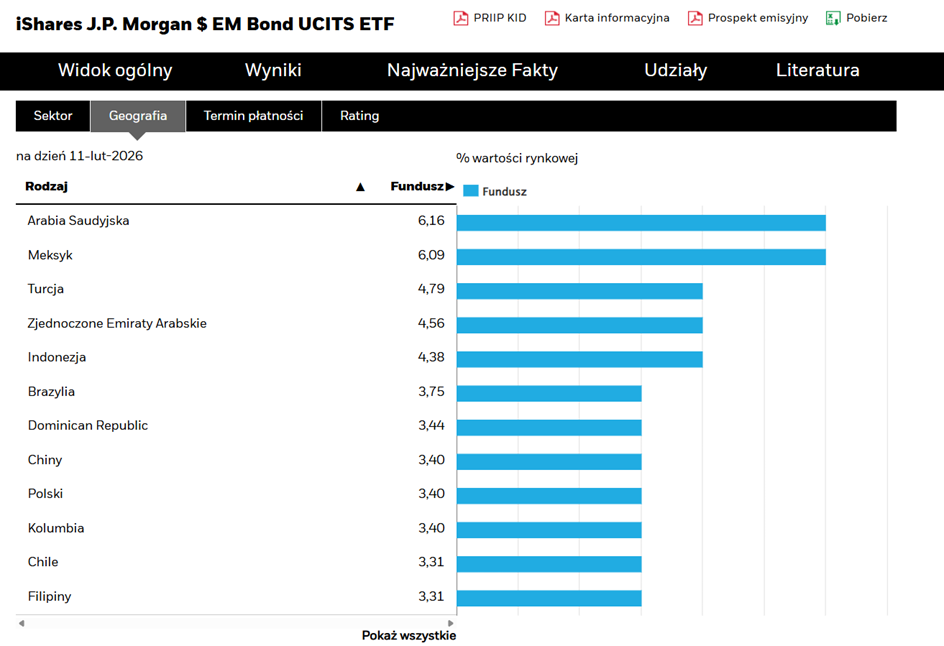

W iShares JP Morgan Advanced USD EM Bond UCITS ETF udział Polski wynosi 4,98%, a w iShares J.P. Morgan USD EM Bond UCITS ETF 3,40%.

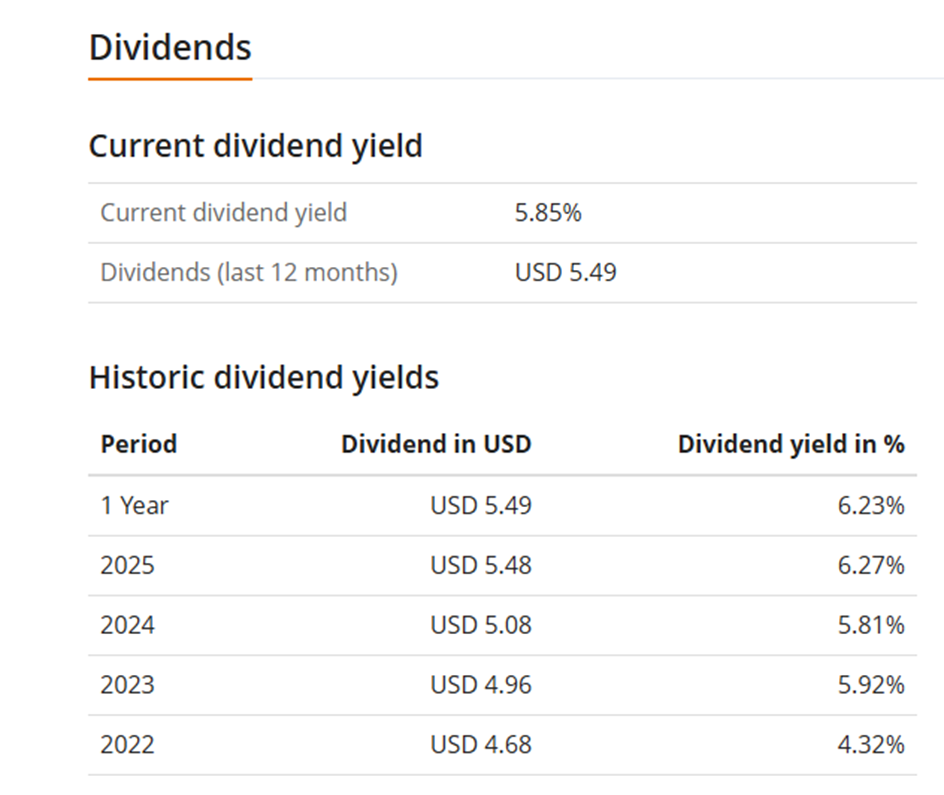

A jak wygląda sytuacja od strony dywidend? Czy fakt, że obligacje są denominowane w USD, oznacza niższe odsetki?

Okazuje się, że wcale tak nie jest – poziomy wypłacanych dywidend są do siebie zbliżone.

Wychodzi nawet na to, że iShares J.P. Morgan USD Emerging Markets Bond w ciągu ostatnich 5 lat generował wyższe odsetki niż J.P. Morgan EM Local Government Bond czy SPDR Bloomberg Emerging Markets Local Bond, czyli ETF-y na obligacje w lokalnych walutach. Jest to zapewne efekt wciąż wysokich stóp procentowych w Stanach Zjednoczonych.

Mimo że wyeliminowaliśmy ryzyko walutowe, pozostaje wciąż ryzyko stopy procentowej. Skoro obligacje notowane są w USD, punktem odniesienia są stopy procentowe w USA. Terminy zapadalności obligacji są raczej długie – wynoszą od 10,4 lat dla obu ETF-ów Vanguarda do 11,2 lat dla ETF-ów iShares. Wartości są do siebie zbliżone i można je uznać za dosyć wysokie. Oznacza to, że stopy procentowe mają silny wpływ na wahania cen tych obligacji.

Póki co długoterminowe stopy procentowe w Stanach pozostają na relatywnie wysokim poziomie. I mimo że inflacja spadła, oprocentowanie najbardziej odpowiadających 10-letnich obligacji wcale nie spada. Istnieje więc szansa, że poza samym oprocentowaniem, obligacje tego typu mogą przynieść dodatkowy zysk, gdy długoterminowe stopy procentowe w USA w końcu zaczną maleć.

Pytanie czy na pewno zaczną spadać? Pamiętać należy, że sytuacja światowa nie jest stabilna, więc tego ryzyka zdecydowanie nie można pomijać.

Zdecydowanie nie jest to produkt odpowiedni na czasy, gdy stopy procentowe już spadną i będą utrzymywać się na niskim poziomie. Nie jest to też produkt dla osób, które oczekują minimalnych wahań cen.

Podsumowując, ETF-y na obligacje krajów rozwijających się denominowane w USD dają w dłuższej perspektywie znacznie większy potencjał zysku – zarówno w formie odsetek, jak i w postaci wzrostu ich wartości rynkowej. Odpada ryzyko deprecjacji lokalnych walut, pozostaje jednak ekspozycja na dolara.

Co prawda ryzyko kredytowe – że któryś z krajów upadnie i przestanie spłacać swoje zobowiązania – jest wyższe, ale właśnie dlatego możemy liczyć na wyższe odsetki niż w przypadku ETF-ów na obligacje krajów rozwiniętych. W tym przypadku dodatkowa nagroda za podjęcie ryzyka wydaje się atrakcyjna.

ETF-y na obligacje krajów rozwijających się denominowane w USD zabezpieczone do euro

Przejdźmy do ostatniej grupy, czyli ETF-ów na obligacje krajów rozwijających się denominowanych w dolarach i zabezpieczonych do euro. Co tak naprawdę oznacza to zabezpieczenie dla inwestora?

Dany fundusz interesuje wynik w euro. Musi więc na początku zakupić dolary, a następnie zabezpieczyć kurs powrotnej wymiany w przyszłości, np. za pomocą kontraktu forward. Obecnie stopy procentowe w strefie euro są niższe niż w Stanach Zjednoczonych, więc de facto ETF wykona powrotną wymianę po mniej korzystnym kursie. Strata powinna odpowiadać co najmniej różnicy w stopach procentowych.

Jeżeli sytuacja byłaby odwrotna i stopy procentowe w USA byłyby niższe, fundusz otrzymałby więcej euro niż w momencie początkowej wymiany. W uproszczeniu można więc powiedzieć, że na takim zabezpieczeniu ETF straci różnicę pomiędzy stopami procentowymi w Strefie Euro i w Stanach Zjednoczonych.

Oczywiście to, który z inwestorów wyjdzie lepiej, zależy od kursów EUR/USD. Inwestor inwestujący w produkt zabezpieczony do euro będzie miał niższą rentowność w standardowych warunkach, ale jeżeli kurs euro znacząco umocni się do dolara, może okazać się zwycięzcą tej inwestycji.

W przypadku zabezpieczenia do euro należy też uwzględnić dodatkowy koszt, który nie wynika wyłącznie z różnicy stóp procentowych. Instytucje finansowe udzielające takich zabezpieczeń nie robią tego za darmo, więc jest to kolejny element, który może negatywnie wpłynąć na wynik funduszu.

Nie będę jednak rozpisywać się szczegółowo o instrumentach zabezpieczających, bo tak naprawdę nie wiem dokładnie, jakich narzędzi używa dany ETF i jaki finalny wpływ mogą mieć one na jego wyniki. W tym zakresie wypowiedziałby się dopiero ktoś pracujący w funduszu.

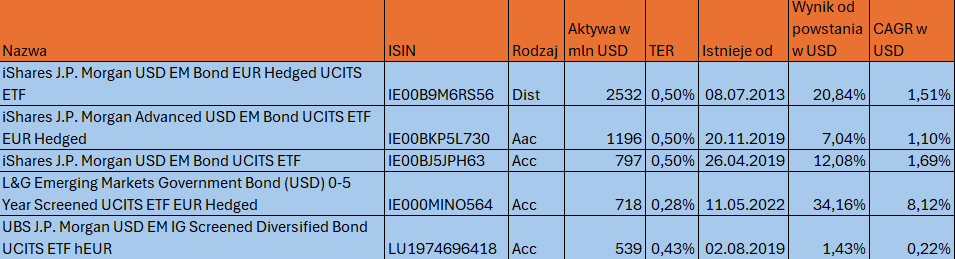

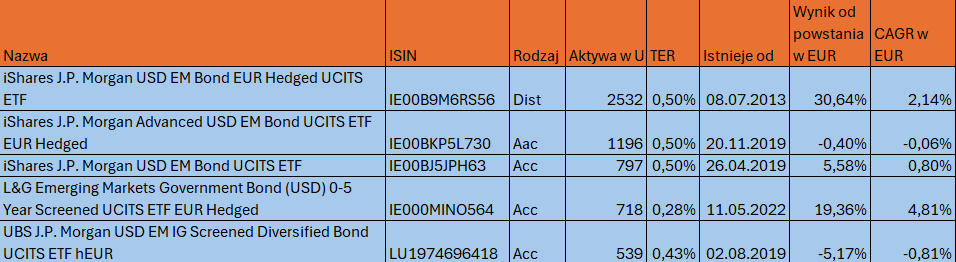

Przejdźmy teraz do samych ETF-ów. Do wyboru mamy 5 produktów o kapitalizacji powyżej 500 mln USD. Wyniki przedstawię w dwóch oddzielnych tabelach: najpierw w USD, aby zachować porównywalność z poprzednimi ETF-ami, a następnie w euro, czyli w walucie zabezpieczenia. To właśnie wyniki w euro są istotne, ponieważ celem wyboru takiego produktu jest ochrona przed wahaniami kursów dolara.

Niestety, nie istnieją ETF-y zabezpieczone do PLN, ale mimo tego jest to ciekawa opcja dla polskiego inwestora. Polski złoty jest dużo bardziej powiązany z europejską walutą, a zmienność kursu EUR/PLN jest znacznie niższa niż USD/PLN.

Wyniki w USD:

Wyniki w EUR:

Rezultaty nie powalają. Najwyższą średnioroczną stopę zwrotu ma L&G Emerging Markets Government Bond (USD) 0-5 Year Screened UCITS ETF EUR Hedged. Jest to ETF na obligacje denominowane w USD z terminem zapadalności do 5 lat.

Jego zaletą jest niższa zmienność wynikająca z krótszego okresu zapadalności obligacji. Średni okres zapadalności wynosi około 3 lata, co oznacza, że ewentualne większe zmiany stóp procentowych nie powinny mieć aż tak dużego wpływu na jego wartość, jak w przypadku pozostałych ETF-ów z tej grupy.

Wysoka rentowność tego ETF-u wynika z faktu, że powstał w połowie 2022 roku, czyli w okresie wysokich stóp procentowych. Ominęła go więc faza, w której cierpiały pozostałe ETF-y z tej grupy, czyli lata 2021–2022. Nawet jeśli zawęzilibyśmy okres porównań wyłącznie do czasu, kiedy wszystkie ETF-y już istniały, to i tak nie da się porównać ich wyników jeden do jednego. Pozostałe ETF-y mają w swoim składzie obligacje o dużo dłuższym terminie zapadalności. Inaczej reagują więc na zmiany stóp procentowych.

Najwięcej jednak informacji o tej klasie ETF-ów dostarcza iShares J.P. Morgan USD EM Bond EUR Hedged (IE00B9M6RS56), czyli najstarszy ETF i jedyny w formie dystrybucyjnej. Średni okres zapadalności obligacji wchodzących w jego skład wynosi 11,2 lat.

Jest on bardzo podobny w budowie i składzie do iShares J.P. Morgan $ EM Bond UCITS ETF USD (IE00B2NPKV68), czyli wersji bez zabezpieczenia do euro. ETF-y te różnią się między sobą minimalnie, co pozwala zaobserwować wpływ samego zabezpieczenia walutowego na wynik. Okazuje się, że wersja dolarowa wyraźnie wypada lepiej niż ta zabezpieczona do euro.

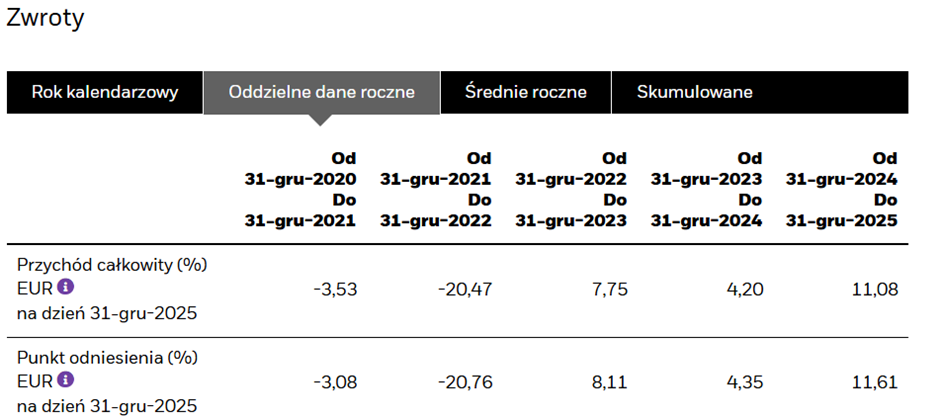

Wersja dolarowa zabezpieczona do euro. Zwrot w euro

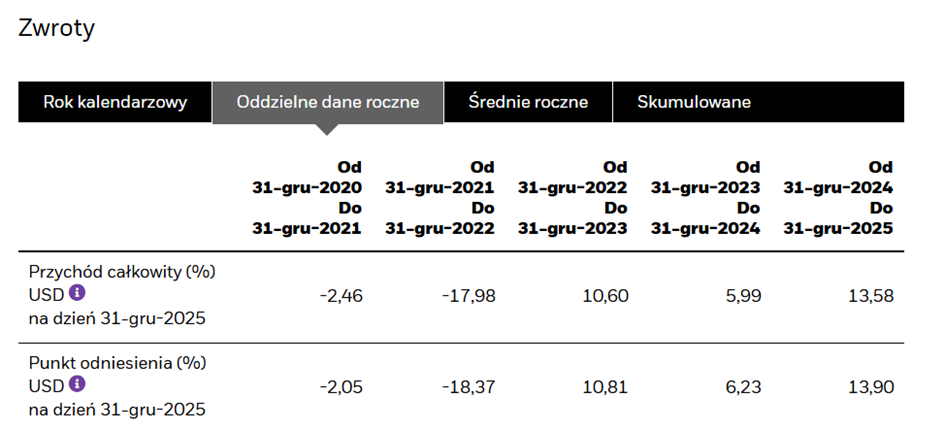

Wersja dolarowa bez zabezpieczania. Zwrot w dolarach

W każdym z ostatnich 5 lat wersja dolarowa przynosiła wyższe stopy zwrotu w USD niż wersja zabezpieczona do euro w EUR. Nie jest to zaskoczeniem, ponieważ wynika z różnicy stóp procentowych między Stanami Zjednoczonymi a strefą euro. Sama zmiana kursu nie powinna mieć tutaj znaczenia. W końcu po to jest robione zabezpieczenie.

Zaskakujące jest natomiast, o ile wersja dolarowa przewyższała tę zabezpieczoną do euro. Różnica ta wydaje się większa niż tylko różnica stóp procentowych. Ciężko mi powiedzieć czy wpłynęły na to koszty zabezpieczeń czy może te drobne różnice w składzie portfelu.

Przyjrzyjmy się teraz, jak ten ETF zachowywał się w całym tym okresie.

Lata 2020–2021 przyniosły ogromną przecenę spowodowaną wybuchem pandemii COVID-19 – odnotowano wówczas spadek o ponad 25%. Jeszcze większy spadek miał miejsce w latach 2021–2022, wynikający z silnego wzrostu stóp procentowych.

Lata 2023–2026 to odwrót sytuacji – stopniowy spadek stóp procentowych sprawił, że ETF zaczął zyskiwać na wartości.

Zobaczmy teraz, jak wyglądały dywidendy.

Są one więc bardzo zbliżone do wersji bez zabezpieczenia walutowego, zdecydowanie przekraczając 5%.

Ta klasa ETF-ów jest rozwiązaniem dla osób, które nie akceptują ryzyka dolarowego i którym europejska waluta jest bliższa. Jednak wybierając ETF z zabezpieczeniem walutowym do euro, musimy się liczyć z tym, że część naszego zysku „zjada” po pierwsze różnica w stopach procentowych między Stanami a Europą, a po drugie – same koszty zabezpieczenia.

To również powód, dla którego sam obecnie nie wybrałbym takiego ETF-u do swojego portfela. Nie wiem, co wydarzy się z kursem euro do dolara, i nawet nie będę próbował zgadywać. Czytając opinie analityków, dojdziecie do wniosku, że i oni w większości przypadków nie mają pewności, nawet jeśli im się wydaje, że mają.

Kursów walutowych nie da się przewidzieć. Obecnie na świecie jest tyle zmiennych, a wciąż dochodzą nowe. Jeszcze kilka lat temu dolar był bardzo silną walutą, teraz przeżywa okres słabości, i sytuacja może się zmienić w każdej chwili. Próbując przewidywać, co będzie za rok czy dwa, równie dobrze mógłbym rzucić monetą.

Jeżeli zależałoby mi na ETF-ie na obligacje z ekspozycją w euro, lepszym wyborem byłyby ETF-y na europejskie obligacje. Nie widzę sensu ponosić kosztów zabezpieczeń, a wyniki tej klasy ETF-ów jeszcze bardziej mnie w tym utwierdzają.

I tym oto sposobem doszedłem do podsumowania.

Podsumowanie

Nie jestem w stanie przewidzieć, czy dolar czy euro będzie silniejsze za 20–30 lat. To, co jednak wydaje mi się bardzo prawdopodobne, to fakt, że waluty krajów rozwijających się będą sukcesywnie tracić wobec obu tych walut. Tak po prostu działa ekonomia – kraje rozwijające się mają wyższą inflację, co wpływa negatywnie na bilans handlowy a w konsekwencji w dłuższym terminie na osłabienie ich waluty.

To z kolei powoduje, że nie widzę sensu wybierać ETF-ów na obligacje krajów rozwijających się denominowane w ich lokalnych walutach. Korzyści z wyższego oprocentowania nie zrównoważą strat wynikających ze spadku kursów. Może być tak, że przez okres roku, dwóch czy nawet pięciu lat waluty krajów rozwijających się będą się lepiej zachowywać, ale im dłuższy okres weźmiemy pod uwagę, tym prawdopodobieństwo tego maleje.

Nie widzę też sensu inwestować w obligacje zabezpieczone do euro. Obecnie układ stóp procentowych jest niekorzystny, a dodatkowo koszty zabezpieczenia w długim terminie mogą negatywnie wpływać na wynik. Układ stóp procentowych może się jednak zmienić. Jeżeli w przyszłości stopy w Strefie Euro będą znacząco wyższe, wtedy taki produkt może mieć większy sens.

Dlatego najbardziej przemawia do mnie inwestycja w ETF-y na obligacje krajów rozwijających się denominowane w USD. Jest to waluta, której ryzyko zmian cen akceptuję. W długim terminie bardziej obawiam się o przyszłość polskiej waluty niż amerykańskiej. Tutaj jednak – ile osób, tyle opinii.

Wciąż wysokie pozostaje oprocentowanie 10-letnich obligacji skarbowych w USA, które stanowi swego rodzaju bazę dla tego typu obligacji. Obecnie wynosi ono około 4%, i nie ma możliwości, aby obligacje krajów rozwijających się płaciły mniej niż obligacje amerykańskie. Spodziewam się więc, że przynajmniej przez jakiś czas rentowność ta może pozostać wysoka.

Dodatkowo istnieje spora szansa, że stopy procentowe w USA zaczną stopniowo spadać, co daje szansę na dodatkowy zysk, ponieważ średni termin zapadalności dla wszystkich ETF-ów z tej kategorii przekracza 10 lat. Tak więc wpływ zmiany stóp procentowych na cenę może być znaczący.

Oczywiście to, co jest szansą, jest też zagrożeniem. Przyzwyczailiśmy się do niskich stóp procentowych, ale patrząc wstecz, znajdziemy okresy w historii amerykańskiej gospodarki, kiedy stopy były znacząco wyższe. W latach 80. przekraczały nawet 18%. Tak silny wzrost oznaczałby bardzo duży spadek cen tego typu obligacji. A może też i okazję do ich kupna?

Zagrożeń związanych z inwestycją w ETF-y na obligacje krajów rozwijających się jest oczywiście znacznie więcej. Nie dotyczą one tylko stóp procentowych – lata kryzysowe, takie jak 2008, oraz wybuch pandemii COVID-19 pokazały, że obligacje tego typu mogą silnie tracić na wartości i nie do końca spełniają funkcję bezpiecznych aktywów.

Zdecydowanie nie jest to więc produkt dla każdego. Jednak dzięki temu można liczyć na wyższe oprocentowanie.

Analiza, którą przedstawiłem, jest daleko niepełna. Nie poruszałem w niej takich tematów jak rating obligacji, różnice między ETF-ami dystrybucyjnymi a akumulacyjnymi, kwestie podatkowe, sposoby replikacji i wielu innych. Jest to jedynie wstęp do tematu

Zostało jeszcze wiele zagadnień do zbadania i omówienia. Do usłyszenia w kolejnym artykule.