Budując pasywny portfel inwestycyjny w obecnych czasach, mamy naprawdę ogromny wybór instrumentów w łatwy sposób dostępnych dla polskiego inwestora. I mam na myśli tutaj zarówno część akcyjną, jak i tę teoretycznie mniej zmienną część obligacyjną. I właśnie obligacjom poświęcony będzie dzisiejszy artykuł, a konkretnie omawiać będę ETF-y na obligacje.

Dla osób, które dopiero stawiają swoje pierwsze kroki na rynkach finansowych, na początek zachęcam Was do tego, abyście zapoznali się z wcześniejszym wpisem poświęconym detalicznym obligacjom skarbowym. Dla polskich inwestorów jest to zapewne pierwszy i najprostszy wybór, jeżeli chodzi o rynek obligacji.

Detaliczne obligacje skarbowe stanowią też podstawę mojego portfela publicznego, o którym od czasu do czasu piszę na stronie, a przynajmniej tej bezpiecznej części portfela:

https://finanseniekontrolowane.pl/detaliczne-obligacje-skarbowe/

Jednak rynek obligacji to nie tylko proste detaliczne obligacje skarbowe, na których de facto nie można stracić, gdyż ich budowa i sposób rozliczania narosłych odsetek nie zakłada w ogóle możliwości utraty kapitału. Rynek obligacji to dużo więcej. Obligacje potrafią też być ryzykownymi instrumentami, szczególnie te notowane na giełdzie, których termin zapadalności jest odległy w czasie. Temu zagadnieniu poświęciłem dwa artykuły.

Jeden na temat inwestycji na rynku Catalyst, gdzie opisałem swoją inwestycję w obligacje emitowane przez BGK z terminem zapadalności w 2040:

https://finanseniekontrolowane.pl/czy-obligacje-moga-dac-porzadnie-zarobic/

oraz drugi artykuł, gdzie już w ramach portfela publicznego zakupiłem ETF na długoterminowe amerykańskie obligacje skarbowe. Ten instrument do tej pory stanowi część moich aktywów:

https://finanseniekontrolowane.pl/etf-na-dlugoterminowe-obligacje-amerykanskie-dtla/

Zawartość artykułu

- Czym jest ETF na obligacje różni się od obligacji

- Horyzont Czasowy

- ETF to produkt notowany na giełdzie

- Akumulacyjny czy dystrybucyjny

- TER, Tracking Difference i Banchmark ETF-a

- Zasięg geograficzny i ryzyko walutowe

- Skarbowe czy korporacyjne?

- Wyniki ETF-ów na obligacje

- Podsumowanie

Czym jest ETF na obligacje różni się od obligacji

ETF-y na obligacje to fundusze notowane na giełdzie, które w swoim składzie zawierają wyłącznie papiery dłużne. Kupując jednostkę ETF-a, stajemy się automatycznie współwłaścicielem setek lub tysięcy obligacji, które dany ETF posiada w swoim portfelu.

Nie jest to jednak rynek jednolity. Tak samo jak pojedyncze obligacje mogą być emitowane przez firmy, jednostki terytorialne lub całe państwa, tak samo i ETF-y obligacyjne potrafią się różnić między sobą rodzajami papierów, które kupują.

Występują ETF-y, które kupują wyłącznie papiery skarbowe. Są takie, które nabywają jedynie obligacje korporacyjne. ETF-y też mogą się różnić terminem zapadalności papierów, które posiadają w swoim składzie. Występują zarówno ETF-y na obligacje krótkoterminowe, średnio- jak i długoterminowe. Tak samo występują ETF-y na obligacje wyłącznie danego regionu świata, kontynentu czy też konkretnego kraju.

Wybór jest naprawdę szeroki. Największą zaletą ETF-ów na obligacje jest to, że inwestycje, które jeszcze kilka lat temu były niedostępne dla polskiego inwestora lub dostępne wyłącznie dla dużych graczy, stały się obecnie szeroko dostępne. Bardzo łatwo je kupić w czołowych polskich domach maklerskich, często nawet bez prowizji, a inwestycje rozpoczynać można nawet od kilkudziesięciu złotych.

Wystarczy jedynie konto maklerskie, trochę kapitału i na pewno duża dawka wiedzy, aby wśród tego gąszcza dostępnych ETF-ów wybrać dobry produkt, który będzie odpowiadał naszej akceptacji ryzyka i który ma szansę na zysk w konkretnych warunkach rynkowych.

W tym artykule postaram się przejść przez podstawowe ETF-y na obligacje oraz omówić przykładowe z nich.

Horyzont czasowy

Największa różnica między ETF-em a bezpośrednim zakupem obligacji dotyczy horyzontu inwestycji. Pojedyncza obligacja ma określony termin wykupu. Inwestor otrzymuje kupony, a na końcu nominalną wartość papieru. ETF obligacyjny nie działa w ten sposób. Jest portfelem o charakterze ciągłym – obligacje są w nim stale wymieniane. Gdy zbliżają się do zapadalności i przestają spełniać kryteria, są sprzedawane, a w ich miejsce kupowane są nowe emisje.

W praktyce oznacza to, że nie „dochodzi do wykupu” całego portfela, lecz inwestor cały czas uczestniczy w rynkowej wycenie długu o określonym profilu zapadalności.

Tak więc kupując ETF na obligacje, sami musimy podjąć decyzję o terminie zakończenia inwestycji. W teorii możemy też nie sprzedawać takiego ETF-u nigdy, a zarządzający ETF-em będą za nas podejmować wszystkie decyzje, jakie obligacje kupić, a jakie sprzedać. W długim terminie wartość takiego ETF-u powinna rosnąć.

Jednak w krótkim terminie cena ETF-ów na obligacje potrafi być bardzo zmienna. Jeżeli mamy krótki horyzont czasowy i niską tolerancję na ryzyko, powinniśmy unikać ETF-ów na długoterminowe obligacje, których cena jest mocno powiązana ze stopami procentowymi i silnie reaguje na ich wzrost lub spadek, a nawet na samą zmianę oczekiwań co do ich przyszłego zachowania.

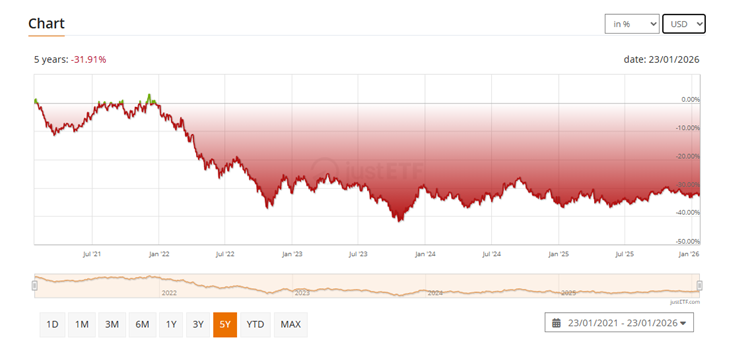

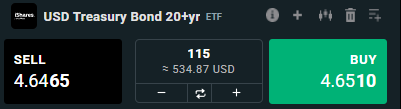

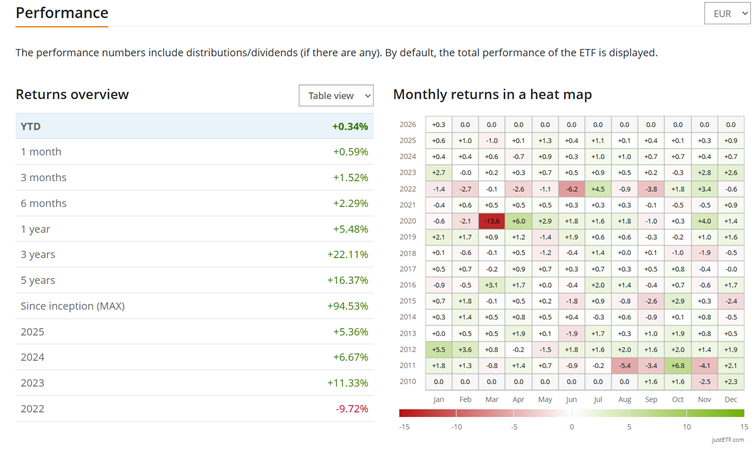

Spójrzmy chociażby na ETF-y na długoterminowe amerykańskie obligacje skarbowe iShares USD Treasury Bond 20+yr (ISIN: IE00BFM6TC58).

Jest to ETF akumulacyjny, czyli taki, który nie wypłaca odsetek. Inwestor, który zainwestował w niego 5 lat temu, dzisiaj jest 30% na minusie licząc w dolarach amerykańskich. ETF ten dwa lata temu trafił też do mojego portfela publicznego, a inwestycję tę opisałem w tym artykule. Tam też dowiecie się, dlaczego stopy procentowe mają tak duży wpływ na cenę obligacji. Ja jednak kupowałem go już po silnych spadkach, licząc na to, że stopy procentowe w Stanach zaczną szybko spadać, a co za tym idzie, wartość ETF-a zacznie rosnąć.

Tak się jednak nie stało, a wartość tej inwestycji po ponad dwóch latach jest 10% na plusie licząc w dolarach amerykańskich. Licząc w polskich złotych, będzie to z kolei ponad 10% strata, ze względu na silne osłabienie amerykańskiego dolara w tym okresie.

Ten przykład pokazałem głównie po to, aby podkreślić Wam, że inwestowanie w obligacje to nie zawsze bezpieczna forma przetrzymywania pieniędzy, na której nigdy nie można stracić. Nawet jeżeli są to obligacje Stanów Zjednoczonych, uważane za najbezpieczniejsze z dostępnych na rynku.

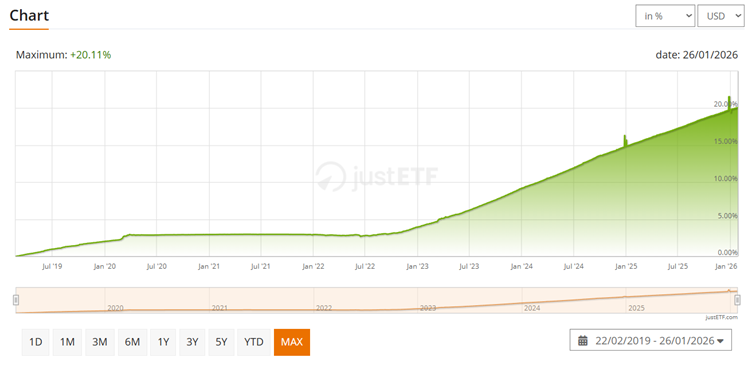

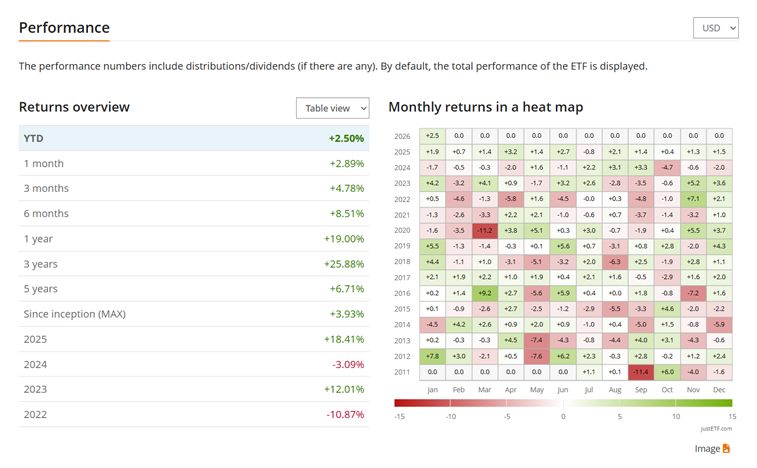

Jeżeli jednak robimy to świadomie i z głową, większa krzywda nie powinna się nam stać. Dla kontrastu zerknijmy na wykres stopy zwrotu ETF-u iShares USD Treasury Bond 0-1yr UCITS ETF (Acc) (ISIN: IE00BGSF1X88), czyli funduszu obligacji, który w swoim składzie ma wyłącznie amerykańskie krótkoterminowe obligacje o terminie zapadalności do 1 roku.

Im krótszy okres zapadalności obligacji, tym mniejsza jest wrażliwość na wahania stóp procentowych. W przypadku tego ETF-u w ciągu ostatnich 6 lat praktycznie nie zdarzały się okresy spadków licząc w walucie bazowej, czyli amerykańskim dolarze. I raczej jest mało prawdopodobne, aby taki ETF nas czymś zaskoczył. Jego rentowność zawsze powinna być zbliżona do poziomu aktualnych stóp procentowych w Stanach, co też widać na wykresie. Lata 2020–2022 to okres niskich stóp procentowych, po których nastąpił ich silny wzrost.

ETF to produkt notowany na giełdzie.

Kolejna ważna cecha ETF-ów, nie tylko obligacyjnych, to fakt, że są one notowane na giełdzie. Trzeba więc umieć je samemu kupić. Do tego potrzebne jest konto maklerskie.

Ja sam prowadzę swoje rachunki w domu maklerskim BOŚ, gdzie inwestuję w ETF-y w ramach Indywidualnego Konta Emerytalnego (IKE), oraz w XTB, gdzie posiadam zwykłe konto maklerskie.

Oba te domy maklerskie są obecnie liderami na polskim rynku, jeżeli chodzi o dostępność różnego rodzaju ETF-ów. W ramach konta IKE w DM BOŚ i w ramach zwykłego konta w XTB można produkty te kupić obecnie bez żadnej prowizji.

Jednak uwaga – jeżeli kupicie ETF-y na zwykłym rachunku w DM BOŚ, to tam już będzie występować prowizja od zakupów. W XTB nie ma prowizji ani na koncie zwykłym, ani na koncie IKE.

Artykuł ten piszę pod koniec stycznia 2026 roku, więc jeżeli czytacie go później, zalecam sprawdzenie aktualnych warunków i porównanie ofert również z innych domów maklerskich. Opisałem jedynie te miejsca, gdzie sam inwestuję swoje pieniądze. Wiem natomiast, że równie konkurencyjną ofertę ma też mBank.

Sam zakup ETF-a poprzez konto maklerskie, chociaż jest trudniejszy niż kupno detalicznych obligacji skarbowych, nie stanowi aż tak dużego wyzwania. Wiedząc, jaka jest obecna cena, należy wystawić zlecenie kupna na odpowiednią ilość jednostek po cenie, która nas satysfakcjonuje.

Tutaj ogromną zaletą konta w XTB i jego przewagą nad DM BOŚ jest to, że w czasie rzeczywistym można widzieć, jaka jest najlepsza oferta kupna i sprzedaży dostępna na rynku.

Jeżeli chcemy mieć pewność, że uda nam się kupić ETF, po prostu kupujemy po cenie ASK, czyli tej wyższej. Możemy jednak też wystawić własną cenę zakupu poniżej obecnej ceny rynkowej, licząc na to, że wahania cenowe w ciągu dnia sprawią, że uda się kupić taniej. Wtedy jednak ryzykujemy, że nasze zlecenie nie zostanie zrealizowane, a kurs nam „odjedzie”.

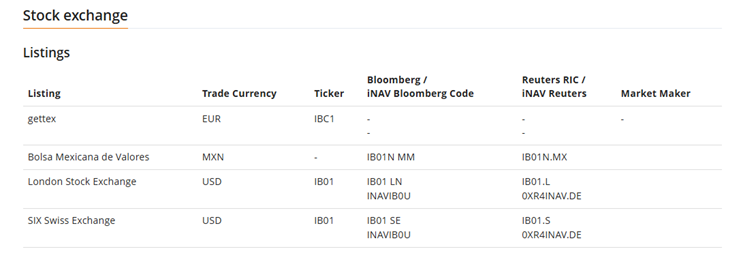

Kolejną rzeczą, którą musimy wiedzieć, jest fakt, że dany ETF potrafi być jednocześnie notowany na wielu giełdach i to w różnych walutach. Przykładowo wcześniej wspomniany iShares USD Treasury Bond 0-1yr, czyli największy ETF obligacyjny dostępny dla europejskich inwestorów, notowany jest jednocześnie na czterech giełdach.Na giełdzie Gettex jest on notowany w EUR, a na giełdzie w Londynie w USD.

Może być jednak tak, że w jednym domu maklerskim dany ETF będzie dostępny w wersji dolarowej, a w innym w wersji euro. Nie ma jednak znaczenia, którą wersję wybierzecie. Waluta notowania jednostek ETF-a nie wpływa na jego wartość. Liczą się wyłącznie aktywa, które posiada w środku. Jeżeli jest to ETF na amerykańskie obligacje i posiada wyłącznie papiery wyceniane w dolarze, to nawet jak jest notowany w EUR, to i tak posiada ekspozycję i ryzyko na amerykańskiego dolara.

Kolejną istotną informacją jest to, że nie każdy dom maklerski ma taką samą ofertę dostępnych ETF-ów. Niektóre z nich mogą być dostępne w jednym domu maklerskim, a w drugim już nie.

Akumulacyjny czy dystrybucyjny

Wiemy już, co to z grubsza jest ETF na obligacje i wiemy, jak i gdzie go kupić, ale teraz musimy zdecydować, jaki ETF kupić. Może nie najważniejszą, ale jedną z decyzji, którą będziemy musieli podjąć, to czy ETF ten będzie w formie akumulacyjnej, czy dystrybucyjnej (wypłacającej odsetki).

Jeżeli chcemy mieć stały i regularny przypływ pieniędzy, wybierzemy ETF dystrybucyjny. Jeżeli chcemy mieć spokój i prostotę, lepszym wyborem będzie ETF akumulacyjny.

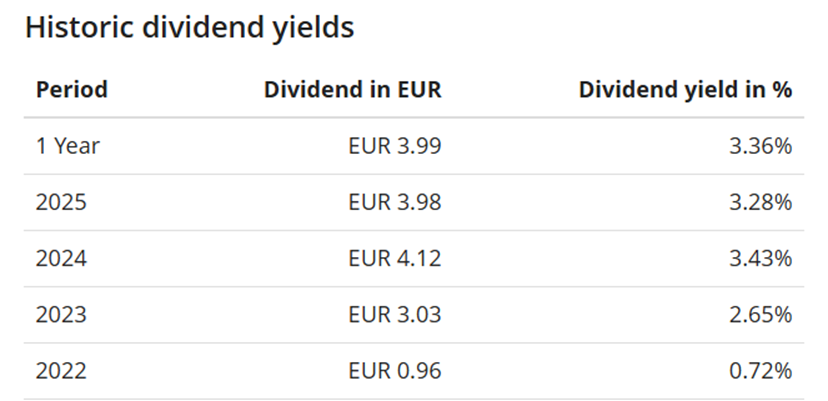

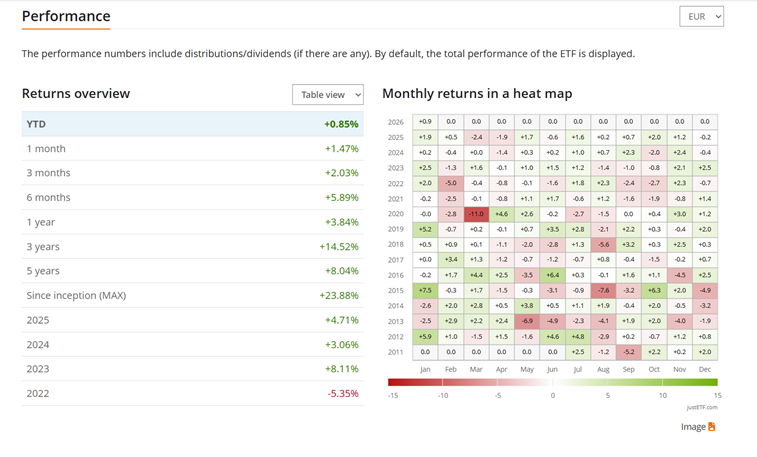

Przykładowo ETF iShares Core EUR Corporate Bond UCITS ETF ( ISIN: IE00B3F81R35) wypłaca dywidendę dwa razy do roku, a w ciągu ostatnich 5 lat średniorocznie generował około 3% stopę dywidendy.

ETF ten, dobierając obligacje do swojego portfela, śledzi Bloomberg Euro Corporate Bond Index, dla którego najważniejszym kryterium jest fakt, że obligacje emitowane są przez firmy o wysokim ratingu i denominowane w walucie EUR. Indeks ten nie ma jednak precyzyjnie zdefiniowanego terminu zapadalności obligacji, przez co w jego skład mogą wchodzić zarówno obligacje kilkuletnie, jak i długoterminowe, ponad 20-letnie.

To z kolei oznacza, że ETF ten jest narażony na zmiany stóp procentowych, a jego cena może podlegać większym wahaniom. Taką właśnie sytuację mieliśmy w roku 2022, kiedy cena tego ETF-a spadła o około 20% w następstwie silnego wzrostu stóp procentowych. Nawet w dniu dzisiejszym cena pojedynczej jednostki jest o 11,72% niższa niż 5 lat temu.

Niezależnie jednak od wahań ceny samego ETF-a, odsetki były regularnie wypłacane, więc inwestorzy, którzy zdecydowali się na tę inwestycję, sumarycznie za cały 5-letni okres powinni być obecnie w okolicach zera.

Największą zaletą ETF-ów dystrybucyjnych jest to, że zapewniają stały przypływ środków, które możemy wykorzystać albo na bieżące potrzeby, albo na kolejne inwestycje. To, co dla wielu jest plusem, dla innych może być minusem. Pojawiające się odsetki wypłacane w formie dywidendy nakładają na nas obowiązek rozliczenia podatkowego oraz podjęcia kolejnych decyzji, co zrobić z tymi środkami.

A samo rozliczenie dywidend z ETF-ów nie jest tak proste. Polskie domy maklerskie nie zawierają tej informacji w przesyłanych co roku PIT-ach. Obowiązek dokładnego policzenia wszystkiego, przeliczenia kursów walutowych i późniejszego rozliczenia się z fiskusem spoczywa na nas.

ETF-y akumulacyjne nie wypłacają żadnych odsetek. Wszystkie kupony, które otrzymują z obligacji znajdujących się w portfelu, są automatycznie reinwestowane. Dla inwestora oznacza to prostotę – nie ma żadnych przepływów pieniężnych, nie ma konieczności rozliczania podatku od dywidend, a całość zysku kumuluje się w cenie jednostki ETF-a.

Z tego powodu ETF-y akumulacyjne są szczególnie popularne wśród inwestorów długoterminowych, którzy budują kapitał przez wiele lat i nie potrzebują bieżącego dochodu z inwestycji.

Warto jednak pamiętać, że brak wypłat nie oznacza braku ryzyka. Cena ETF-a akumulacyjnego może wahać się dokładnie tak samo jak ETF-a dystrybucyjnego, ponieważ oba reagują na te same czynniki rynkowe: poziom stóp procentowych, inflację, sytuację gospodarczą czy zmiany kursów walutowych.

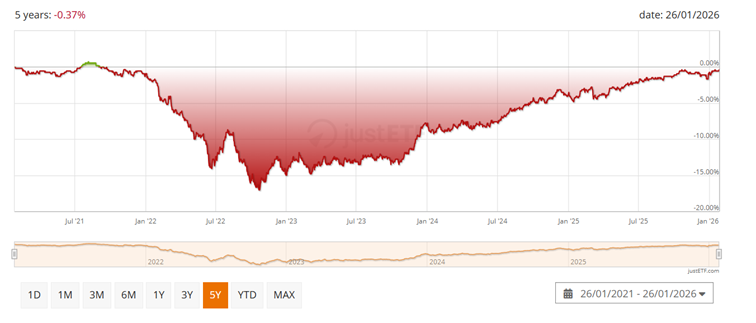

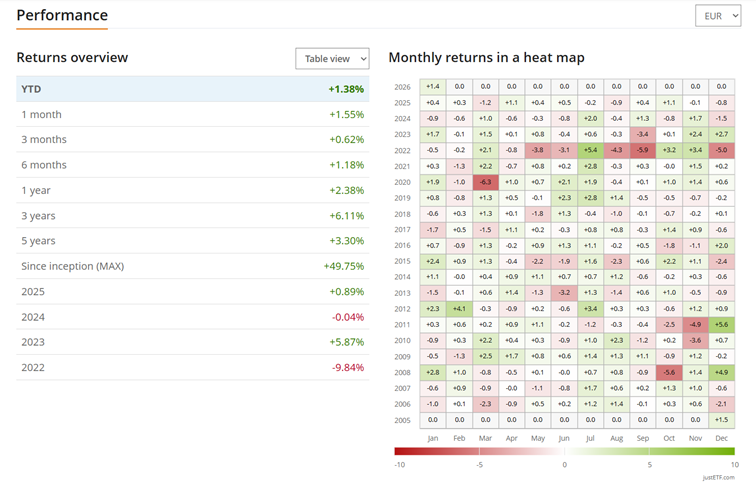

Chwile wcześniej pokazywałem wykres ETF-a iShares Core EUR Corporate Bond (ISIN IE00B3F81R35) w wersji dystrybucyjnej i za ostatnie 5 lat przyniósł on ponad 11% spadek ceny. Poniżej zamieszczam wykres również iShares Core EUR Corporate Bond (IE00BF11F565 ) ale w wersji akumulacyjnej.

Jak widać wynik po 5 latach jest w okolicach zera. Nie licząc jednak zapłaconego podatku sumaryczny wynik obu ETF-ów powinien być zbliżony.

TER, Tracking Difference i Banchmark ETF-a

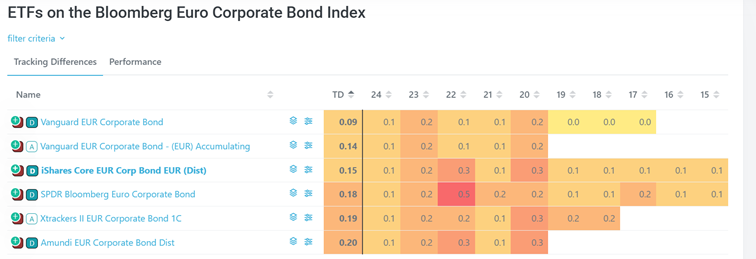

W poprzednim podrozdziale pojawiała się informacja, że omawiany ETF śledzi Bloomberg Euro Corporate Bond Index. I praktycznie zawsze możemy się spotkać z taką właśnie informacją. Największe światowe ETF-y, czy to obligacyjne, czy akcyjne, same nie podejmują decyzji, jakie papiery dokupić. Jedyną ich rolą jest odwzorowanie indeksu.

To jest ich ogromna zaleta, gdyż dzięki temu nie muszą zatrudniać ogromnego sztabu analityków, którzy na bieżąco śledzą sytuację tej czy innej spółki. Decyzję o tym, co kupić, podejmują de facto twórcy indeksu. Zarządzający funduszami muszą natomiast nabyć dane papiery w możliwie jak najefektywniejszy sposób. Dzięki temu koszty zarządzania ETF-ami są znacząco niższe od opłat pobieranych przez tradycyjne fundusze.

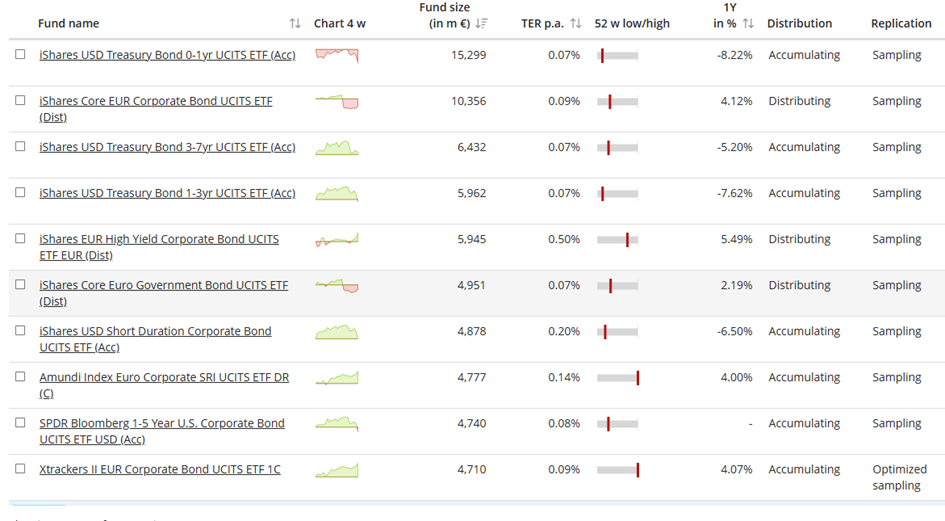

W większości przypadków dla największych ETF-ów na obligacje dostępnych w Europie wysokość TER jest poniżej 0,1%. W pierwszej dziesiątce tylko 3 ETF-y mają TER przekraczający tę wartość. Za każdym razem są to ETF-y na obligacje korporacyjne.

Dzięki TER jesteśmy w stanie w łatwy sposób porównać podobnej klasy ETF-y. Z reguły te o niższych kosztach w dłuższym terminie powinny generować lepsze wyniki.

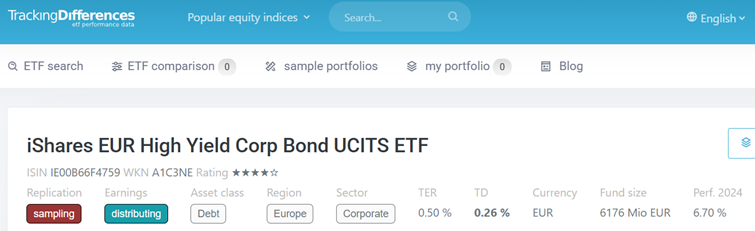

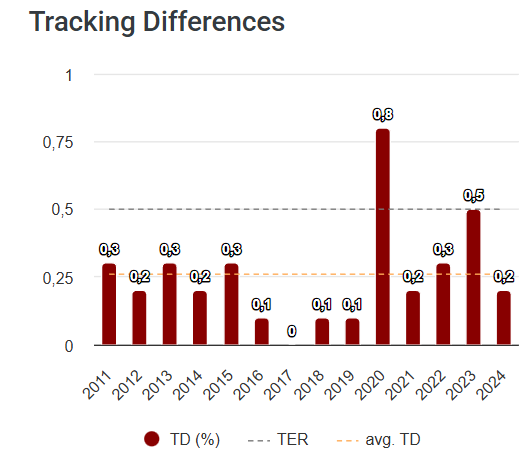

TER to jednak nie wszystko. Równie ważny jest błąd odwzorowania (Tracking Difference, TD), czyli rzeczywisty wynik, który dany fundusz osiągnął na tle śledzonego indeksu. Przykładowo ETF iShares EUR High Yield Corp Bond UCITS (ISIN: IE00B66F4759), który w zestawieniu 10 największych obligacyjnych ETF-ów miał najwyższy TER, bo aż na poziomie 0,5%, okazuje się, że jego średni błąd odwzorowania od początku powstania jest znacznie lepszy i wynosi 0,26%.

To i tak jest dosyć sporo, ale jak widać, znacznie lepiej, niż wskazywałby na to TER.

Koszty niektórych ETF-ów muszą być wyższe ze względu na wyższą złożoność zarządzania nimi, więc TER i TD jest najlepsze do porównywania takich samych lub bardzo zbliżonych do siebie ETF-ów.

Zasięg geograficzny i ryzyko walutowe

Kluczową jednak decyzją w doborze ETF-ów, którą musimy podjąć, jest to, jaki region nas interesuje. Możemy wybrać ETF-y z rynków rozwiniętych lub rozwijających się, a także ETF-y na obligacje tylko z jednego kraju. Dostępne są też ETF-y globalne, które w przeważającej większości są ETF-ami na obligacje krajów rozwiniętych. Kraje rozwijające się nie stanowią w nich dużego udziału.

Obligacje krajów rozwiniętych oferują niższą stopę zwrotu, ale też mniejsze ryzyko. Kraje rozwijające się z kolei oferują wyższą rentowność, ale większe ryzyko. W przypadku globalnego kryzysu istnieje dużo większe prawdopodobieństwo, że to właśnie obligacje krajów rozwijających się ucierpią najbardziej.

Duże znaczenie ma tutaj ryzyko walutowe. Obligacje krajów rozwiniętych lub globalnych to najczęściej ekspozycja na dolara, euro, japońskiego jena czy też chińskiego juana. Jeżeli zaś chodzi o kraje rozwijające się, to tutaj ekspozycja walutowa może być bardzo różna.

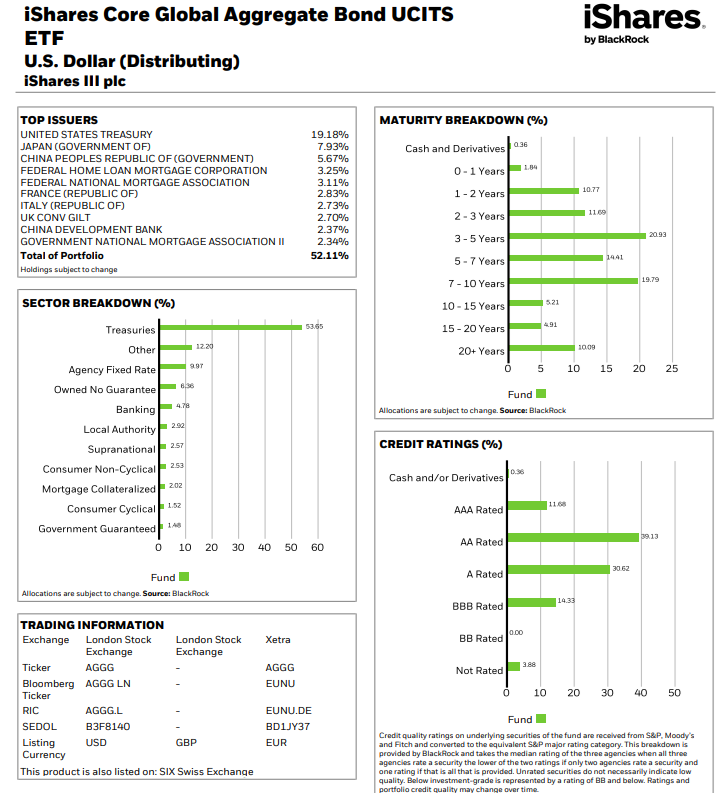

Przykładowo ETF iShares Core Global Aggregate Bond ( ISIN IE00B3F81409) w głównej mierze posiada papiery ze Stanów Zjednoczonych, Japonii, Chin i innych krajów rozwiniętych. Odpowiednio waluty tych krajów stanowią największy udział, mamy więc ekspozycję na dolara, euro, jena i juana. Obligacje te mają z reguły wysoki rating, a przeważają obligacje z ratingiem AAA, AA i A. Chiny chociaż nie zaliczane są do krajów rozwiniętych stanowią spory udział w indeksie ze względu na swoją populację i wielką gospodarkę.

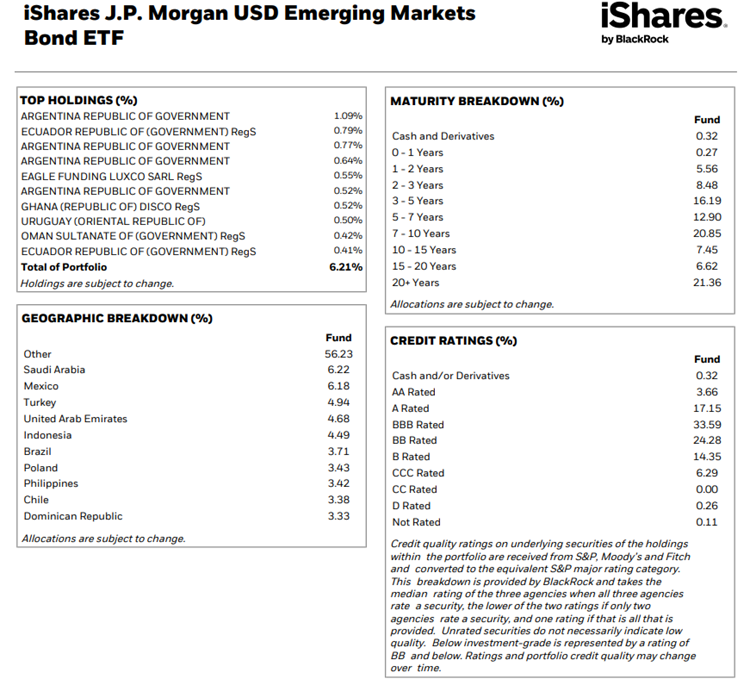

Dla porównania iShares J.P. Morgan USD Emerging Markets Bond UCITS ETF, który śledzi indeks JP Morgan EMBI Global Core Index, posiada w swoim składzie już zupełnie inne kraje.

Największy udział to Arabia Saudyjska i Meksyk. Nawet Polska znalazła się tutaj tuż za Brazylią z 3,43% udziałem. 56,23% to pozostałe kraje rozwijające się. Tak więc mix jest bardzo duży. Dużo niższy jest też rating papierów. Przeważa BBB i BB.

Tak więc wybór geograficzny jest szeroki. Jeżeli dany ETF nie jest zabezpieczony kursowo do jakiejś kluczowej światowej waluty, na przykład dolara lub euro, to wybierając kraje rozwijające się, musimy uwzględnić, że na nasz wynik bardzo duże znaczenie będzie miała zmiana kursów walutowych. Może to być dobra inwestycja, kiedy światowa gospodarka wchodzi w fazę rozwoju i ogólna awersja na ryzyko rośnie.

Jednak wybór ETF-u na obligacje krajów rozwijających się może też przynieść dużą stratę, jeżeli nagle coś na świecie zacznie dziać się niedobrego. Wtedy z reguły inwestorzy uciekają z aktywów ryzykownych i wyższa rentowność może nie być wystarczającą rekompensatą.

Skarbowe czy korporacyjne?

Wybór między obligacjami skarbowymi a korporacyjnymi to jedna z najważniejszych decyzji, jaką musisz podjąć, budując swój portfel ETF.

Kupując ETF na obligacje skarbowe, stajesz się wierzycielem całego państwa. W tym układzie pożyczasz pieniądze rządowi, który zobowiązuje się oddać je wraz z odsetkami, gwarantując to całym swoim majątkiem i wpływami z podatków.

Państwa rzadko bankrutują (choć się to zdarza), dlatego obligacje krajów o najwyższym ratingu (jak USA czy Niemcy) są uznawane za najbezpieczniejsze aktywa na świecie. Pełnią one funkcję „bezpiecznej przystani” – gdy na giełdach akcji wybucha panika. W takich momentach inwestorzy zazwyczaj uciekają właśnie w stronę długu skarbowego, najczęściej krajów rozwiniętych.

Za to bezpieczeństwo płacisz cenę w postaci niższych odsetek. Rządy stabilnych krajów nie muszą oferować wysokich kuponów, by przyciągnąć kapitał.

Kupując ETF na obligacje korporacyjne, pożyczasz pieniądze firmom.

Ponieważ firma (nawet największa) zawsze niesie ze sobą większe ryzyko upadku niż stabilne państwo, musi ona zaoferować Ci wyższe odsetki. To główny powód, dla którego inwestorzy wybierają ten segment. Chcą zarobić więcej niż na obligacjach skarbowych.

Rynek korporacyjny dzieli się na dwa główne typy:

• Investment Grade (IG): To dług największych, stabilnych korporacji o wysokich ratingach, tzw. inwestycyjnych (od AAA do BBB-).

• High Yield (HY): To dług firm o gorszej kondycji lub mniejszej skali, które muszą płacić wyższe odsetki (nawet 7%–9%), by ktokolwiek chciał im pożyczyć. Są one silnie powiązane z koniunkturą w gospodarce – gdy idzie recesja, ich ceny mogą spadać niemal tak mocno jak ceny akcji.

Wyniki ETF-ów na obligacje

Rodzaj ETF-ów ma ogromne znaczenie, ale w dłuższym rozrachunku liczy się wynik, jaki wygenerowały dla swoich właścicieli. ETF-y na obligacje, chociaż mogą służyć też do średnioterminowej inwestycji, z założenia to instrumenty długoterminowe. Przyjrzyjmy się więc, jakie średnie wyniki generowały na przestrzeni lat.

Im dłuższy okres istnienia danego ETF-u, tym większa liczba cykli gospodarczych i sytuacji makroekonomicznych, w których dany ETF się znalazł. Można więc powiedzieć, że jest lepiej sprawdzony. Wiele jednak z największych obecnie ETF-ów nie doświadczyło jeszcze okresów prawdziwej dekoniunktury gospodarczej. Ostatni wielki kryzys mieliśmy w 2008 roku. Tak więc pokazane przeze mnie wyniki nie mogą być wyznacznikiem tego, co nas czeka w przyszłości.

Dodatkowo wyniki prezentuję w walucie danego ETF-a, która najczęściej jest walutą bazową posiadanych aktywów. To dodatkowo uniemożliwia porównania. Nie chcę jednak sprowadzać porównań do jednej wspólnej waluty, gdyż wtedy kursy walutowe zbyt wypaczyłyby wyniki danego ETF-a.

Niemniej jednak przyjrzyjmy się niektórym z największych dostępnych w Europie ETF-ów.

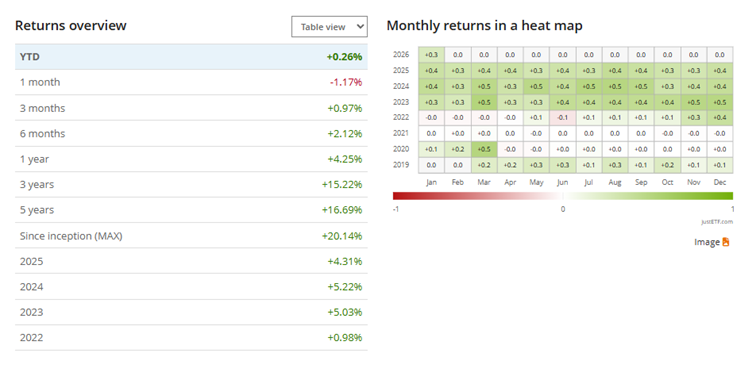

iShares USD Treasury Bond 0-1yr UCITS ETF o numerze ISIN IE00BGSF1X88, czyli akumulacyjny ETF na amerykańskie obligacje krótkoterminowe notowany od 20 lutego 2019 roku, wygenerował łącznie 20,14% stopy zwrotu w dolarze amerykańskim. Jego aktywa przekraczają 18 mld dolarów. Wychodzi więc, że średnioroczna stopa zwrotu CAGR wyniosła 2,68%.

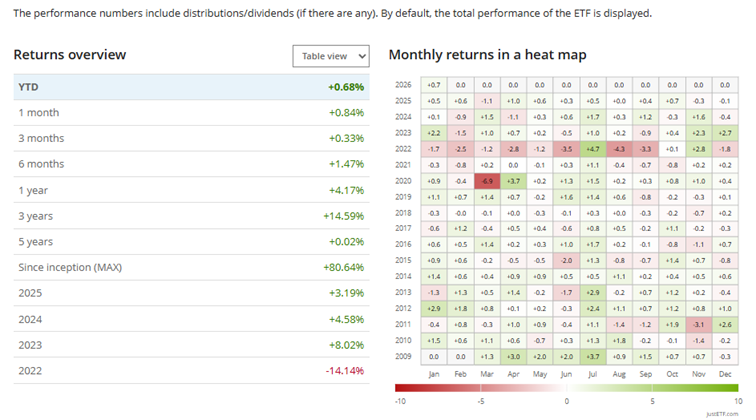

iShares Core EUR Corporate Bond UCITS ETF (ISIN IE00B3F81R35) jest to dystrybucyjny ETF na obligacje korporacyjne emitowane w euro. Jego aktywa to ponad 10 mld euro. Został notowany po raz pierwszy 6 marca 2009 roku. Tutaj mamy już dosyć długi czas istnienia, jednak warto zwrócić uwagę, że powstał on tuż po największej fali kryzysu w 2008 roku.

Przedstawione wyniki zaczerpnięte ze strony justetf.com już uwzględniają wypłacone dywidendy. Dzięki temu łatwiej jest porównać wyniki z wynikami innych ETF-ów.

Sumarycznie ETF ten wygenerował stopę zwrotu na poziomie 80,64%, co daje średnioroczny wynik w euro na poziomie 3,56%.

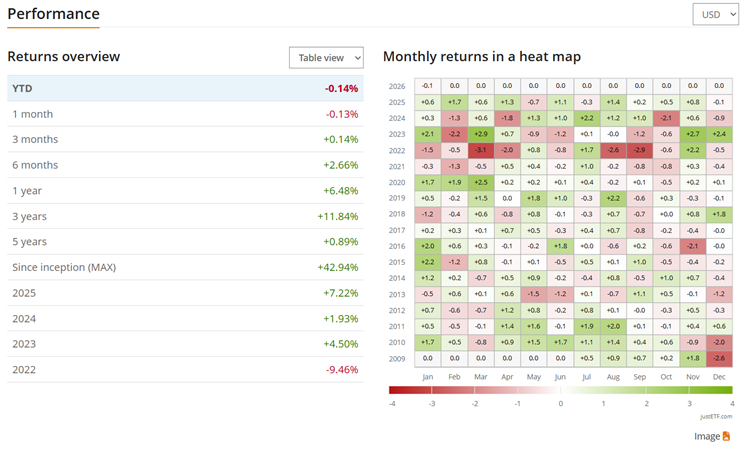

iShares USD Treasury Bond 3-7yr (IE00B3VWN393) o wartości aktywów około 7,5 mld dolarów to ETF akumulacyjny na amerykańskie obligacje skarbowe o terminie zapadalności między 3 a 7 lat. Notowany jest od 3 czerwca 2009 roku.

Za cały swój okres istnienia wygenerował stopę zwrotu na poziomie 42,94%, co przekłada się na średnioroczną stopę zwrotu na poziomie 2,17% w dolarach amerykańskich.

iShares EUR High Yield Corporate Bond UCITS ETF EUR o numerze ISIN IE00B66F4759 i aktywach na poziomie 5,9 mld euro to ETF dystrybucyjny na obligacje korporacyjne o podwyższonym ryzyku. Powstał 3 września 2010 roku, czyli także po kryzysie z lat 2008. To właśnie ten ETF mógłby wtedy najbardziej ucierpieć.

Jego łączna stopa zwrotu to 94,53%, co przekłada się na średnioroczny wynik na poziomie 4,41%. Jak do tej pory jest to najlepszy wynik z prezentowanych obligacji.

Przyjrzymy się na koniec jeszcze dwóm rodzajom ETF-ów.

iShares J.P. Morgan EM Local Government Bond UCITS ETF o numerze ISIN IE00B5M4WH52 to dystrybucyjny ETF na rządowe obligacje rynków wschodzących. Jego aktywa to 4,5 mld EUR. Powstał 20 czerwca 2011 roku. Od takiego ETF-u można by oczekiwać wyższej stopy zwrotu niż w przypadku amerykańskich czy europejskich obligacji. Jednak pamiętajmy o ryzyku walutowym, gdyż obligacje, które dany ETF skupuje, mają dodatkowo ogromne ryzyko walutowe.

ETF ten notowany jest zarówno w dolarze amerykańskim, jak i w euro. Jego wynik od początku istnienia w dolarze amerykańskim wyniósł jedynie 3,93%, co przekłada się na 0,26% rocznie.

W euro wygląda to trochę lepiej, bo stopa zwrotu wyniosła 23,88%, co daje średnioroczny wynik na poziomie 1,48%.

Wciąż jednak jest to bardzo słaby wynik. Na podstawie tylko tych danych można więc dojść do wniosku, że wyższa rentowność obligacji nie była warta ryzyka. Kurs walutowy miał tutaj zbyt duże znaczenie i w całości zjadł zyski z odsetek.

I na koniec przedstawię jeszcze wyniki jednego ETF-a na rządowe antyinflacyjne obligacje emitowane w euro. Jest to iShares Euro Inflation Linked Government Bond UCITS ETF ( ISIN IE00B0M62X26). ETF ten posiada aktywa o wartości 1,5 mld EUR i, co jest ciekawe, pierwsze jego notowania miały miejsce 18 listopada 2005 roku, tak więc jako jedyny z przedstawionych miał okazję przejść przez fazę boomu w latach 2005–2007 i późniejszego kryzysu.

Łącznie ETF ten wygenerował stopę zwrotu na poziomie 49,75%, co daje 2,02% rocznie.

Przedstawiłem poglądowo jedynie kilka ETF-ów na obligacje. Wybrałem największe ETF-y danego typu, co niekoniecznie oznacza, że miały one najlepsze wyniki w swojej klasie. Dodatkowo występują tutaj różne waluty i różne okresy notowań. Nie jest więc to porównanie mające na celu wybranie najlepszego ETF-a na obligacje, a jedynie pokazanie, na jaką stopę zwrotu w długim terminie możemy liczyć. I wniosek jest taki, że są to wartości w okolicach 2–4% średniorocznie.

Podsumowanie

Oczywiście przedstawione powyżej podziały ETF-ów na obligacje to daleko nie wszystkie dostępne opcje. Tworzone są ETF-y o konkretnych terminach zapadalności, ETF-y na obligacje antyinflacyjne, ETF-y na obligacje wymienne na akcje i takich podziałów można by jeszcze kilka wyróżnić.

Każdy typ obligacji oznacza inne ryzyko, inny profil zysku. Różne cykle gospodarcze będą preferować różne typy obligacji.

Dlatego tak ważne jest dla inwestora zrozumienie, jaki produkt i dlaczego chce nabyć. Przyjęło się, że obligacje są instrumentami, które mają wygładzić zmienność klasycznego portfela, który składa się zarówno z akcji, jak i obligacji. Jednak przy nierozsądnym wyborze ETF-ów obligacyjnych może się okazać, że tylko dokładamy do naszego portfela dodatkowej zmienności.

W tym artykule potraktowałem każdy rodzaj obligacji jedynie pobieżnie. Nie było moim celem wskazanie, który jest lepszy lub gorszy. Traktuję ten artykuł jako wstęp do głębszego cyklu, gdzie zamierzam się dokładniej przyjrzeć poszczególnym typom ETF-ów i już z góry Cię na ten cykl zapraszam.

Do usłyszenia.

[…] ETF-y na obligacje. Jak z nich korzystać i jakie niosą ze sobą wady i zalety […]

[…] ETF-y na obligacje. Jak z nich korzystać i jakie niosą ze sobą wady i zalety […]

[…] ETF-y na obligacje. Jak z nich korzystać i jakie niosą ze sobą wady i zalety […]