Obligacje EDO stanowią istotną część mojego emerytalnego portfela publicznego. Dokupuję je regularnie, gdy poziom obligacji spada poniżej założonego poziomu, czyli obecnie jest to 20%. Chociaż wciąż szukam dla nich ciekawej alternatywy, to jednak na dany moment nic nie znalazłem, z czym czułbym się równie bezpiecznie.

W dzisiejszym artykule chciałbym się więc im dokładniej przyjrzeć, a konkretnie zastanowić się, jak historycznie wyglądały ich wyniki i czy obligacje antyinflacyjne rzeczywiście zawsze biły inflację.

Pokażę nie tylko ich wyniki na przestrzeni lat, ale też pokażę, jak w tym czasie kształtowała się inflacja, jaką marżę brutto i netto osiągały obligacje EDO oraz co wpływało na finalny wynik.

Zawartość artykuł

Czym są obligacje EDO

Na początek krótkie przypomnienie, jak takie obligacje EDO działają. EDO to skrót od Emerytalne Dziesięcioletnie Oszczędnościowe. Są to obligacje, których oprocentowanie w pierwszym roku ustalane jest przez Ministerstwo Finansów. W kolejnych latach zależy od wartości inflacji ustalanej przez GUS, powiększonej o poziom marży. Marże bywały różne na przestrzeni lat. Dzisiaj jest to 2%.

Oprocentowania na drugi, trzeci i następne lata jeszcze nie znamy. Przykładowo EDO0335, czyli zeszłoroczna seria, która właśnie zaczyna swój drugi rok, ma oprocentowanie na poziomie 4,2%. Skoro marża jest zawsze dodatnia, to w teorii obligacje te powinny zawsze bić inflację, jednak jest wiele zmiennych, które mogą wpłynąć na finalny wynik.

Po pierwsze, pierwszy rok jest ustalany przez Ministerstwo Finansów, a nie przez poziom inflacji. Inflacja może być zarówno mniejsza, jak i większa od tej wartości.

Obecne oprocentowanie marcowych EDO wynosi 5,6%. Inflacja marcowa jeszcze nie jest znana. Znamy styczniową i wyniosła ona 2,2%. To jest bardzo dobry układ. Jeżeli inflacja utrzymałaby się na takim poziomie, to oznacza, że w pierwszym roku bijemy inflację o 3,4%. To jednak również oznacza, że w kolejnym roku nasze oprocentowanie będzie już niższe, bo jedynie 4,2%.

Co ciekawe, w pierwszych seriach obligacji EDO, na przykład w EDO1114, już pierwszy rok był powiązany z inflacją. Poniżej zamieszczam wypis z listu emisyjnego opublikowanego 26 października 2004.

W pierwszym roku mieliśmy więc wartość inflacji powiększoną o 2,7%, a w kolejnych latach było to już 3,5%. Teraz już tak nie jest. Bywały serie, w których wartość oprocentowania w pierwszym roku była niższa niż wartość bieżącej inflacji.

Po drugie, nigdy też nie wiemy, jakim wskaźnikiem będzie indeksowana nasza obligacja w kolejnym roku i czy przypadkiem nie załapiemy się na jakąś lokalną górkę (wtedy super) lub dołek inflacji (wtedy gorzej). Przykładowo, w lutym 2023 inflacja wyniosła 18,4%, a już pół roku później 10,1%. Do ustalania oprocentowania na kolejny rok bierzemy inflację sprzed dwóch miesięcy, czyli właściciele obligacji kwietniowych mieli ustaloną marżę na kolejny rok na poziomie 18,4% + marża, a właściciele obligacji październikowych na poziomie 10,1% + marża.

Wpływ na finalny wynik ma też sama marża ustalana przez Ministerstwo Finansów. Obecne EDO ma marżę na poziomie 2%, ale już EDO sprzed dwóch lat, czyli EDO0324, ma marżę na poziomie 1,5%. Na przestrzeni 10 lat ta różnica może mieć istotny wpływ na wynik.

Rentowność obligacji EDO

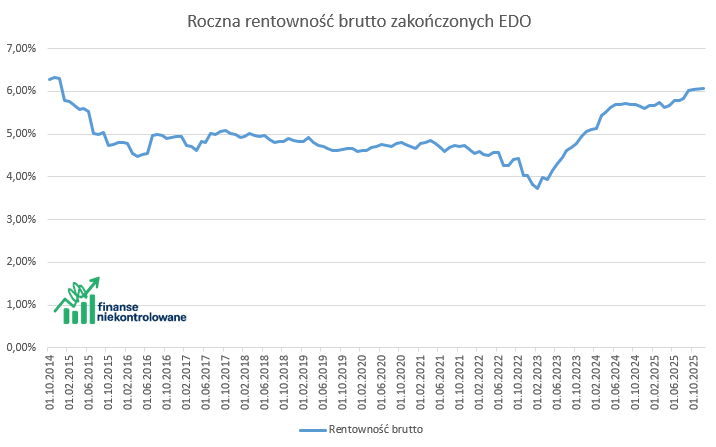

Zerknijmy, jak kształtowała się rentowność EDO od samego ich powstania. Na obrazku poniżej przedstawiłem średnioroczną stopę zwrotu wszystkich zakończonych serii. Na osi X mamy daty zakończenia okresu trwania obligacji, a na osi Y średnioroczną rentowność brutto, czyli bez uwzględnienia podatku Belki.

Największe wartości rentowności EDO notowały na samym początku, czyli były to serie wygasające jeszcze w 2014 roku. Historycznie najwyższa wartość to 6,33% dla serii EDO1114. Nie zdziwiłbym się, gdyby wkrótce te wartości zostały przebite, gdyż teraz w obiegu są serie, które załapały się na wysoką inflację z lat 2023.

Z kolei najniższą rentowność miała seria EDO0223. Wyniosła 3,73%. Niefortunnie dla jej posiadaczy zbiegła się w czasie z rekordową inflacją.

Wcześniej wspominana inflacja z lutego 2023 roku, na poziomie 18,4%, była większa niż skumulowana inflacja za 10 lat, na przykład w latach 2010–2020. Tak więc różne serie obligacji załapywały się na różne okresy. To oczywiście musiało wpłynąć na wynik.

Marża brutto

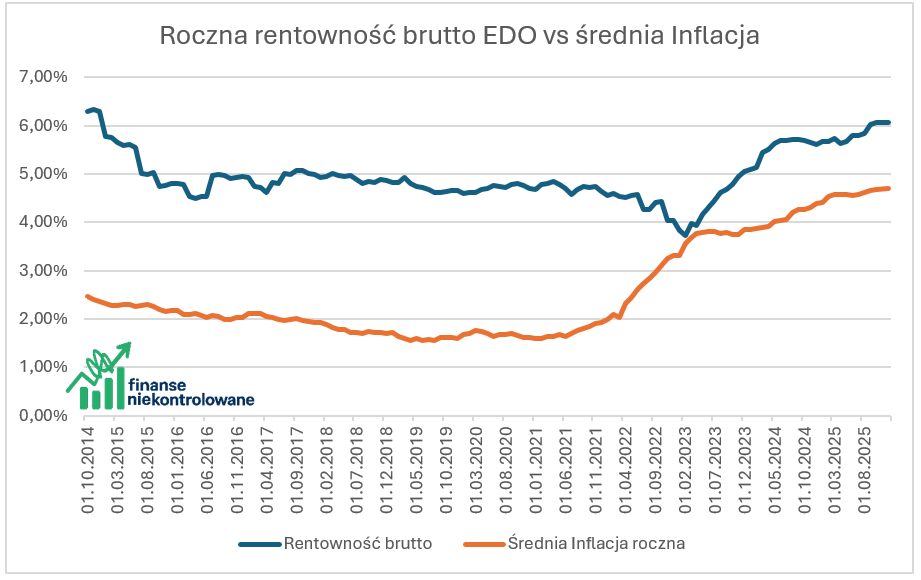

Ważniejsze jednak od samej finalnej wartości rentowności jest to, o ile biły inflację. Nałóżmy więc na nasz wykres poziom średniorocznej inflacji dla każdej serii.

Okazuje się, że w każdym przypadku średnioroczna rentowność brutto jest wyższa od inflacji. Chociaż był moment, kiedy wartości te bardzo się do siebie zbliżyły. Było to właśnie w roku 2023. Wydarzył się wtedy najgorszy możliwy układ dla właścicieli EDO. Ich obligacje wygasały w czasach najwyższej inflacji, a poziomy ich oprocentowania zostały ustalone rok lub kilka miesięcy wcześniej, czyli na dużo niższych poziomach.

nflacja wtedy bardzo mocno wyskoczyła do góry. Jednak inwestorzy ci nie czerpali korzyści z tych wartości. Ich obligacje po prostu wygasały z niższymi odsetkami. Marża brutto w najgorszej serii, czyli EDO0423, wyniosła jedynie 0,16%. Była to też seria z relatywnie niewielką marżą ponad inflację ustaloną przez Ministerstwo, bo jedynie 1,5%.

Później rentowność brutto zaczęła znowu powoli rosnąć, bo osoby, które miały starsze obligacje, skorzystały chociaż z jednego lub więcej lat z wyższych wartości.

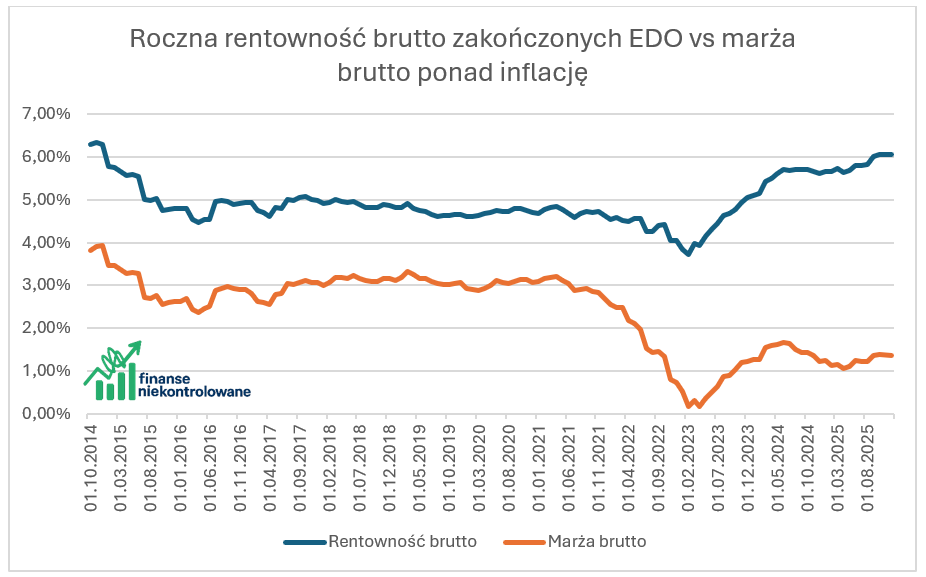

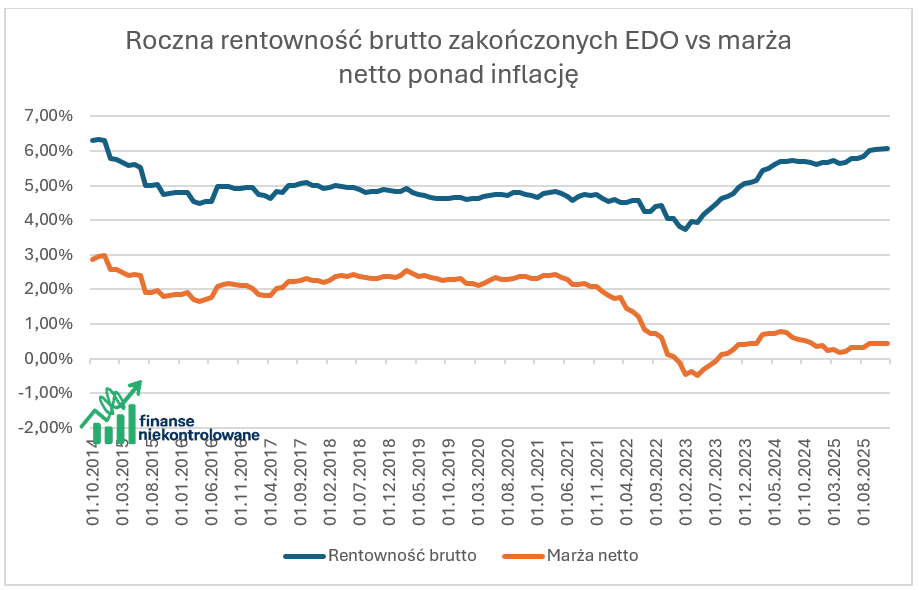

Zamieńmy teraz na wykresie inflację na marżę brutto.

Największe poziomy marż EDO osiągało na samym początku. Seria EDO1214 osiągnęła marżę brutto w wysokości 3,93%. Tak duża wartość wynika z dwóch powodów. Seria ta miała wysokie oprocentowanie w pierwszym roku w wysokości 7,1% oraz wysoką marżę na poziomie 3,5% ponad inflację.

Inflacja była wtedy w trendzie spadkowym. Pierwszy rok tej serii był dla inwestorów bardzo korzystny, a potem czerpali oni korzyści z wysokiej marży przez kolejne 9 lat.

Obecnie marża brutto kształtuje się pomiędzy 1% a 2%, co sugeruje, że w długim terminie to właśnie poziom marży ustalanej na samym początku może mieć kluczowe znaczenie, o ile pokonamy inflację. Inflacja spada lub rośnie, ale marża zostaje taka sama przez cały okres trwania obligacji.

Z wykresu więc wiemy, że jak do tej pory EDO brutto zawsze pokonywało inflację. Był moment, że było blisko, ale EDO się wybroniły.

Marża netto

Jednak wartość brutto to wartość dla większości z nas czysto teoretyczna. Co prawda istnieje IKE Obligacji i jest możliwość niepłacenia podatku od detalicznych obligacji skarbowych, to jednak większość z nas inwestuje w nie w sposób opodatkowany. Dużo bardziej powinna więc interesować nas marża netto.

Jeżeli obligacja przez cały czas trwania zarobiła przykładowo 80%, to od tych 80% musimy zapłacić 19% podatek Belki. Netto zostaje więc nam zysk na poziomie 64,8%, co średniorocznie daje wartość w okolicach 5,13%. W takim wariancie znacząco przybliżamy się do inflacji.

W historii EDO były okresy, że marża netto była ujemna, czyli realnie traciliśmy na nich. Na szczęście było ich dużo mniej niż okresów z dodatnią marżą netto.

Z wykresu widać więc, że najlepsze lata EDO miało na początku, czyli w czasach wysokiej marży ustalanej przez Ministerstwo Finansów. Wtedy marża netto ponad inflację momentami zbliżała się nawet do 3%.

Ostatnie lata to wartości w okolicach 0,5%. Wciąż oznacza to, że EDO bije inflację, ale nie aż tak wyraźnie. Kilka serii, które wygasały między lipcem a grudniem 2023, nawet nie obroniło się przed inflacją netto.

Podsumowanie

Obligacje EDO to instrumenty, które najprawdopodobniej zdołają nas przed inflacją ochronić. Możliwe nawet, że trochę na nich zarobimy już w wartościach realnych, czyli po uwzględnieniu podatku. Jednak raczej nie możemy tutaj liczyć na bardzo wysokie wartości. 1% netto ponad inflację to byłby bardzo dobry wynik.

Jednak wciąż uważam, że jest to bardzo dobry instrument, dla którego trudno jest mi znaleźć zamiennik. Trudno oczekiwać od niego spektakularnych wyników, ale też nie taka jest jego rola. Obligacje mają za zadanie stabilizować portfel, sprawiać, że nawet w gorszych czasach na rynku akcji spora jego część będzie stabilnie rosła. A EDO się do tego idealnie nadaje. Nie jest to produkt notowany na giełdzie. W krótkim terminie zmiana stóp procentowych nie wpływa na jego cenę. Można też go kupić oraz przetrzymywać bez żadnych kosztów.

Na dzisiaj to wszystko. Postaram się w kolejnych materiałach zrobić trochę szerszą analizę rentowności nie tylko obligacji EDO, ale też COI, obligacji rodzinnych, a może także pozostałych obligacji, zarówno stało-, jak i zmiennokuponowych.

Przeczytaj także:

- ETF-y na obligacje. Jak z nich korzystać i jakie niosą ze sobą wady i zalety

- Detaliczne Obligacje Skarbowe

- ETF-y na polskie obligacje. Czy warto zainteresować się Beta ETF TBSP i Beta ETF Obligacji 6M.