W tym materiale wyjaśnię, jak funkcjonuje polski system emerytalny. Skupię się na dwóch podstawowych elementach – pierwszym i drugim filarze, czyli obowiązkowych składkach. Będę opierał się na faktach i liczbach, bez zbędnych opinii czy komentarzy.

- Wysokość i podział składki emerytalnej

- Limit składek emerytalnych

- Różnica pomiędzy I a II filarem. Historia OFE

- Suwak bezpieczeństwa

- Dziedziczenie środków z subkonta

- Waloryzacja I filara w ZUS

- Waloryzacja składek II filar

- Zasada obliczania emerytury

- Stopa zastąpienia

- Wpływ wieku przejścia na wysokość świadczeń

- Emerytura minimalna

- Zakończenie

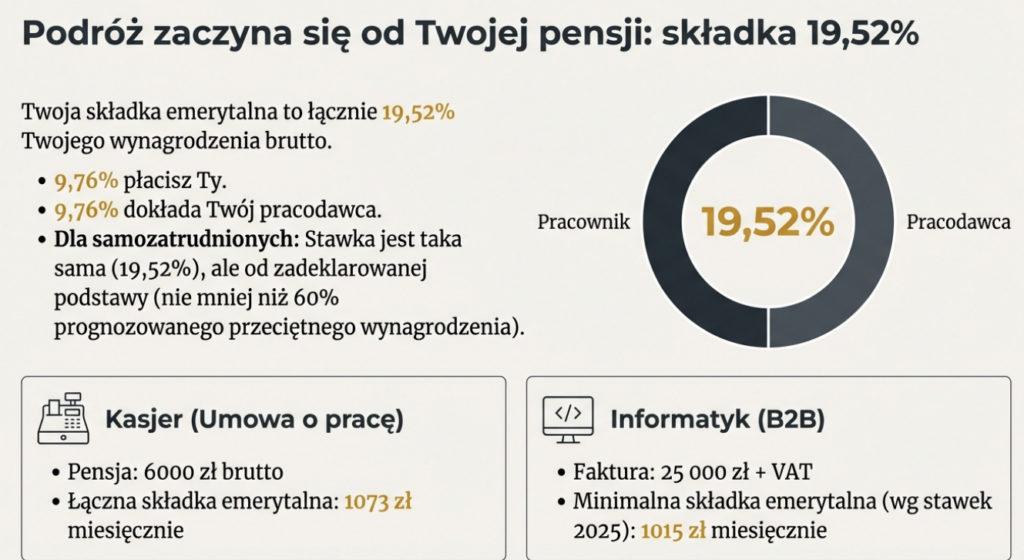

Wysokość i podział składki emerytalnej

Każda osoba pracująca na etacie odprowadza łącznie 9,76% swojej pensji jako składkę emerytalną. Taką samą kwotę dokłada pracodawca. Łącznie daje to 19,52% wynagrodzenia brutto.

Jeżeli prowadzisz działalność gospodarczą, to również jest to 19,52%, ale podstawę wymiaru składek określasz już samodzielnie. Zasada jest taka, że kwota ta nie może być mniejsza niż 60% prognozowanego przeciętnego wynagrodzenia brutto.

Przykładowo, jeżeli jesteś kasjerem w Lidlu lub Biedronce, zatrudnionym na umowie o pracę i zarabiasz 6000 zł brutto, to łącznie na Twoje konto emerytalne zostanie odprowadzona kwota 1073 zł.

Z kolei jeżeli jesteś informatykiem w dużej firmie IT, rozliczasz się na bazie B2B i wystawiasz co miesiąc fakturę na kwotę 25 000 zł plus VAT, to zgodnie ze stawkami za rok 2025 odprowadzisz do ZUS-u kwotę 1015 zł. Oczywiście możesz wpłacać więcej, ale w praktyce rzadko kto to robi.

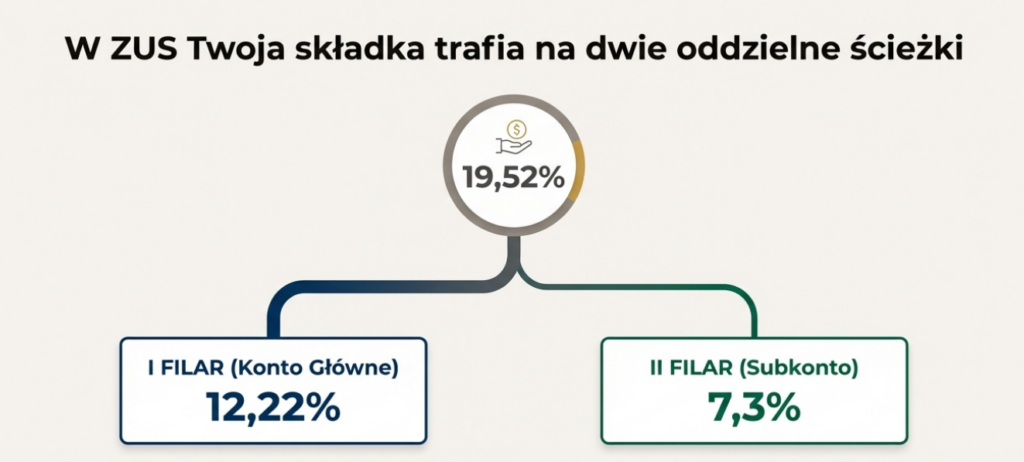

Gdy środki trafią do ZUS-u, są dzielone na dwie części. Pierwsza – 12,22% – idzie na pierwszy filar, a druga – 7,3% – trafia na subkonto w ZUS, czyli tzw. II filar.

Limit składek emerytalnych

W polskim systemie emerytalnym istnieje limit składek emerytalnych, które można wpłacić do ZUS. Określany jest on na podstawie 30-krotności prognozowanego przeciętnego miesięcznego wynagrodzenia. W 2025 roku limit ten wyniósł 260 190 zł. Jeżeli zarobiłeś więcej, to i tak pobrana zostanie składka 19,52% tylko od tej kwoty. Oznacza to, że maksymalna kwota rocznych składek emerytalnych w 2025 roku wynosi 50 783 zł.

Prawdopodobnie w kolejnych latach liczba ta będzie rosła wraz ze wzrostem średniego miesięcznego wynagrodzenia.

To właśnie z tego powodu osoby lepiej zarabiające mogą w pewnym momencie odczuć wzrost pensji netto. Jeżeli w konkretnym miesiącu łączna suma wynagrodzenia brutto przekroczy 260 tys. zł, to kolejna pensja netto powinna być wyższa.

Jednoosobowe działalności gospodarcze również mają limit składek, które mogą odprowadzić, gdyż także obowiązuje je zasada 30-krotności średniego wynagrodzenia. Nie można zadeklarować wyższej podstawy.

Różnica pomiędzy I a II filarem. Historia OFE

Przejdźmy teraz do różnic pomiędzy pierwszym a drugim filarem. Jest to w pewnym sensie także historia powstania OFE oraz reforma tego systemu z 2014 roku.

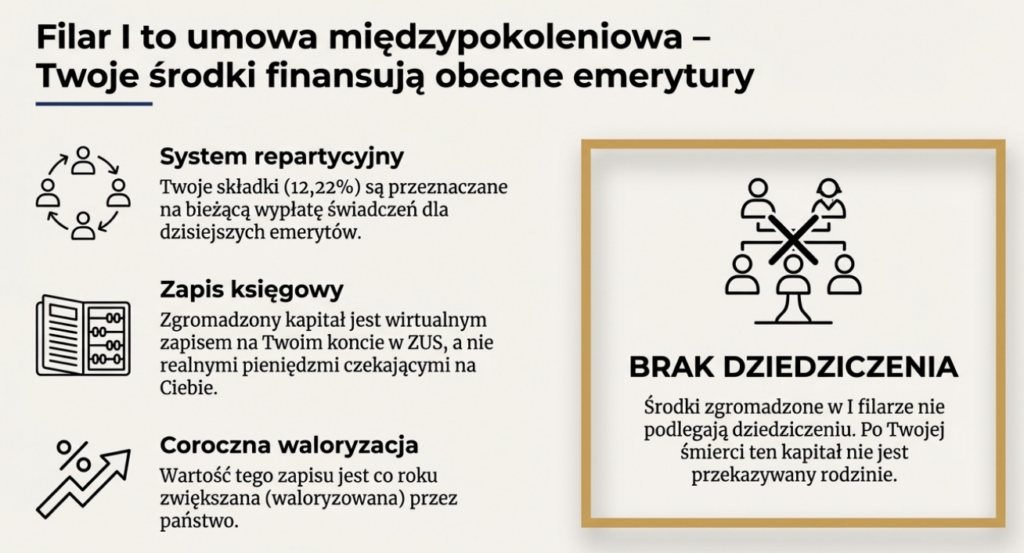

Środki z pierwszego filaru, czyli 12,22% wynagrodzenia brutto, gromadzone są na koncie głównym i przeznaczane na wypłatę obecnym emerytom. Dlatego I filar określa się mianem systemu repartycyjnego. Środki te są zapisem księgowym, waloryzowanym co roku, jednak nie podlegają dziedziczeniu.

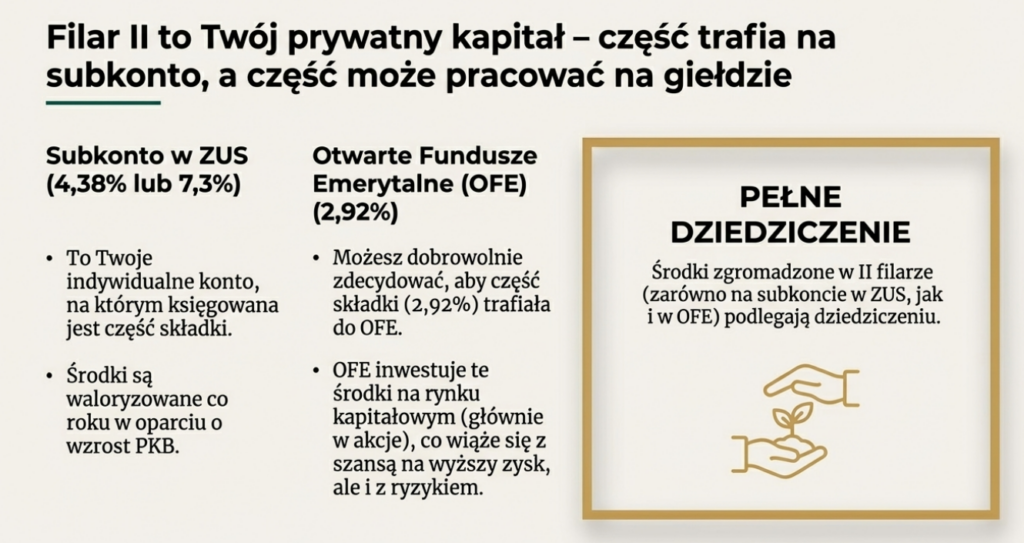

Na drugi filar odprowadzana jest mniejsza część składek emerytalnych, czyli 7,3%. Drugi filar został stworzony na potrzeby OFE. Kiedyś tą częścią naszych środków w całości zarządzały Otwarte Fundusze Emerytalne i inwestowały je w akcje oraz obligacje.

W 2014 roku nastąpiła reforma, która sprawiła, że uczestnicy systemu emerytalnego mogli zdecydować, czy chcą pozostać w OFE, czy ich środkami powinien zarządzać ZUS. Jeżeli wybrałeś OFE, to część Twoich składek – dokładnie 2,92% wynagrodzenia – trafiała do OFE i dalej była inwestowana na giełdzie, a pozostała część II filaru, czyli 4,38%, szła na subkonto. Jeżeli wybrałeś ZUS, to środki trafiały na subkonto w całości i następnie były waloryzowane co roku.

Ważne jest też to, że po reformie OFE część środków, które zgromadzone zostały w tych instytucjach przed reformą, przeniesiono do ZUS i pojawiły się na Twoim subkoncie. Konkretnie dotyczyło to wszystkich obligacji skarbowych i innych podobnych instrumentów. Sama operacja polegała na tym, że obligacje te w większości zostały umorzone, a na subkoncie pojawił się odpowiadający im zapis księgowy. Zabieg ten miał również na celu obniżenie długu publicznego – wyemitowane obligacje po prostu przestały istnieć.

Jednak nie cała kwota została przeniesiona. Jeżeli odprowadzałeś składki przed 2014 rokiem, to część akcyjna nadal znajduje się w OFE i instytucje te tymi aktywami zarządzają aż do Twojej emerytury. Gdy ten okres będzie się zbliżał, środki te będą stopniowo przekazywane do ZUS w ramach tzw. mechanizmu suwaka bezpieczeństwa.

Suwak bezpieczeństwa

„Suwak bezpieczeństwa” to mechanizm, który ma na celu ochronę środków zgromadzonych w OFE przed ryzykiem rynkowym w momencie przejścia na emeryturę. Na 10 lat przed osiągnięciem ustawowego wieku emerytalnego środki z OFE są stopniowo przenoszone na subkonto ubezpieczonego w ZUS.

Chodzi o to, aby świeżo upieczony emeryt nie padł ofiarą nagłego krachu na giełdzie lub silniejszej bessy, kiedy ceny akcji są wyjątkowo niskie.

Przykładowo, na początku pandemii COVID-19 WIG20 spadł o ponad 40%. Już rok później wrócił do poziomów sprzed pandemii, a w drugiej połowie 2025 roku notowania indeksu były jeszcze o 40% wyżej. Oznacza to, że w ciągu zaledwie pięciu lat różnica między dołkiem a górką wyniosła ponad 100%.

Dzięki suwakowi nie dochodzi do sytuacji, w której osoba przechodząca na emeryturę w okresie najniższych wartości indeksów (np. w 2020 roku) przekazuje do ZUS z OFE dwa razy mniej niż osoba, która zrobiłaby to pięć lat później.

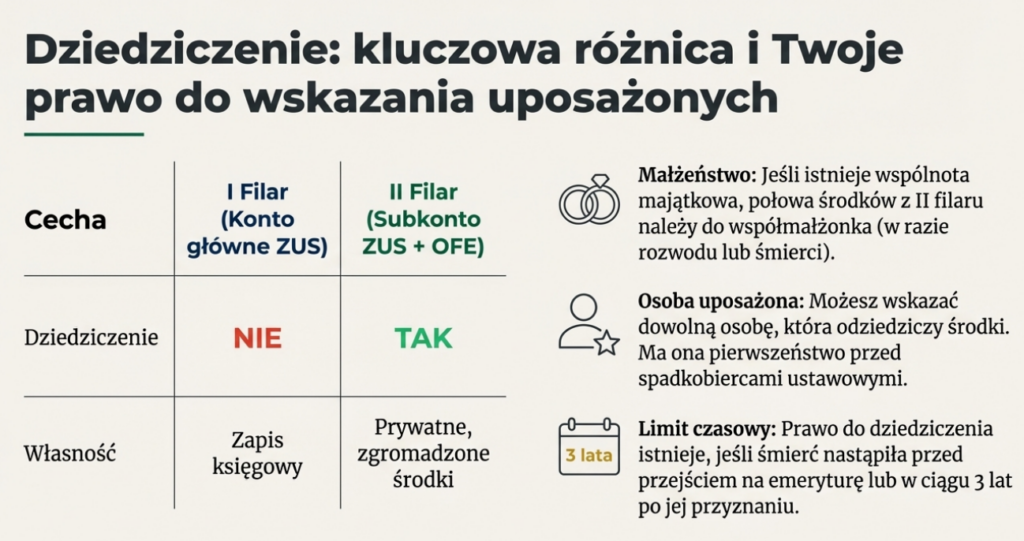

Dziedziczenie środków z subkonta

Kolejną różnicą pomiędzy I a II filarem emerytalnym jest kwestia dziedziczenia.

Środki zgromadzone w I filarze nie są dziedziczone. Natomiast środki zgromadzone w ramach II filaru podlegają dziedziczeniu, jeżeli tylko osoba zmarła nie przeszła na emeryturę lub przeszła na nią w ciągu ostatnich trzech lat. To jest maksymalny okres, w którym rodzina lub osoby upoważnione mogą jeszcze otrzymać środki po zmarłym.

Ciekawie wygląda sytuacja w małżeństwie. Środki zgromadzone w OFE lub na subkoncie należą do obojga małżonków, jeżeli mają wspólnotę majątkową. W przypadku rozwodu są one dzielone pomiędzy oboje.

Ważna jest też instytucja osoby upoważnionej. Po zmarłym środki dziedziczy w pierwszej kolejności właśnie ta osoba – ma ona pierwszeństwo przed spadkobiercami ustawowymi. Wyjątkiem jest sytuacja, gdy zmarły pozostawał w małżeństwie – wtedy połowa środków należy do współmałżonka, a tylko druga połowa trafia do osoby upoważnionej.

Waloryzacja I filara w ZUS

Środki zgromadzone na koncie głównym w ZUS w ramach I filaru są waloryzowane według specjalnego wzoru, opartego na inflacji oraz realnym wzroście przypisu składek na ubezpieczenia emerytalne. To tzw. „wskaźnik waloryzacji składek na ubezpieczenie emerytalne”.

Kluczowe jest to, że wskaźnik waloryzacji jest co najmniej równy inflacji.

W uproszczeniu – im większa inflacja i im szybciej rosną wynagrodzenia w Polsce, tym bardziej wzrasta kapitał zgromadzony w ramach I filaru. Przykładowo w 2025 roku wskaźnik ten wyniósł aż 14,41%. Było to szybciej niż inflacja, a nawet szybciej niż wzrost przeciętnego wynagrodzenia.

W latach ubiegłych, czyli w 2022 i 2023 roku, wskaźnik ten również rósł szybko – o ponad 10%.

Ciekawostką jest to, że waloryzacja samych świadczeń emerytalnych już wypłacanych wyniosła jedynie 5,5%.

Waloryzacja składek II filar

Środki gromadzone na subkoncie w ZUS podlegają waloryzacji na zasadach podobnych do I filara, choć istnieją różnice. Ich waloryzacja opiera się na przeciętnym wzroście PKB Polski w okresie poprzednich pięciu lat.

Z kolei środki zgromadzone w OFE co roku powiększane są o stopę zwrotu z rynku kapitałowego. Oznacza to, że ich wartość zależy od sytuacji na rynkach finansowych i koniunktury gospodarczej. W okresach hossy OFE mogą generować wysokie stopy zwrotu, ale w czasie bessy mogą także notować straty.

Waloryzacja subkonta w ZUS jest znacznie mniej zmienna niż wyniki OFE. W 2025 roku wyniosła 9,49%, czyli dokładnie tyle, ile wyniosła średnioroczna dynamika PKB w cenach bieżących za okres ostatnich pięciu lat.

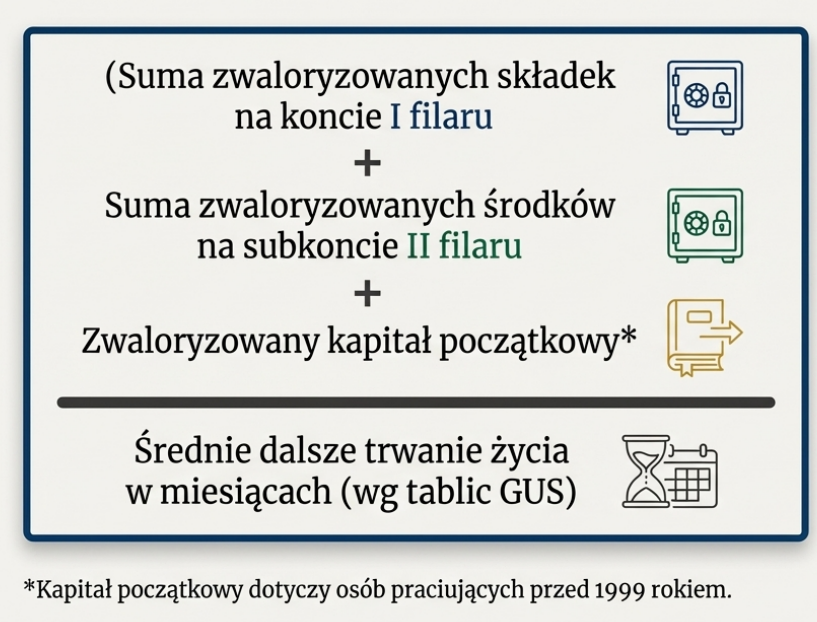

Zasada obliczania emerytury

Wysokość emerytury z ZUS w obecnym systemie oblicza się w momencie decyzji emeryta o przejściu na nią. Podstawę stanowi suma zwaloryzowanych składek na koncie i subkoncie oraz zwaloryzowanego kapitału początkowego (dla osób pracujących przed 1999 rokiem). Tę łączną kwotę dzieli się przez średnie dalsze trwanie życia wyrażone w miesiącach.

Średnie dalsze trwanie życia ustala się wspólnie dla mężczyzn i kobiet na podstawie tablic GUS. Im później przechodzimy na emeryturę, tym mniej miesięcy życia statystycznie nam pozostaje – co zwiększa wysokość świadczenia.

Po wyliczeniu świadczenia, jest ono co roku waloryzowane według jeszcze innych zasad niż I czy II filar. Wskaźnik waloryzacji rent i emerytur to suma inflacji oraz nie mniej niż 20% realnego wzrostu przeciętnego wynagrodzenia.

Przykładowo waloryzacja za 2025 rok wyniosła 5,5% – wynikający z 3,6% inflacji oraz 9,5% wzrostu wynagrodzeń (3,6% + 20% z 9,5% = 5,5%).

W procesie ustalania wskaźnika waloryzacji bierze udział Rada Dialogu Społecznego, w której zasiadają przedstawiciele rządu, pracowników i pracodawców. Jeśli nie dojdzie do porozumienia, ostateczną wysokość wskaźnika ustala Rada Ministrów.

Stopa zastąpienia

Stopa zastąpienia to stosunek wysokości pierwszej emerytury do ostatniego wynagrodzenia. Obecnie przeciętna stopa zastąpienia w Polsce wynosi około 44–46%. Jednak dla przyszłych pokoleń, zwłaszcza obecnych trzydziesto- i czterdziestolatków, przewiduje się, że emerytury będą znacznie niższe – około jednej trzeciej ostatnich pensji.

Osoby o najwyższych zarobkach, zwłaszcza tych szybko rosnących, mogą spodziewać się stóp zastąpienia rzędu 25–30%.

Jest to konsekwencja faktu, że przez 30–40 lat wpłacamy niespełna 20% pensji brutto, a świadczenia muszą wystarczyć na 25–30 lat emerytury. ZUS z założenia jest systemem pomocniczym, a nie gwarantującym dostatnie życie – o dodatkowe zabezpieczenie trzeba zadbać samemu.

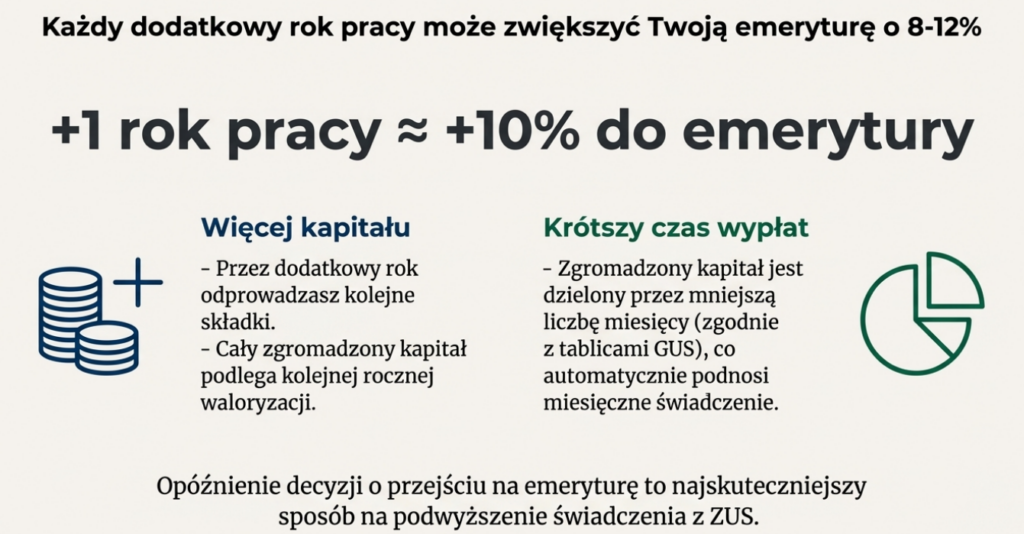

Wpływ wieku przejścia na wysokość świadczeń

Na wysokość emerytury kluczowy wpływ ma moment przejścia na nią. Ustawowo jest to 60 lat dla kobiet i 65 lat dla mężczyzn. Jednak opóźnienie decyzji o zakończeniu pracy o rok lub kilka lat może istotnie zwiększyć świadczenie, ponieważ:

- zwiększa się zapis na koncie (i subkoncie) dzięki dalszym wpłatom i waloryzacjom,

- skraca się przewidywana długość życia do podziału kapitału, co zwiększa kwotę miesięcznej wypłaty.

Szacuje się, że każdy dodatkowy rok pracy zwiększa późniejsze świadczenia emerytalne o wartość pomiędzy 8% a 12%.

Warto też pamiętać, że kwota emerytury podawana przez ZUS jest brutto. Od świadczeń odprowadzany jest podatek i składka zdrowotna. Zwolnione z podatku są jedynie emerytury do 2500 zł brutto, ale składkę zdrowotną płaci się zawsze.

Emerytura minimalna

Osoby, które w całej karierze zawodowej nie odprowadziły zbyt wielu składek, a wartość obliczonego świadczenia jest niższa niż minimalna emerytura, mogą liczyć na podniesienie go do poziomu minimalnego.

W 2025 roku wartość emerytury minimalnej wynosiła 1878,91 zł brutto, co po potrąceniu składki zdrowotnej daje około 1709 zł na rękę.

Aby ją otrzymać, trzeba spełnić warunki dotyczące stażu pracy: 25 lat dla mężczyzn i 20 lat dla kobiet. Do stażu pracy wlicza się także lata nieskładkowe, np. okres studiów, ale obowiązuje zasada, że na każde lata nieskładkowe muszą przypadać co najmniej trzy lata składkowe.

Zakończenie

Polski system emerytalny, choć skomplikowany i niepozbawiony wad, zapewnia minimalne bezpieczeństwo finansowe na starość. Pierwszy i drugi filar różnią się mechanizmem działania, zasadami waloryzacji i dziedziczeniem, ale razem tworzą podstawę świadczeń dla przyszłych emerytów.

Kluczowe jest jednak zrozumienie, że sama emerytura z ZUS w większości przypadków nie wystarczy do utrzymania dotychczasowego standardu życia. Dlatego tak ważne jest samodzielne budowanie dodatkowego kapitału – poprzez oszczędzanie i inwestowanie – aby zapewnić sobie stabilną i spokojną przyszłość.

Więcej: