Początkowa fascynacja USA

Tworząc tradycyjny portfel inwestycyjny, składający się z akcji oraz obligacji, bardzo często mierzymy się z pytaniem: „Jaki ETF na akcje wybrać?”. Sam wielokrotnie zadawałem sobie to pytanie. I nie ma na nie jednej dobrej odpowiedzi.

Moje podejście również ewoluowało z biegiem lat. Kilka lat temu, jak ponownie zakładałem swoje konto IKE, uważałem, że warto inwestować tylko w Stany Zjednoczone. Dlatego najstarszy ETF w moim IKE to jest właśnie ETF na S&P 500. Wychodziłem z założenia, że USA to najsilniejsza gospodarka świata, a spółki, które stanowią o jej sile, nie mają prawdziwej konkurencji na świecie i ta przepaść technologiczna będzie się tylko powiększać. Dodatkowo wychodziłem z założenia, że największe spółki amerykańskie tak naprawdę sprzedają swoje produkty na całym świecie, więc, kupując S&P 500, w jakimś sensie inwestuję globalnie.

Zawartość artykuł:

- Początkowa fascynacja USA

- Ewolucja portfela

- Budowa i skład indeksów

- Rynki w ciągu ostatnich 30 lat

- Koncentracja i wyceny „Wspaniałej Siódemki”

- 50-letnia historia uczy pokory

- Historia sukcesów i porażek Japonii

- Podsumowanie

Ewolucja portfela

Z czasem jednak zacząłem dochodzić do wniosku, że posiadanie tylko Stanów Zjednoczonych to zbyt duże ryzyko. Dlatego zacząłem dokładać ETF-y na MSCI World, aby jednak mieć trochę bardziej zdywersyfikowaną pozycję. Oczywiście tutaj można mi zarzucić, że co to za dywersyfikacja, skoro MSCI World to również w 70% Stany Zjednoczone. I to jest prawda. ETF-y te są bardzo mocno ze sobą skorelowane i przeważnie chodzą w tym samym kierunku.

Jednak ogromną zaletą MSCI World jest fakt, że na bieżąco aktualizuje wagi poszczególnych krajów, które wchodzą w jego skład. Jeżeli w najbliższej dekadzie Stany Zjednoczone radziłyby sobie gorzej, to ich udział w indeksie zacznie spadać.

Rok później doszedłem do wniosku, że sam MSCI World to też jest zbyt mała dywersyfikacja. A co jeżeli to Chiny, Indie czy Brazylia okażą się zwycięzcami w najbliższych latach? A może Polska? MSCI World zawiera w swoim składzie tylko kraje rozwinięte. Więc nie do końca jest to indeks światowy. Aby więc jeszcze zwiększyć swoją globalną dywersyfikację, w 2026 do mojego konta IKE dołączył ETF na MSCI ACWI oraz niewielka pozycja na mWIG40.

Jednak wątpliwości, czy to jest optymalny skład na najbliższe 10-20 lat, będę miał zawsze i nie oczekuję też, że ktoś mi podpowie, co powinno być w moim portfelu. Tego tak naprawdę nie wie nikt. Nie chcę też Wam mówić, w co powinniście inwestować. Każdy ma swoją akceptację ryzyka i jakieś oczekiwania, jak się rynek zachowa. Ten artykuł to jedynie przedstawienie subiektywnej opinii na dany moment.

Nie wiem, jak będzie wyglądała przyszłość. To, co jednak wiem i co łatwo można sprawdzić, to to, jak wyglądała historia. I o tym właśnie będzie dzisiejszy artykuł. Przedstawię Wam, jak historycznie kształtowały się notowania największego światowego indeksu S&P 500 oraz najważniejszych indeksów globalnych, w tym MSCI World, MSCI ACWI oraz MSCI Emerging Markets.

Przyjrzę się ich budowie, składowi oraz zastanowię się, który z nich lepiej dywersyfikuje nasze inwestycje. Nie będę omawiał regionalnych indeksów, indeksów branżowych, faktorowych, bo na dany moment nie są one zgodne z moją polityką budowania portfela długoterminowego, co nie oznacza, że to są złe produkty czy też że kiedyś nie trafią do mojego portfela.

Jest wiele indeksów, które osiągały wyższą stopę zwrotu niż te, które omawiam, i to nawet w dłuższym terminie. Przykładowo Nasdaq wyraźnie pokonywał S&P 500 w ciągu ostatnich 50 lat. MSCI World Equity Momentum lepiej sobie radził niż zwykły MSCI World, i tak wymieniać można by jeszcze wiele. Ale czy tak będzie również w przyszłości? Tego nie wiem. To są właśnie dylematy inwestycyjne, z którymi każdy musi się zmierzyć. Dzięki temu mam jednak jeszcze wiele tematów i indeksów do omówienia. Możliwe też, że z czasem zmienię coś w swoim portfelu lub uruchomię drugi o większym poziomie ryzyka.

Budowa i skład indeksów

Zacznijmy od krótkiego przypomnienia budowy poszczególnych indeksów. S&P 500 to 500 największych spółek notowanych na giełdzie w Stanach Zjednoczonych. Indeks ten, podobnie jak i wszystkie pozostałe z omawianych, ważony jest kapitalizacją. Im większa spółka, tym większy jej wpływ na indeks.

MSCI World to indeks, który zawiera w swoim składzie spółki z 23 krajów. Są to wyłącznie kraje rozwinięte. Dlatego tutaj nazwa World jest trochę myląca. Stany Zjednoczone to obecnie około 67%. Druga na liście Japonia to jedynie 5,59%. A im dalej w dół tabeli, tym mniejszy udział poszczególnych krajów.

MSCI ACWI zawiera zarówno kraje rozwinięte, jak i rynki rozwijające się. Nawet Polska się załapała z około 0,16% udziałem. Stany Zjednoczone to około 60%.

Bardzo podobny w budowie i w osiąganych wynikach do MSCI ACWI jest także indeks FTSE All-World, który można traktować jako alternatywę przy wyborze konkretnego ETF-u.

Na temat MSCI ACWI, MSCI WORLD oraz FTSE All-World i ich dokładne porównanie napisałem oddzielny artykuł oraz nagrałem film, który znajdziecie pod poniższym linkiem:

MSCI ACWI, MSCI World, FTSE All-World – który indeks globalny wybrać?

Indeks MSCI Emerging Markets w lutym 2026 składał się z 1195 spółek z 24 krajów. Największy w nim udział miały takie kraje jak Chiny (23,76%), Taiwan (22,5%), Korea Południowa 18,08%, Indie ( 12,82%) i Brazylia 4,56%. Pozostałe kraje łącznie to jedynie 18,26%. Polska stanowi obecnie 1,15% w tym indeksie.

| Indeks | Liczba krajów | Ekspozycja na USA | Średni zwrot (30 lat) | Dla kogo? |

| S&P 500 | 1 (USA) | 100% | ~10,9% | Szukających maksymalnego wzrostu i wierzących w hegemonię USA. |

| MSCI World | 23 (DM) | ~70% | ~8,2% | Chcących krajów rozwiniętych, ale z lekkim hamulcem bezpieczeństwa. |

| MSCI ACWI | 47+ (DM+EM) | ~62% | ~8,3% | zwolenników globalnego kapitalizmu w tym siły rynków rozwijających się |

| MSCI Emerging Markets | 24 EM | 0% | ~5,7% | dla osób, które wierzą, że świat jaki znamy ulegnie dużym zmianom |

Tak więc wszystkie te indeksy po za MSCI Emerging Markets to w pierwszej kolejności Stany Zjednoczone, a dopiero w drugiej domieszka rynków rozwiniętych oraz w najmniejszym stopniu krajów uznawanych za rozwijające się. Warto jednak zauważyć, że kraje rozwijające się to pod względem populacji zdecydowanie większa część świata.

Rynki w ciągu ostatnich 30 lat

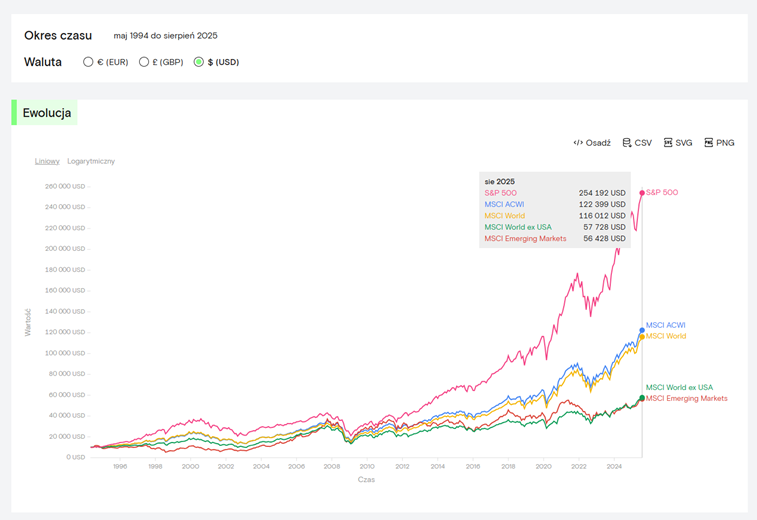

Patrząc na wykres stóp zwrotu w amerykańskim dolarze za ostatnie 30 lat, zwycięzca wydaje się oczywisty. Jest nim S&P 500.

Według danych dostępnych na stronie curvo.eu 10 000 USD zainwestowane w S&P500 w maju 1994 do sierpnia 2025 wzrosłoby do kwoty 254 192 USD, czyli ponad 25-krotnie. Jest to 2 razy więcej niż w przypadku MSCI ACWI (122 399 USD) czy też MSCI World (116 012).

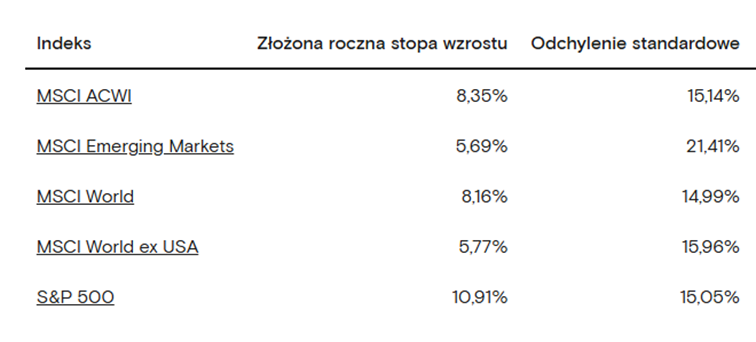

Rynki wschodzące zostają bardzo daleko w tyle. MSCI Emerging Markets wzrósł jedynie trochę ponad 5-krotnie, do kwoty 56 428 USD. Średnioroczna stopa zwrotu za cały ten okres, czyli ponad 30 lat, dla S&P 500 wyniosła 10,91% i była o ponad 2,5% wyższa od MSCI ACWI (8,35%) oraz MSCI World (8,16%). Średnioroczna stopa zwrotu dla MSCI Emerging Markets to jedynie 5,69%.

Ciekawe jest też porównanie MSCI World z MSCI World ex USA. Indeks MSCI World po odjęciu Stanów Zjednoczonych traci kolejne 2,5% średniorocznie. Stopa zwrotu dla krajów rozwiniętych bez Stanów Zjednoczonych tak naprawdę niewiele różniła się od stopy zwrotu dla rynków rozwijających się. Widać więc wyraźnie, że to Stany Zjednoczone ciągnęły do góry zarówno MSCI World, jak i MSCI ACWI.

Koncentracja i wyceny „Wspaniałej Siódemki”

O tak dużej przewadze Stanów Zjednoczonych zadecydowało głównie ostatnie 15 lat. Bardzo silny rozwój technologicznych gigantów, tzw. Magnificent 7 Companies, silnie wywindował indeks S&P 500 do góry.

Jak spojrzymy na wykres wszystkich 7 wspomnianych spółek, czyli Apple, Microsoft, Nvidia, Meta, Google, Amazon i Tesla, to w ciągu ostatnich 10 lat spółki te rosły pomiędzy 500% w przypadku Mety a nawet 25 000% w przypadku Nvidii. S&P 500 w tym czasie wzrósł o około 235%.

Jednak to, co stanowiło o sile S&P 500, jest też jednocześnie i dużą słabością tego indeksu, i ogromnym dla niego zagrożeniem. Zbyt duża koncentracja kapitału znajduje się wśród zaledwie kilku spółek i wszystkie z nich są spółkami technologicznymi. Przy obecnym bardzo szybkim rozwoju technologii, rozwoju sztucznej inteligencji, nie jest tak łatwo stwierdzić, w którym kierunku świat pójdzie. Dodatkowo wszystkie te spółki są mnożnikowo bardzo wysoko wyceniane. Rynek zakłada, że ich rozwój będzie dalej trwał, a wzrost zysków jest już w cenie.

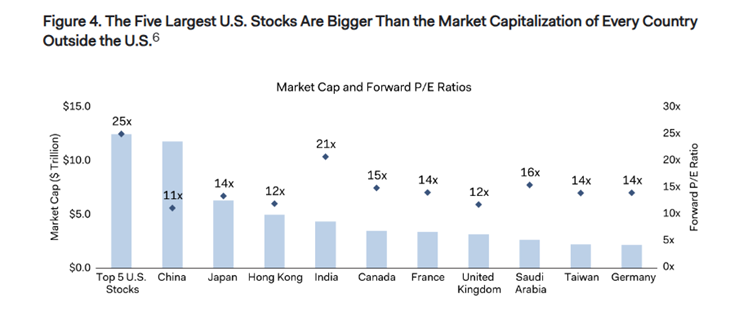

Ciekawą grafikę dobrze zobrazowującą problem koncentracji S&P 500 na swojej stronie zamieścił fundusz inwestycyjny Dodge & Cox.

Według danych z kwietnia 2025 roku kapitalizacja 5 największych spółek z USA była większa niż kapitalizacja jakiejkolwiek innej giełdy na świecie. Żadna też z kluczowych światowych giełd nie dorównywała tym spółkom pod kątem współczynnika Forward P/E, czyli przyszłego wskaźnika C/Z.

Tak więc S&P 500 to nie tylko ogromna koncentracja, ale też bardzo wysokie wyceny spółek w stosunku do obecnie osiąganych zysków. A przypomnę jeszcze indeks, który wspomniałem na początku, czyli Nasdaq 100. Tam te same spółki mają jeszcze większy udział i dzięki temu też indeks ten osiągał lepsze wyniki.

Jeżeli miałbym do analizy tylko ostatnie 30 lat, to zapewne wybrałbym Stany Zjednoczone i S&P 500. Są tam silne spółki, które posiadają solidne fundamenty pod wzrost w przyszłości. I takie też było moje myślenie w 2023 roku.

50-letnia historia uczy pokory

Jak jednak napisałem na początku, trochę moje podejście do rynku uległo zmianie w ostatnich latach. Zacząłem inwestować bardziej globalnie.

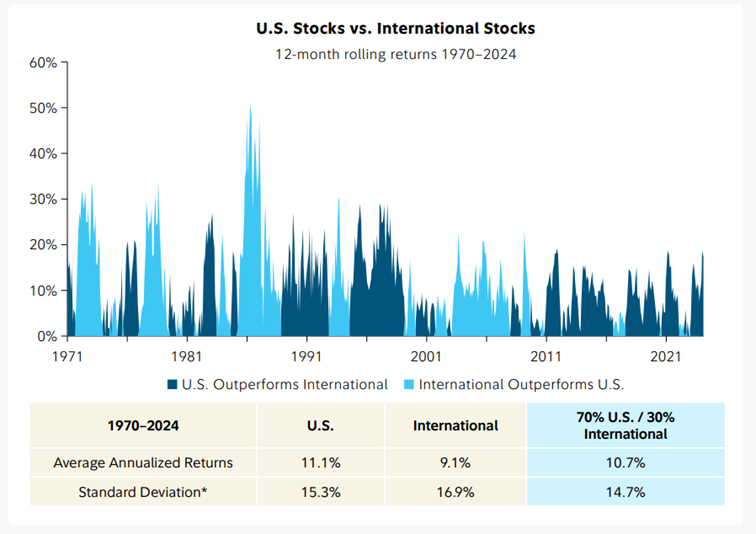

A głównym czynnikiem, który mnie do tego skłania, jest dłuższy okres historii niż ostatnie 15, a nawet 30 lat. Stany Zjednoczone historycznie nie zawsze dominowały. Bywały w historii całe dziesięciolecia, gdzie inne rynki niż Stany Zjednoczone osiągały dużo wyższe stopy zwrotu. Z raportu Fidelity wynika, że okresy dominacji Stanów Zjednoczonych i „Reszty Świata” często się ze sobą przeplatały.

Ciemnoniebieski kolor na wykresie to lata, gdzie Stany Zjednoczone osiągały przewagę. Jasnoniebieski to okres przewagi pozostałych rynków. Ostatnie dwie dekady to wyraźna przewaga ciemnozielonego. Jednak już w latach 70. i 80. zdecydowanie przeważał jasnoniebieski, czyli Reszta Świata.

Jak przełożyć ten wykres na język indeksów, to kolor ciemnoniebieski to będzie S&P 500, a kolor jasnoniebieski to będzie MSCI World ex USA. Występowały całe dziesięciolecia, kiedy to Stany Zjednoczone były tutaj hamulcowym. Na poniższym wykresie jest porównanie jak względem siebie zachowywały się rynki ze Stanów i Reszty Świata od 1970 roku do 2026.

Jeżeli wykres spada, to oznacza, że Świat radził sobie lepiej niż Stany. Jeżeli rósł, to wtedy lepiej radziły sobie rynki ze Stanów Zjednoczonych.

1970 rok to wartość 1 i aż do 1988 roku wartość ta spadała. Najniższa wartość to okolice 0,52, co oznacza, że przez okres 18 lat taka sama inwestycja w indeks S&P 500 byłaby warta jedynie około 50% tego, co inwestycja w Resztę Świata. Dopiero w 1998 roku, czyli 10 lat po dołku, indeks ten wychodzi ponad 1, ale też nie na bardzo długi czas.

Aż do 2010 roku wykres oscyluje w okolicach 1, co oznacza, że przez cały ten 40-letni okres, czyli lata 1970–2010, nie można było wskazać wyraźnego lidera wzrostów. Ostatnie 15 lat są swego rodzaju anomalią na wykresie. I właśnie ten okres sprawił, że sumarycznie od 1970 roku aż do 2025 roku średnioroczna stopa zwrotu dla USA jest o prawie 2% wyższa niż dla reszty świata.

Historia sukcesów i porażek Japonii

Z tyłu głowy mam też przypadek Japonii.

W latach 70. i 80. Japonia była uważana za prawdziwy fenomen gospodarczy. Struktura przemysłowa Japonii zaczęła się szybko zmieniać, a gospodarka z powodzeniem przeszła transformację z modelu zasobochłonnego na energooszczędny, technologicznie zaawansowany i oparty na wysokiej wartości dodanej.

Gospodarka stopniowo przesuwała się od przemysłu ciężkiego i chemicznego w stronę sektorów takich jak stal, motoryzacja, sprzęt elektryczny, sprzęt gospodarstwa domowego oraz precyzyjne instrumenty. Równocześnie japoński model wzrostu zmieniał się z opartego na popycie krajowym na model napędzany eksportem.

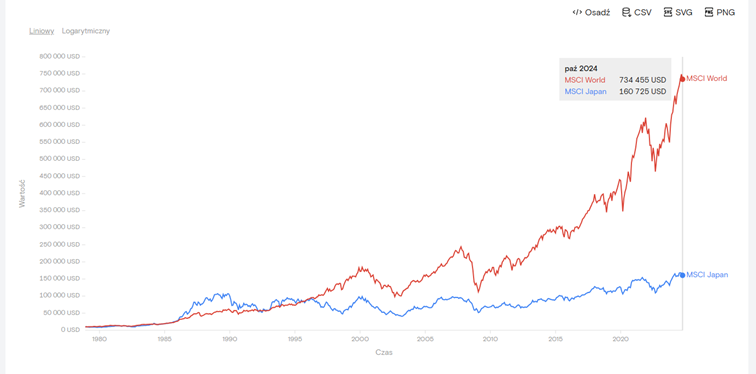

10 000 dolarów zainwestowane pod koniec 1978 roku w MSCI Japan (jeżeli byłoby to możliwe) po 10 latach byłoby warte 104 809, podczas gdy taka sama inwestycja w MSCI World przyniosłaby 53 120, czyli dwa razy mniej.

W 1989 roku rozpoczął się proces zacieśniania polityki pieniężnej. Stopy procentowe bardzo szybko poszły do góry. Następstwem tego było załamanie się rynku. Maksymalne spadki sięgały nawet 60%. Dopiero w 2017 roku, czyli po 28 latach, indeks MSCI Japan liczony w dolarach wrócił do poziomów z 1989 roku.

Przypadek Japonii daje do myślenia. To nie była mała gospodarka, ale czołowa gospodarka światowa. Był nawet moment, że Japonia miała największy udział w MSCI World (ponad 45%), a wśród 10 największych światowych spółek pod względem kapitalizacji 8 pochodziło z Japonii.

Oczywiście porównanie Japonii do Stanów Zjednoczonych nie jest do końca właściwe. Sytuacja z 1989 roku to była klasyczna bańka. Wyceny spółek 100-krotnie przewyższały osiągane zyski. Sytuacji w USA daleko do tego poziomu. Mimo że zapewne często możecie w różnych miejscach usłyszeć, że USA to bańka, to fundamenty obecnej hossy i wyceny spółek są nieporównywalnie silniejsze w porównaniu do Japonii z tamtego okresu.

Nie odpowiem dzisiaj na pytanie, czy Stany w dalszym ciągu będą dominować. Tego nie wiem. Jednak nie zmienia to faktu, że ryzyko, że przestaną odgrywać kluczową rolę, jest jak najbardziej na miejscu.

Podsumowanie

Mimo wszystko nie wyobrażam sobie, aby mój portfel nie posiadał w swoim składzie Stanów Zjednoczonych. Jest to największy rynek świata, kolebka kapitalizmu. USA jak do tej pory najlepiej sobie radził w kryzysowych sytuacjach, jak chociażby z kryzysem z roku 2008. Jest to kraj, który najszybciej wprowadza wszelkie innowacje. To tam wszystko, co istotne w technologii, się obecnie dzieje.

Jest to też region, który wydaje się być daleko od wszelkiego rodzaju wojen, które obecnie zagrażają Europie, Bliskiemu Wschodowi czy nawet Azji. Jest to region w pełni samowystarczalny, z własnymi źródłami taniej energii. Mógłbym tak długo wymieniać. Jeżeli na świecie znowu pojawi się jakiś większy kryzys albo konflikty wojenne jeszcze bardziej rozleją się po świecie, to Stany Zjednoczone wydają mi się krajem, który najlepiej sobie z tą sytuacją poradzi.

Jednak jednocześnie nie wyobrażam sobie, abym w 100% oparł swój portfel na Stanach Zjednoczonych. Wysoka koncentracja w spółkach technologicznych, wysokie wyceny oraz historia ostatnich 50 lat pokazują, że nie zawsze musi być tak różowo. A nawet wręcz przeciwnie. Historia pokazuje, że lepsze okresy były przeplatane tymi słabszymi. Nie spodziewam się, aby historia Japonii miała się powtórzyć, ale ten przykład daje jednak do myślenia.

Europa wydaje się powoli budzić z uśpienia. Azja, w tym głównie Chiny i Indie, bardzo silnie się rozwijają. Brazylia tylko w ciągu ostatnich 50 lat podwoiła swoją populację i stanowi ogromny rynek zbytu. Można próbować przewidywać, co się stanie w ciągu roku czy dwóch, ale w którym kierunku podąży świat za lat 20–30 – tego nie wiem i nawet nie będę próbował udawać, że wiem.

Dlatego obecnie dużo lepiej czuję się z indeksem MSCI World czy też MSCI ACWI, gdzie raczej stawiam na ten drugi, niż z S&P 500 czy Nasdaq 100. Wyniki historyczne oba indeksy mają do siebie bardzo zbliżone. MSCI ACWI oferuje szerszą dywersyfikację i dostęp do rynków z krajów rozwijających się, takich jak Chiny czy Indie, co uważam za plus. Rynki rozwijające się nie stanowią obecnie zbyt dużego udziału w indeksie MSCI ACWI, ale nie jest powiedziane, że to się nie zmieni w przyszłości.Inwestując globalnie, może nie osiągnę najwyższej stopy zwrotu, ale też mniej ryzykuję, niż wybierając wyłącznie S&P 500.

Pamiętajcie jednak, aby zrobić własną analizę. Nie sugerujcie się moim zdaniem i moim podejściem do inwestowania, bo tak naprawdę nie wiem, co się wydarzy. Historycznie nie raz moje inwestycje okazywały się nietrafione i przez 20 lat inwestowania nazbierałem już całkiem spore portfolio takich nieudanych projektów.

W tym artykule nie omówiłem wielu elementów, takich jak chociażby ryzyko walutowe, wybór konkretnego ETF-u, koszty TER czy też tracking difference i wiele, wiele innych zagadnień. Tak więc wiele tematów zostało jeszcze do zgłębiania, a tymczasem do usłyszenia w kolejnym materiale.