Trzy lata temu, w lutym 2023 roku, inflacja osiągnęła najwyższy poziom niewidziany od 24 lat. Wzrosła rok do roku o 18,4%. Dla większości z nas taka informacja nie była dobrą wiadomością. Ceny jajek, chleba, mleka i wszystkiego innego średnio zdrożały o ponad 18%. Z czego tu się cieszyć?

Była jednak spora grupa osób, dla których była to świetna wiadomość. I nie mam tu na myśli producentów jajek, chleba czy mleka. Mam na myśli właścicieli detalicznych obligacji skarbowych indeksowanych inflacją, a w szczególności tych, którzy nabyli te obligacje w kwietniu rok, dwa, trzy czy pięć lat wcześniej.

I obligacje te, czy to czteroletnie COI, sześcioletnie ROS, dziesięcioletnie EDO czy dwunastoletnie ROD, właśnie na podstawie tej inflacji z lutego 2023 roku miały ustalone poziomy odsetek na kolejny rok.

I tak przykładowo dziesięcioletnie obligacje EDO nabyte w kwietniu 2022 roku na kolejny rok uzyskały oprocentowanie na poziomie 19,65%.

Są to wartości, które nawet na rynku akcji byłyby bardzo przyzwoitymi stopami zwrotu. Był to okres, w którym wielu Polaków dowiedziało się, że w ogóle istnieje taki produkt, chociaż i tak większość wciąż o nim nie wie.

Teraz możemy już o takich poziomach zapomnieć.

Obligacje EDO, które teraz wchodzą w swój kolejny okres odsetkowy, mają ustalane oprocentowanie na poziomie 4,4%. Jest to oczywiście następstwo spadku inflacji.

Są to wartości dużo niższe niż w 2023 roku, ale czy to oznacza, że nie warto w takie produkty inwestować? Wręcz przeciwnie. Wciąż są to świetne produkty, które zabezpieczają nasze pieniądze przed utratą wartości w czasie. Nie podlegają wahaniom cen. Można je kupić bez żadnych prowizji w bardzo łatwy sposób. Stanowią idealne uzupełnienie portfela inwestycyjnego, którego dopełnieniem są na przykład akcje.

Dodatkowo nie wiemy, co nas czeka w przyszłości. Może znowu będziemy świadkami niekontrolowanego wybuchu inflacji, jakiejś większej paniki na giełdzie, a wtedy obligacje te będą stanowić bardzo silny fundament naszego portfela.

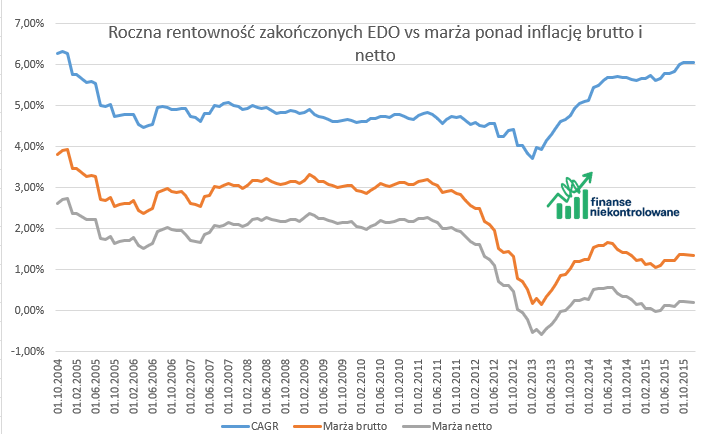

Przejrzałem wszystkie obligacje EDO, które kiedykolwiek były wyemitowane czyli od października 2004 roku i które już uległy wygaśnięciu. Ich rentowność wahała się pomiędzy 3,7% a 6,3%. Średnia rentowność brutto wszystkie obligacji EDO wyniosła 4,95%.

Następnie porównałem te liczby z poziomem inflacji, która występowała w trakcie trwania poszczególnych serii. Z wyliczeń wynika, że każda seria EDO pokonała inflację. Średnio ich wynik brutto był lepszy o 2,4%. Były nawet serie, w których marża ponad inflację wyniosła ponad 3%.

Jeżeli uwzględnimy podatek Belki, to w 92,5% przypadków EDO pokonały inflację, a średnia marża ponad inflację wyniosła 1,4%.

W dzisiejszym artykule chciałbym jednak omówić nie polskie detaliczne obligacje skarbowe, a ich światowe odpowiedniki, czyli ETF-y na obligacje indeksowane inflacją.

Do polskich detalicznych obligacji skarbowych, a konkretnie do EDO, będziemy jednak jeszcze często wracać, gdyż stanowić będą one dla nas punkt odniesienia. Dlatego zapamiętaj kwoty, które podałem przed chwilą.

Jeżeli chcesz przypomnieć sobie jak działają polskie detaliczne obligacje skarbowe to zapraszam Cię do artykułu:

Artykuł ten jest części większej serii, gdzie przyglądam się ETF-om na obligacje notowanym na giełdach.

Do tej pory powstały następujące odcinki:

- ETF-y na obligacje. Jak z nich korzystać i jakie niosą ze sobą wady i zalety

- ETF-y na polskie obligacje. Czy warto zainteresować się Beta ETF TBSP i Beta ETF Obligacji 6M.

- ETF-y na obligacje krajów rozwijających się

—————–

W dzisiejszym materiale omówimy, jakie są rodzaje ETF-ów na obligacje antyinflacyjne, co wchodzi w ich skład oraz jak działa taka obligacja. Przyjrzymy się też wynikom historycznym oraz ich zmienności.

Zawartość artykułu:

- Marża EDO

- ETF-y na obligacje indeksowane inflacją notowane w Europie

- ETF-y to produkt giełdowy

- Na czym polega indeksowanie inflacją?

- ETF-y na amerykańskie obligacje indeksowane inflacją

- ETF-y na europejskie obligacje indeksowane inflacją

- ETF-y na światowe obligacje indeksowane inflacją

- Podsumowanie

ETF-y na obligacje indeksowane inflacją notowane w Europie

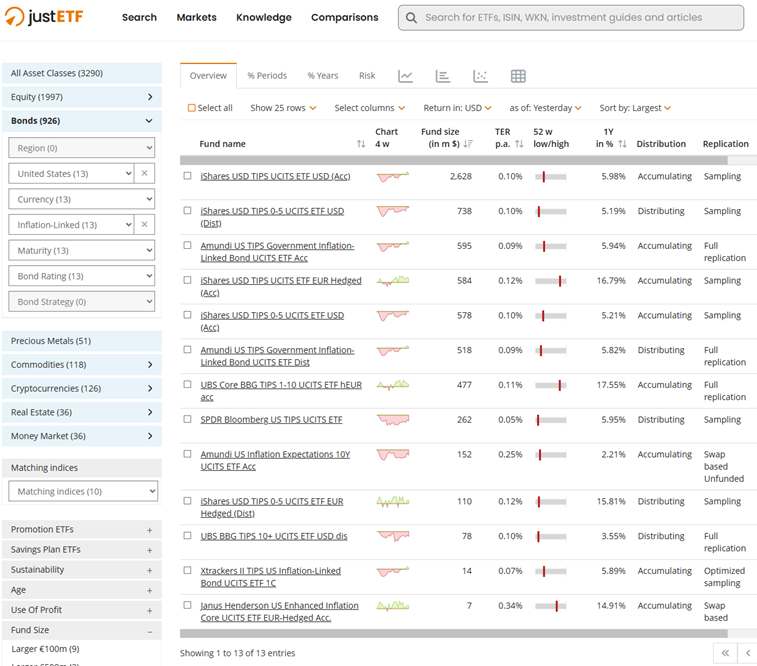

Z wyszukiwarki ETF-ów dostępnych na stronie justetf.com możemy się dowiedzieć, że obecnie mamy 35 ETF-ów indeksowanych inflacją dostępnych dla europejskiego inwestora. Nie jest to więc wcale tak duża grupa w porównaniu z innymi rodzajami ETF-ów na obligacje.

Pod koniec lutego 2026 roku aktywa jedynie siedmiu z nich przekraczały 500 milionów EUR.

ETF-y te można podzielić na trzy podstawowe grupy:

- ETF-y na amerykańskie obligacje indeksowane inflacją

- ETF-y na europejskie obligacje indeksowane inflacją

- ETF-y na światowe obligacje indeksowane inflacją

W ramach tych grup istnieją też podgrupy, czyli na przykład obligacje zabezpieczone do EUR oraz obligacje o krótszych lub dłuższych terminach zapadalności. Istnieją nawet ETF-y na obligacje antyinflacyjne z krótką pozycją na odpowiadające im pod względem zapadalności obligacje stałokuponowe.

Moim celem nie jest porównanie ich jeden do jednego i wybranie najlepszego, a jedynie pokazanie rzędu wielkości wyników, jakie dane ETF-y osiągały, oraz uwypuklenie ryzyk z nimi związanych. Wyniki dla ETF-ów na obligacje amerykańskie i globalne, bez zabezpieczenia do EUR, będę pokazywał w dolarach, natomiast dla ETF-ów na obligacje europejskie lub zabezpieczone do EUR — w EUR.

ETF-y to produkt giełdowy

Pierwsza podstawowa różnica w stosunku do EDO jest taka, że na tych produktach można stracić. W większości przypadków ETF-y te są wrażliwe na wahania stóp procentowych i oczekiwania inflacyjne, a im dłuższy termin do zapadalności obligacji wchodzących w ich skład, tym wpływ ten może być większy.

W przypadku szybkiego wzrostu stóp procentowych ich ceny najczęściej spadają.

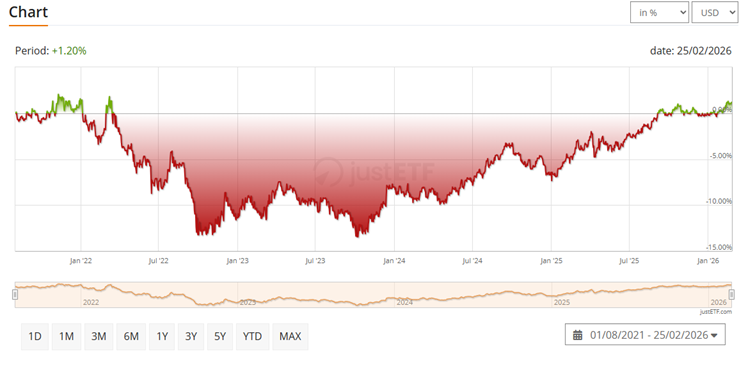

Przykładowo, największy dostępny w Europie ETF na amerykańskie obligacje typu TIPS (Treasury Inflation-Protected Securities), iShares USD TIPS UCITS ETF USD (Acc), w okresie od 1 sierpnia 2022 roku tylko do listopada 2022 stracił 15%. I zajęły mu dwa lata, aby odrobić te straty.

Aby jednak nie straszyć już na samym początku, dodam, że na obligacje trzeba zawsze patrzeć trochę w dłuższym terminie i uwzględniać kontekst makroekonomiczny. Spadki tego typu można czasami wykorzystywać jako okazję.

ETF ten istnieje od 8 grudnia 2006 roku i przez cały okres istnienia wypracował stopę zwrotu na poziomie 91,58%, co przekłada się na 3,44% rocznie.

Jeszcze większą przecenę doświadczył iShares Global Inflation Linked Government Bond UCITS ETF USD (Acc), którego wycena w USD w pewnym momencie spadła o około 30%.

Jeżeli więc przeraża Cię zmienność, lepiej zostań przy EDO.

Jeżeli nie, zapraszam dalej.

Na czym polega indeksowanie inflacją?

Obligacje wchodzące w skład ETF-ów nie działają dokładnie tak samo, jak znane nam detaliczne obligacje skarbowe EDO. Bliżej im do polskich obligacji antyinflacyjnych, takich jak na przykład IZ0836, które znamy z GPW. Na temat IZ0836 możesz dowiedzieć się więcej z tego artykułu.

Jak działają antyinflacyjne obligacje IZ0836 notowane na GPW?

Mechanizm działa w następujący sposób. Obligacje antyinflacyjne wypłacają stały, okresowy kupon, którego częstotliwość wypłaty zależy od obligacji. Kupon ten najczęściej nie jest wysoki. Przykładowo wspomniane IZ0836 wypłacają kupon w wysokości 2% rocznie.

Jednak element antyinflacyjny zawarty jest w wartości nominalnej obligacji. Wartość inflacji jest codziennie doliczana do wartości nominalnej. Przykładowo, jeżeli obligacja była sprzedawana po 1000 zł, a wartość inflacji rocznej wyniosła 3%, to po roku wartość takiej obligacji wyniesie 1030 zł, czyli w naszym przykładzie inwestor dostałby 1030 zł kapitału oraz trochę ponad 20 zł odsetek.

Wraz ze wzrostem wartości nominalnej w kolejnych okresach rosną też odsetki. Z każdym kolejnym rokiem są one wypłacane od coraz wyższej kwoty.

W dniu zapadalności inwestor otrzyma wartość początkową powiększoną o wartość inflacji, która występowała w czasie trwania obligacji. Im wyższa była inflacja, tym więcej pieniędzy inwestor otrzyma na końcu.

Tak dzieje się w przypadku pojedynczej obligacji. W przypadku ETF-ów na obligacje antyinflacyjne środki z wygaśnięcia jednych obligacji fundusz przeznacza na zakup kolejnych serii obligacji. Nie ma tutaj ściśle określonego terminu zapadalności. Otrzymane odsetki również zasilają aktywa funduszu w przypadku wersji akumulacyjnej lub są wypłacane inwestorom w przypadku wersji dystrybucyjnej.

ETF-y na amerykańskie obligacje indeksowane inflacją

Jako pierwszą grupę na warsztat weźmiemy ETF-y na amerykańskie obligacje antyinflacyjne, czyli tzw. TIPS-y. Czym właściwie są te TIPS-y?

TIPS-y (Treasury Inflation-Protected Securities) są emitowane przez Departament Skarbu USA, najczęściej z terminami zapadalności 5, 10 oraz 30 lat. Ich wartość nominalna jest na bieżąco indeksowana wskaźnikiem inflacji CPI, rośnie wraz ze wzrostem inflacji i może spaść w przypadku deflacji. Historycznie inflacja w długim okresie była jednak dodatnia, dlatego prawdopodobieństwo, że w całym okresie życia obligacji wystąpi skumulowana deflacja, jest relatywnie niskie. Nawet gdyby tak się stało, w dniu wykupu inwestor otrzyma co najmniej pierwotną wartość nominalną obligacji. Oznacza to, że TIPS-y zapewniają ochronę kapitału przed utratą wartości nominalnej w warunkach deflacji oraz realną ochronę przed inflacją w długim terminie.

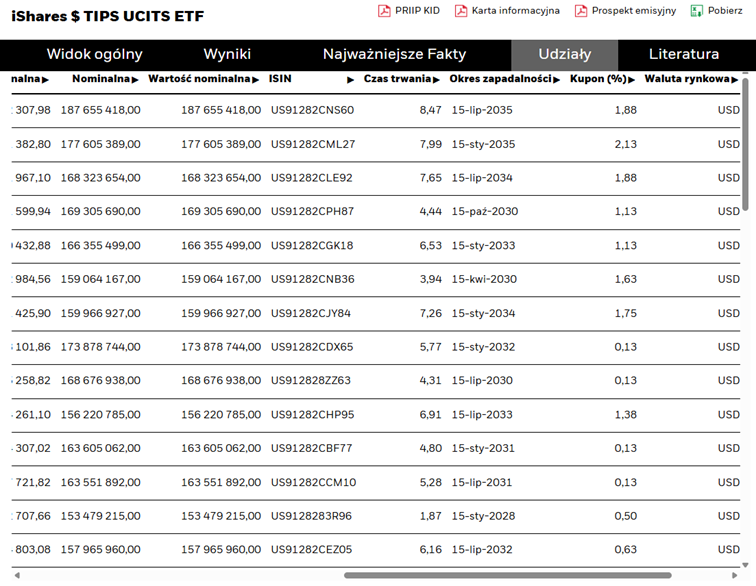

Odsetki wypłacane są dwa razy do roku. W zależności od serii obligacji odsetki mogą mocno różnić się między sobą. O ich poziomie decydują wyniki aukcji, na której były sprzedawane.

Poniżej zamieszczam przykładowe odsetki dla różnych obligacji wchodzących w skład ETF-u iShares $ TIPS UCITS ETF. Wartości te wahają się od 0,13% do 2,13%.

Według danych dostępnych na justetf.com mamy łącznie 13 ETF-ów tego typu, z czego część jest zabezpieczona do EUR. Jest to ukłon w stronę europejskiego inwestora.

Pięć ETF-ów ma aktywa poniżej 400 milionów USD. Na razie więc pominę je w analizie i skupię się wyłącznie na większych ETF-ach. Chwilowo pominę też ETF-y z hedgem walutowym do EUR, ponieważ ich stopy zwrotu należałoby badać w EUR, a nie w dolarach amerykańskich. Wrócę do nich w dalszej części artykułu.

Problem, jaki mam z ETF-ami na obligacje denominowane w USD i zabezpieczone do EUR, polega na tym, że obecny układ stóp procentowych jest niekorzystny dla takiego rozwiązania. Stopy w Stanach są wyższe niż w Europie, przez co inwestor, który zabezpiecza ryzyko walutowe, de facto oddaje część swojego zysku. Dodatkowo samo zabezpieczenie również kosztuje, co zjada kolejną część zysków.

Na razie więc zerknijmy na ETF-y na TIPS-y denominowane w USD.

3 ETF-y są oparte o indeks Bloomberg US Government Inflation-Linked Bond index, który w swoim składzie zawiera obligacje o różnych terminach zapadalności. Są to:

- iShares USD TIPS UCITS ETF USD w wersji akumulacyjnej Acc

- Amundi US TIPS Government Inflation-Linked Bond UCITS ETF Acc

- Amundi US TIPS Government Inflation-Linked Bond UCITS ETF Dist

TER mają do siebie bardzo zbliżone wartości. Wynosi ono 0,09% dla Amundi i 0,1% dla iShares. Patrząc tylko na wyniki za ostatnie trzy lata, lepiej radził sobie iShares USD TIPS, który osiągnął sumarycznie 13,38% stopy zwrotu. Średniorocznie daje to wynik na poziomie 4,27%. Pamiętajmy jednak, że ostatnie trzy lata to dosyć korzystny okres, gdyż nie obejmuje przełomu lat 2021/2022, czyli okresu wzrostu stóp procentowych, kiedy zdecydowana większość obligacji cierpiała.

Tylko dla ETF-u iShares USD TIPS UCITS ETF USD w wersji akumulacyjnej mamy dostęp do dłuższych danych, bo aż od 2006 roku. Dzięki temu możemy lepiej uzmysłowić sobie, na co możemy liczyć w dłuższym terminie. ETF ten przeżył wiele faz rynku, w tym kryzys z 2008 roku oraz pandemię koronawirusa.

Średnia roczna stopa zwrotu wyniosła 3,44% i realnie pokazuje, na co możemy liczyć w długim terminie od tej klasy aktywów. Inflacja za okres 2006-2026 średniorocznie wyniosła 2,4%. To oznacza, że ETF ten bił inflację o 1% brutto.

Na pewno zaletą tego produktu jest to, że jego cena nie spadała w żadnym okresie zbyt gwałtownie. Największe spadki wyniosły około 15%. To częściowo wynika z umiarkowanego terminu do zapadalności, który wynosi 7,6 roku.

Druga podgrupa ETF-ów na TIPS-y odwzorowująca ICE US Treasury Inflation-Linked Bond 0-5 Years Index nie daje nam zbyt wielu danych do analizy. Tak naprawdę jest to jeden i ten sam ETF, czyli iShares USD TIPS 0-5 UCITS ETF USD, zarówno w wersji akumulacyjnej, jak i dystrybucyjnej.

Ich zaletą jest jeszcze krótszy średni okres zapadalności, co z kolei przekłada się na niski potencjalny spadek ceny. ETF-y te w niewielkim stopniu będą reagować na zmiany stóp procentowych.

Starsza wersja dystrybucyjna od swojego powstania w 2017 roku średniorocznie generowała wynik na poziomie 3,29%. Inflacja w tym czasie wyniosła 2,13% średniorocznie czyli ETF ten generował marżę na poziomie przekraczającym 1% brutto.

Zerknijmy jeszcze na ETF-y na amerykańskie TIPS-y z hedgem do EUR.

W tej grupie mamy iShares USD TIPS UCITS ETF EUR Hedged (Acc), który od powstania 5 marca 2018 roku wygenerował średnioroczną stopę zwrotu na poziomie 1,09%, oraz UBS Core BBG TIPS 1-10 UCITS ETF hEUR acc, uruchomiony we wrześniu 2016 roku ze średnioroczną stopą zwrotu 0,76%.

ETF-ów tych nie da się porównać do siebie 1 do 1, gdyż śledzą trochę inne indeksy.

To, co jednak da się zrobić, to porównać iShares USD TIPS UCITS ETF EUR Hedged (Acc) do iShares USD TIPS UCITS ETF USD (Acc), czyli wersję dolarową do zabezpieczonej do euro. ETF-y te składy mają do siebie bardzo zbliżone. Różni je konieczność zrobienia hedga.

Gdyby stopy procentowe w Europie były takie same jak stopy procentowe w Stanach Zjednoczonych i nie istniały koszty zabezpieczenia walutowego, to stopy zwrotu w walucie ETF-u powinny być do siebie identyczne. Stopy w Europie są jednak niższe, co musi się przełożyć na gorszy wynik w długim terminie. Dodatkowo podkreślę też to, co często podkreślam w swoich artykułach: zabezpieczenie kosztuje.

Za ostatnie 3 lata wersja z zabezpieczeniem do euro osiągnęła wynik w euro na poziomie 6,88%, a wersja bez zabezpieczenia osiągnęła 13,38% w USD. Różnica wynosi aż 6,5% i znacząco przeważa różnicę pomiędzy stopami procentowymi obu tych regionów świata. Widać więc wyraźnie, że koszty zabezpieczeń odgrywają tutaj kluczową rolę.

Podsumowując, ETF-y na amerykańskie obligacje antyinflacyjne w długim terminie mogą nam dać stopę zwrotu na poziomie 3%-3,5% średniorocznie. Dla osób, które chcą mieć ekspozycję na amerykańskiego dolara, może to być ciekawa opcja, tym bardziej że dane pokazują, że ETF-y te pokonywały inflację o około 1%.

W długim terminie raczej nie wygrają z naszymi EDO pod względem rentowności. W Polsce w szerszej perspektywie czasowej nie tylko inflacja jest większa, ale też i marża odsetkowa. Stany Zjednoczone, nawet mimo ostatnich burzliwych zawirowań politycznych, to wciąż największa potęga gospodarcza świata i dzięki temu inwestorzy są skłonni zapłacić mniej za ryzyko.

Jednak pamiętajmy, że odsetki to nie wszystko. W tego typu inwestycjach kluczowe znaczenie ma kurs walutowy. Historycznie waluty krajów rozwijających się traciły do dolara, a Polska, która chociaż przez niektórych uznawana jest już za kraj rozwinięty, to jednak wciąż balansuje na granicy tych dwóch światów. Jeżeli na świecie pojawią się jakieś większe zawirowania, większy kryzys gospodarczy, to kapitał będzie uciekał w bezpieczniejsze miejsca, czyli na przykład do Stanów.

Unikałbym wersji zabezpieczonych do EUR. Koszty zabezpieczenia potrafią zjeść znaczącą część zysków. Jeżeli chcecie mieć obligacje denominowane w EUR to lepiej poszukać ich wśród ETF-ów na europejskie obligacje.

Przejdźmy teraz właśnie do tej grupy

ETF-y na europejskie obligacje indeksowane inflacją

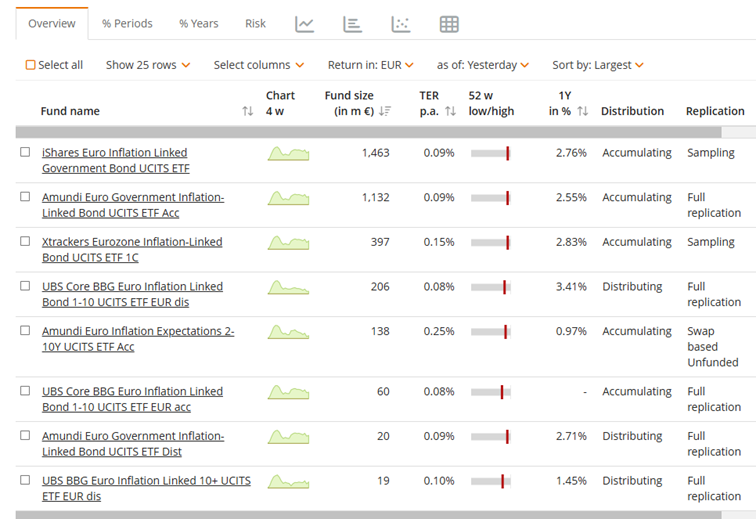

ETF-ów na europejskie obligacje indeksowane inflacją jest w sumie 8, jednak tylko 3 z nich mają aktywa w okolicach 400 milionów EUR lub powyżej.

Dlatego przyjrzę się tylko tej trójce, co znacząco ułatwia sprawę, gdyż każdy z nich śledzi ten sam indeks, czyli Bloomberg Euro Government Inflation-Linked Bond Index. Mamy więc jeden ETF od iShares, powstały w 2005 roku, jeden od Amundi, również z 2005 roku, oraz jeden od Xtrackers z 2007 roku. Okres do analizy jest więc dosyć długi.

Długoterminowe wyniki od powstania kształtują się w przedziale między 2 a 3% średniorocznie. Inflacja w tym okresie, czyli od 2005 do 2026, wyniosła średniorocznie 2,2%. Wychodzi więc, że Xtrackers był w stanie pobić inflację o około 0,7% rocznie, Amundi o około 0,4%, a ETF od iShares nie osiągnął poziomu inflacji.

Jak weźmiemy porównywalny okres, czyli na przykład ostatnie 3 lata, to wyniki są bardzo do siebie zbliżone.

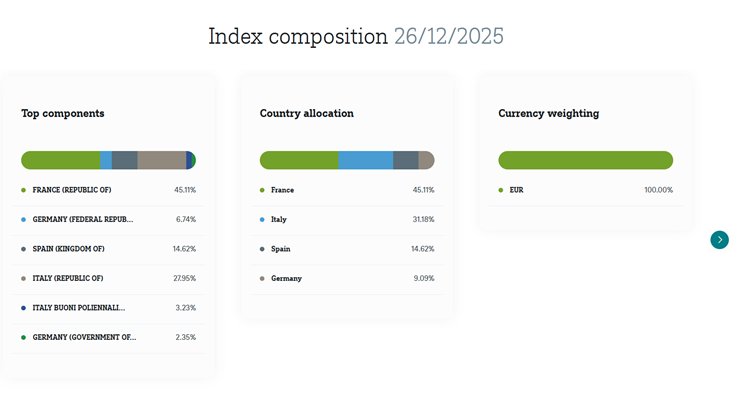

Znamy więc mniej więcej stopę zwrotu, na jaką możemy liczyć w długim terminie. Przyjrzymy się więc, jak ETF-y te radziły sobie na przestrzeni lat. Weźmy na warsztat Xtrackers Eurozone Inflation-Linked Bond UCITS ETF 1C.

Największą zmienność cenową odnotowaliśmy na przełomie 2021/2022. Maksymalny spadek cen przekraczał wtedy 15%. Są to podobne wartości jak w przypadku amerykańskich ETF-ów.

ETF ten w swoim składzie zawiera obligacje tylko z 4 krajów.

Są to Francja, która stanowi 45%, Włochy 31%, Hiszpania 14% i Niemcy 9%. Tak więc emitenci wydają się dosyć solidni, chociaż w XXI wieku mieliśmy już okresy, kiedy to obawialiśmy się o dług Hiszpanii czy Włoch.

Dla mnie ta grupa ETF-ów na obligacje antyinflacyjne nie stanowi silnej alternatywy dla polskiego EDO. Historyczna stopa zwrotu nie przekraczała 3% rocznie. Marże ponad inflację również były niższe. Dodatkowo występuje też ryzyko spadku cen wynikające ze zmian stóp procentowych oraz ryzyko walutowe.

Ten ostatni element dla wielu działa akurat w drugą stronę i spora grupa inwestorów większe ryzyko widzi w polskim złotym. I chociaż sam do tej grupy należę, to jednak nie zamieniłbym wyższej marży wynikającej z polskich detalicznych obligacji skarbowych na „pewniejszą” walutę.

W długim terminie spodziewam się, że w Polsce, jako w kraju, który ma szybsze tempo rozwoju niż strefa Euro, możemy też się spodziewać wyższej inflacji, czyli w dłuższym terminie wyższego oprocentowania obligacji. Jest to więc kolejny argument za EDO.

ETF-y na światowe obligacje indeksowane inflacją

Przejdźmy do ostatniej grupy, czyli do ETF-ów na światowe obligacje antyinflacyjne. Do analizy mamy tak naprawdę tylko 3 produkty o rozsądnych rozmiarach. Są to:

Dwa z nich to produkty zahedgowane do EUR, a jeden z nich nie ma żadnego zabezpieczenia walutowego. Wszystkie trzy naśladują indeks Bloomberg World Government Inflation-Linked Bond Index, z tym że wersje z hedgem to konkretnie wariant Bloomberg World Government Inflation-Linked Bond (EUR Hedged) Index.

Składy są jednak bardzo do siebie zbliżone.

Są to praktycznie tylko kraje rozwinięte. Według stanu na luty 2026 największy udział miały w nim Stany Zjednoczone i wynosił on 50,85%. Na drugim miejscu mamy Wielką Brytanię z udziałem 22,19%, a dopiero na trzecim miejscu jest Francja z udziałem mniejszym niż 10%. Kraje strefy Euro odgrywają więc tutaj mniejsze znaczenie. Oczywiście proporcje krajów na przestrzeni lat mogą się zmienić.

Jeżeli chodzi o termin do zapadalności, to wynosi on od 9,2 do 9,4 lat. Wpływ wahań stóp procentowych na cenę tych ETF-ów nie powinien być aż tak znaczący.

Z racji że Stany Zjednoczone stanowią ponad 50% udziału w tych ETF-ach, dla wersji bez zabezpieczenia podam ich wyniki w dolarach.

ETF iShares Global Inflation Linked Government Bond UCITS ETF USD (Acc) powstał 1 sierpnia 2008 roku i przez cały ten okres wygenerował 33,34%, czyli średnioroczna stopa zwrotu wynosi 1,65%.

Uległ też bardzo silnej przecenie w latach 2021/2022.

Momentami przecena wyniosła aż 30% i do dnia dzisiejszego jesteśmy daleko od poziomu sprzed ponad 4 lat. Na wynik tego ETF-u wpływają nie tylko stopy procentowe, ale też zmiany kursów walutowych.

Przełom 2021/2022 to zbieg dwóch negatywnych czynników. Po pierwsze, silnej przecenie uległ zarówno funt brytyjski, jak i kurs euro w stosunku do dolara, a pamiętajmy, że tutaj nie ma żadnego zabezpieczenia walutowego.

Po drugie, był to też okres silnego wzrostu stóp procentowych, co jest dodatkowo negatywnym czynnikiem dla obligacji.

Na tym tle, o dziwo, długoterminowo lepiej wygląda wersja zabezpieczona do EUR. Zerknijmy tylko na wyniki ETF-u Xtrackers II Global Inflation-Linked Bond UCITS ETF 1C – EUR Hedged, gdyż istnieje on od 8 lipca 2007 roku.

Przez cały ten okres, czyli ponad 18 lat, wygenerował on stopę zwrotu na poziomie 56,66%, co przekłada się na średnioroczną stopę zwrotu na poziomie 2,44%. Są to więc wartości zbliżone do ETF-ów na europejskie obligacje antyinflacyjne i moje wnioski są identyczne jak w poprzednim podrozdziale. Jeżeli chciałbym mieć ETF na obligacje z ryzykiem do euro to szukałbym wśród ETF-ów na europejskie obligacje.

Podsumowanie

Patrząc długoterminowo na ETF-y na obligacje indeksowane inflacją, widać wyraźnie, że nie są to produkty nastawione na wysokie stopy zwrotu, lecz na ochronę realnej wartości kapitału i stabilizację portfela. Średniorocznie można liczyć na zyski w granicach 2–3,5% w walucie bazowej. Historycznie lepiej radziły sobie ETF-y na amerykańskie obligacje niż na europejskie, osiągając wyższą rentowność oraz wyższą marżę ponad inflację.

Czy jednak są one rozsądną alternatywą dla polskich detalicznych obligacji skarbowych? W odróżnieniu od EDO, ETF-y na obligacje antyinflacyjne podlegają wahaniom cenowym, mogą notować znaczące spadki w okresach gwałtownego wzrostu stóp procentowych, a w wersjach zabezpieczonych do EUR uwzględniają koszt hedgingu, który obniża długoterminową rentowność. Z drugiej strony oferują płynność, globalną dywersyfikację i ekspozycję na inne waluty, a niektóre z nich można kupić w ramach IKE maklerskiego.

Dla mnie jednak EDO wciąż pozostają bardziej atrakcyjne. Zapewniają stabilność wyceny, wyższą marżę ponad inflację w porównaniu z rynkami rozwiniętymi i mogą korzystać z wyższej oczekiwanej inflacji w długim horyzoncie czasowym.

Na dzisiaj to wszystko, do usłyszenia w kolejnym artykule.

Zapraszam Cię również na mój kanał YouTube, gdzie z każdym miesiącem znajdziesz coraz więcej materiałów w przystępnej formie.