Wskaźnik rentowności Aktywów ROA

ROA (Return on Assets) to wskaźnik mierzący rentowność aktywów. Używa się go w analizie i ocenie efektowności działalności przedsiębiorstwa. Mierzy on jaki zwrot uzyskuje spółka z posiadanego majątku.

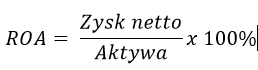

Oblicza się go dzieląc zysk netto przez wartość aktywów firmy. Im wyższy ROA tym wyższa efektywność wykorzystania majątku spółki.

Wskaźnik ROA w zależności od branży różnie jest postrzegany przez inwestorów. Jest on istotny w przypadku branż związanych z produkcją i sprzedażą dóbr, gdzie nakłady kapitałowe są wysokie. Z kolei w przypadku branży usługowej, gdzie kapitał ludzki może być kluczowy wskaźnik ten ma mniejsze znaczenie.

Im wyższy ROA tym lepsza sytuacja finansowa przedsiębiorstwa i mniejsze ryzyko, że dana spółka popadnie w problemy finansowe. Warto też przyjrzeć się dynamice ROA na przestrzeni ostatnich lat i w ten sposób zbadać czy spółka poprawia swoją efektywność czy odnotowuje pogorszającą się tendencję.

ROA może być szczególnie przydatne przy analizie porównawczej kilku przedsiębiorstw z tej samej branży. Pozwoli nam znaleźć najlepsze przedsiębiorstwa, które najefektywniej wykorzystują posiadane aktywa, które generują najwyższą marżę.

Analizując wskaźnik ROA należy spojrzeć także na szereg innych wskaźników przedsiębiorstwa aby mieć pełny przegląd sytuacji finansowej przedsiębiorstwa. Jest to to jedynie jedno z narzędzie analizy wskaźnikowej.